Ufa, mais um ano chegou ao fim! Aqueles que gostam de mercado agitado se animaram em 2022.

Após 2021 ser um ano desafiador para a produção de leite - com margens apertadas, custos crescentes e, consequentemente, saída de produtores da atividade - o ano de 2022 teve início com uma produção bastante frágil.

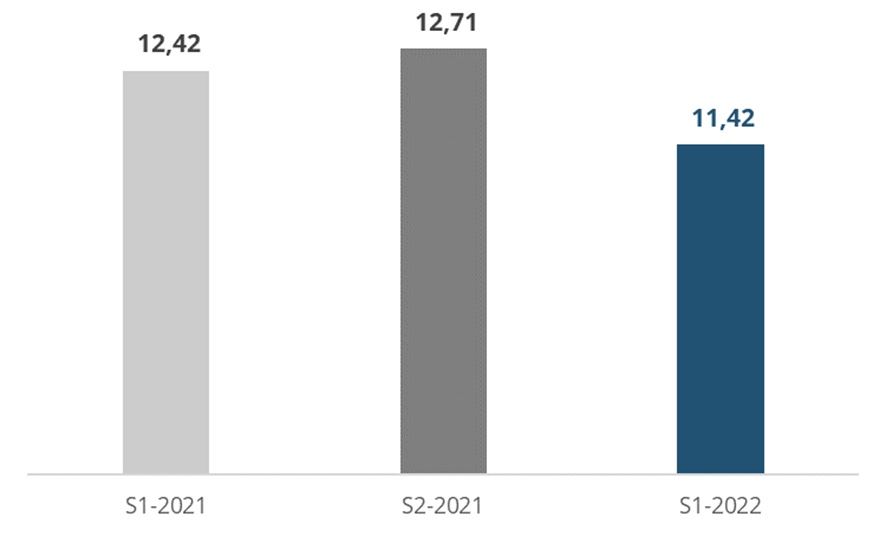

O 1° trimestre do ano teve uma redução na captação de leite de -9,8% no comparativo anual. O 2º trimestre foi “menos pior”, caindo 6,0%. Dessa forma, na primeira metade do ano tivemos uma produção 8,0% abaixo do volume produzido no mesmo período do ano passado, e a maior variação negativa semestral da história!

- Captação de leite registra queda recorde no primeiro trimestre de 2022

- IBGE: primeiro semestre fecha com forte queda na captação de leite

Gráfico 1. Captação formal de leite - bilhões de litros por semestre.

Fonte: IBGE - elaborado pelo MilkPoint Mercado.

Nesses meses de baixa captação, cresceu o volume importado, certo? Errado. Não foi bem assim…

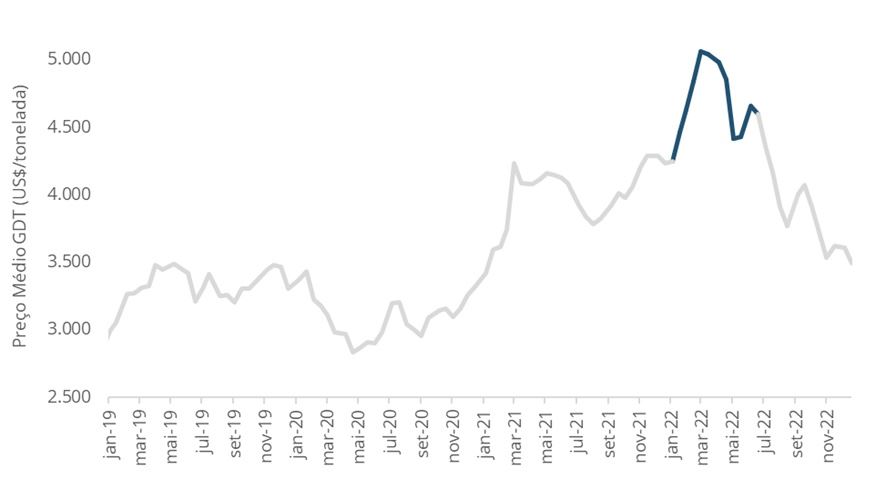

No início do ano, os preços internacionais, avaliados pelo leilão GDT, atingiram suas máximas históricas. Nesse cenário, os nossos principais fornecedores de lácteos via importações, Argentina e Uruguai, destinaram a maior parte de suas exportações para outros mercados - em detrimento de envios ao Brasil.

- GDT: preços internacionais de lácteos atingem o maior valor médio da história

-

GDT: preços internacionais de lácteos atingem altas históricas!

Gráfico 2. Preço médio do leilão GDT - dólares/ton.

Fonte: Global Dairy Trade (GDT) - elaborado pelo MilkPoint Mercado.

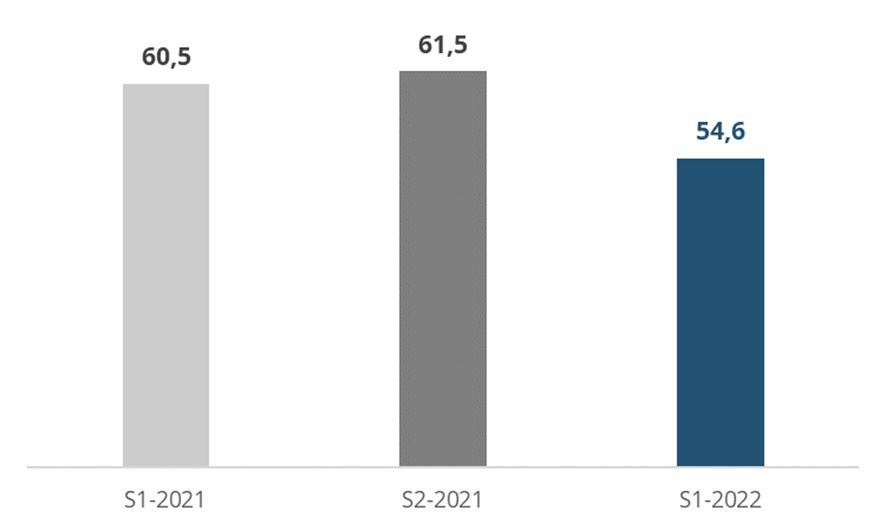

Diante disso, nossa disponibilidade de leite (produção interna + importações - exportações) teve uma forte queda, caindo cerca de 10% se comparado ao semestre anterior.

Gráfico 3. Disponibilidade per capita (litros/pessoa/semestre).

Fonte: IBGE - elaborado pelo MilkPoint Mercado.

Alta de preços dos lácteos

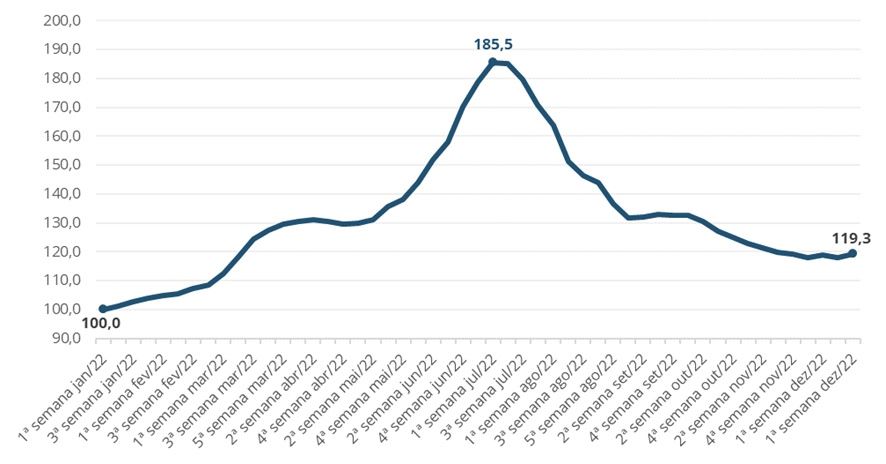

Com a escassez de oferta de leite, os preços passaram por uma forte elevação. O Índice MilkPoint Mercado, por exemplo, atingiu uma inflação no ano de 85,5% na primeira semana de julho.

Gráfico 4. Índice MilkPoint Mercado de Preços no Atacado - jan/2022 = 100

Fonte: MilkPoint Mercado.

O consumidor se incomodou

Essa elevação de preços também chegou ao consumidor final, que não ficou nada contente, fazendo com que o “preço do leite” se tornasse uma das principais pautas dos noticiários, um dos termos mais pesquisados na internet e até se tornasse “meme” nas redes sociais.

Continua depois da publicidade

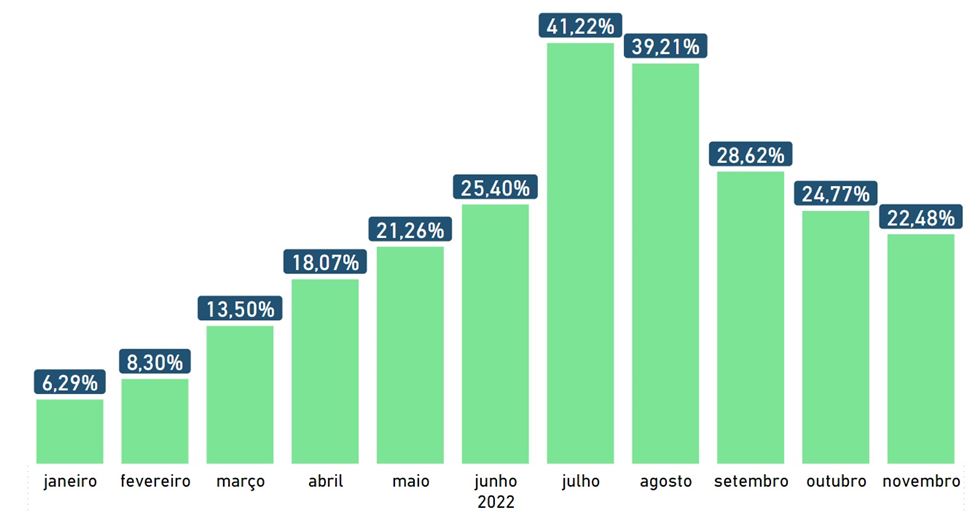

De acordo com dados do IPCA, a categoria “leite e derivados” acumulou uma inflação de 41,22% em julho, referente aos últimos 12 meses. Nesse mesmo período, a categoria geral de alimentação e bebidas apresentava uma inflação de 14,72% e o IPCA geral 10,07%

Gráfico 5. IPCA: categoria de “Leite e Derivados” - acumulado dos últimos 12 meses

Fonte: IBGE - elaborado pelo MilkPoint Mercado.

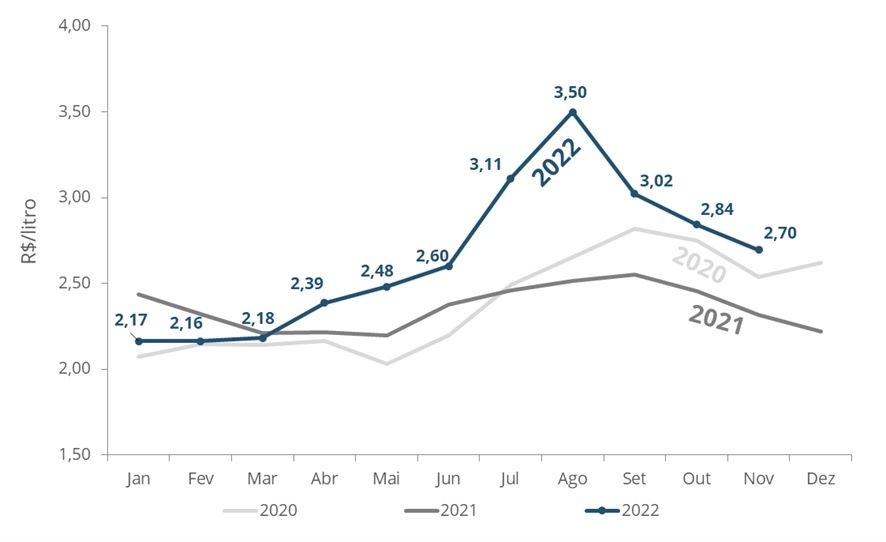

Do lado da oferta, o preço do leite ao produtor também foi valorizado - atingindo máximas históricas - fazendo com que a produção interna fosse incentivada e voltasse a níveis próximos ao do ano anterior.

- Oferta limitada aumenta preço do leite ao produtor

- Leite/Cepea apresenta preços recordes em agosto, mas cenário futuro preocupa

Gráfico 6. Preço do Leite ao Produtor (CEPEA - média Brasil) - deflacionados pelo IGP-DI.

Fonte: CEPEA - Elaborado pelo MilkPoint Mercado.

Gráfico 7. Volume de captação mensal de leite - mil litros.

Fonte: IBGE - elaborado pelo MilkPoint Mercado.

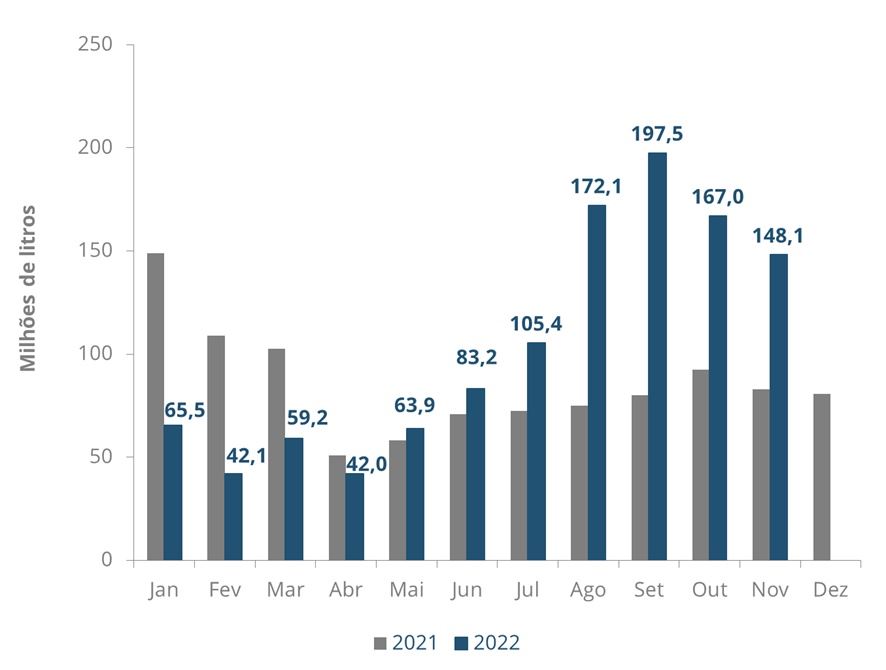

Além da retomada da produção interna, as importações também tiveram um forte aumento. Os elevados preços no mercado interno, a queda dos preços no mercado internacional (gráfico 2) e a maior disponibilidade do Mercosul colaboraram para maior entrada de leite estrangeiro no Brasil.

Mesmo com o baixo volume importado no 1º semestre, de janeiro a novembro as importações foram 22% superiores ao mesmo período do ano passado.

Gráfico 8. Importações em equivalente-leite (milhões de litros)

Fonte: Secretaria do Comércio Exterior - elaborado pelo MilkPoint Mercado.

Com a produção reagindo e o forte volume de importações, a disponibilidade per capita de leite voltou a ficar acima dos níveis de 2021.

Assim sendo, com uma oferta maior e o consumo retraído, os preços para todos os elos da cadeia (produtor, indústria e varejo) apresentaram trajetória de baixas nos últimos meses do ano.

Além dos desafios inerentes ao setor lácteo, o ano de 2022 também teve muitas incertezas externas, como: guerra na Ucrânia, recessão econômica global, volatilidade do dólar e corrida presidencial no Brasil.

Como fecharemos o ano?

Superado este ano com bastante volatilidade e incertezas, a produção de leite no Brasil deve fechar 2022 com diminuição no volume de captação formal (assim como em 2021). Entretanto, 2023 inicia com um cenário mais favorável se comparado ao início de 2022.

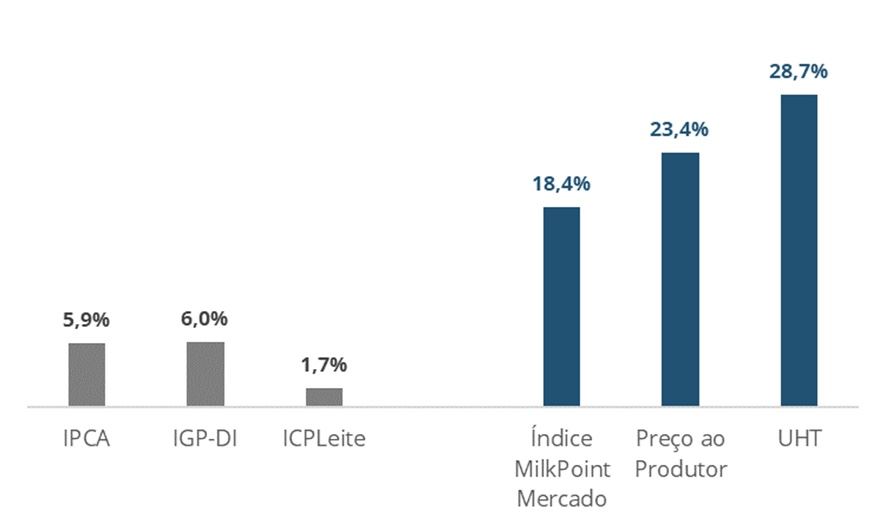

Apesar da montanha russa do movimento de preços, com uma subida vertiginosa seguida por uma sequência de baixa nos últimos meses, o leite deve entrar em 2023 mais valorizado do que esteve no início deste ano, com elevação dos preços dos lácteos bem superior à inflação do período.

Gráfico 9. Variação dos preços (inflação) dos últimos 12 meses - nov/2021 vs nov/2022

Fonte: IPCA (IBGE), IGP-DI (FGV), ICPLeite (Embrapa), Preço ao Produtor (CEPEA - média Brasil), UHT (FIPE) - elaborado pelo MilkPoint Mercado.

Sabe-se que apesar dessa valorização, as margens ainda são apertadas e que a busca pela eficiência continuará sendo fundamental para aqueles que continuam na atividade. O ano de 2023 promete ter menos volatilidade e esperamos que seja um ano de crescimento para o setor lácteo brasileiro!