Cadê o leite? Essa é uma pergunta que todo o setor lácteo brasileiro tem feito, frente a escassez que o mercado tem vivenciado nos últimos meses.

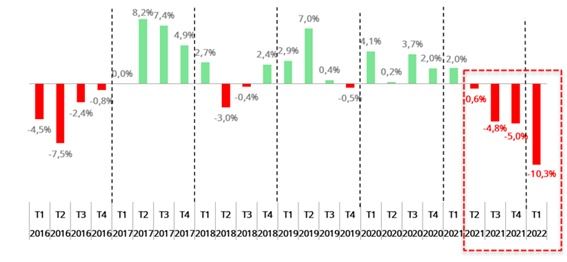

Desde o segundo semestre do ano passado, a produção brasileira tem caminhado de maneira acelerada para baixo. No comparativo anual (contra o mesmo trimestre do ano anterior), vimos um recuo de -4,8% para o 3º trimestre de 2021; -5,0% para o 4º trimestre; e, o mais recente (e mais impactante), -10,3% para o 1º trimestre de 2022.

Gráfico 1. Captação Formal de Leite - variação em relação ao mesmo trimestre do ano anterior

Fonte: IBGE, 2022 - elaborado pelo MilkPoint Mercado.

A queda observada no primeiro trimestre deste ano é a maior variação negativa de toda a série histórica, tanto no comparativo anual (contra o mesmo trimestre do ano anterior) como no comparativo trimestral (contra o trimestre imediatamente anterior, -8,7%).

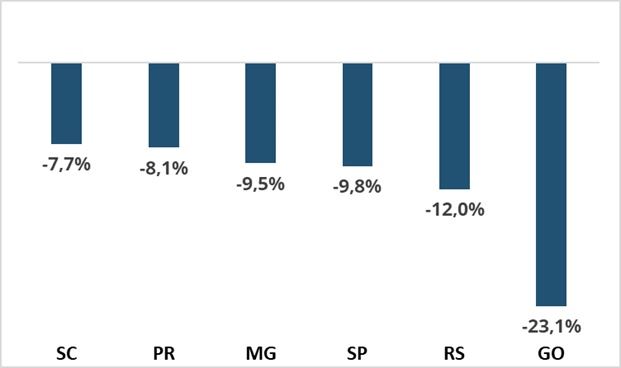

Nesse período, os principais estados produtores de leite do Brasil também apresentaram queda na produção, com destaque para Goiás - que diminuiu mais de um quinto da sua captação formal de leite.

Gráfico 2. Variação na captação formal dos principais estados produtores entre o primeiro trimestre de 2022 e o mesmo período de 2021.

Fonte: IBGE, 2022 - elaborado pelo MilkPoint Mercado.

Nesse cenário de escassez de oferta, os preços dos lácteos têm disparado.

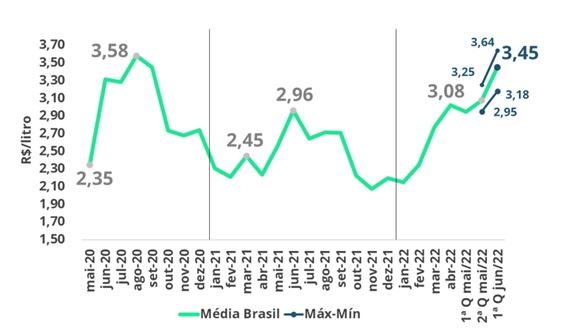

- Preço do leite matéria-prima

O preço do leite pago ao produtor (CEPEA) aumentou 14% nos últimos dois pagamentos, superando os patamares de preços do mesmo período dos últimos dois anos.

Gráfico 3. Preço líquido pago ao produtor (CEPEA)*

* Média BR, deflacionado pelo IGP-DI

Fonte: CEPEA - elaborado pelo MilkPoint Mercado

No mercado spot, a alta nos preços é ainda mais forte. A disputa pelo leite tem ficado cada vez mais acirrada, o que acarretou consecutivas altas nos preços - atingindo o maior patamar desde agosto de 2020.

Gráfico 4. Preço do leite no mercado spot (R$/litro)*

* Média BR, deflacionado pelo IGP-DI

Fonte: MilkPoint Mercado

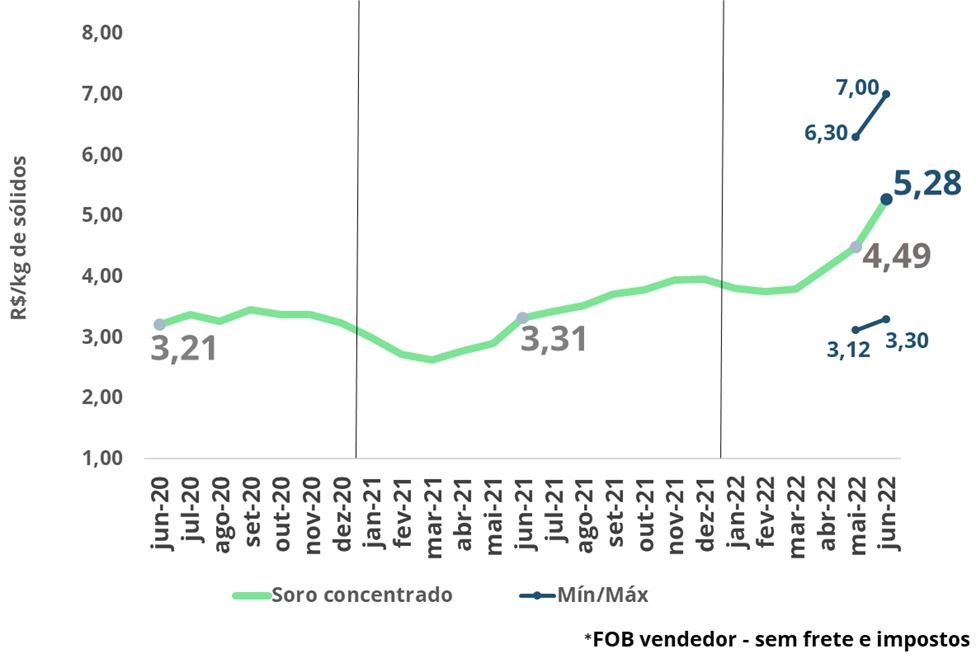

- Preço de matérias-primas lácteas

As matérias-primas lácteas também têm se valorizado. O soro de leite, por exemplo, atingiu, no mês de junho, o maior patamar da série histórica avaliada pelo MilkPoint Mercado.

Gráfico 5. Preço do soro concentrado (R$/kg de sólidos)*

*Soro de leite 18% de sólidos - Média BR, deflacionado pelo IGP-DI

Fonte: MilkPoint Mercado

- Preços dos lácteos ao consumidor

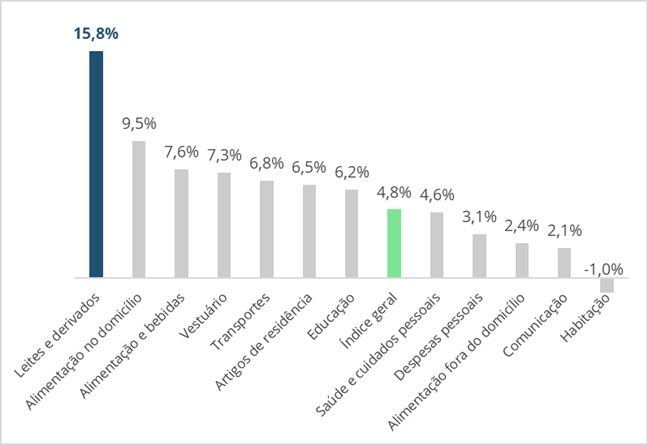

Na ponta, o consumidor final também tem sentido os efeitos da baixa oferta de lácteos. Mesmo em um cenário de inflação generalizada, com alta nos preços para diversas outras categorias de alimentos, transportes, energia elétrica etc., a inflação dos lácteos tem sido muito superior a dos demais grupos – e mais que o triplo do índice geral.

Gráfico 6. IPCA - Inflação percentual acumulada no ano (jan-mai 2022)

Fonte: IBGE - elaborado pelo MilkPoint Mercado

Nesse cenário, de escassez de leite no mercado interno e alta nos preços, muita gente tem afirmado: “O Brasil vai começar a encher o mercado interno de leite importado.”

Bem, o cenário não é tão simples!

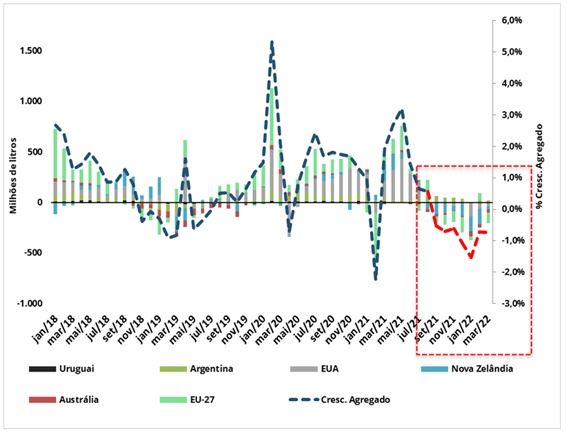

A oferta mundial de leite, incluindo dos nossos principais fornecedores, Argentina e Uruguai, também vem em baixa nos últimos meses, conforme podemos ver no gráfico abaixo. Ou seja, não há leite em abundância em nenhum país para suprir a demanda brasileira.

Gráfico 7. Variação do volume produzido por país em relação ao mesmo mês do ano anterior.

Fonte: CLAL, USDA, MAGyP, Inale, USDEC, DCanz - elaborado pelo MilkPoint Mercado

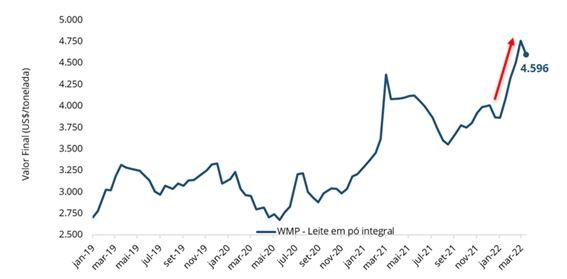

No 1º trimestre, com a menor oferta mundial de leite, os preços internacionais dos lácteos apresentaram um forte crescimento, conforme podemos ver abaixo:

Gráfico 8. GDT - Preço Médio do Leite em Pó Integral (USD/ton)

Fonte: Global Dairy Trade (GDT) - elaborado pelo MilkPoint Mercado

Com os preços em alta, os nossos principais fornecedores, Argentina e Uruguai, destinaram grande parte de suas produções para outros mercados em detrimento de envios ao Brasil. Este cenário no primeiro trimestre, de preços internacionais elevados, associado ao dólar operando em patamares elevados, foi desfavorável às importações, ocorrendo um recuo no volume importado neste período de 2022 frente a 2021.

Continua depois da publicidade

Nos primeiros três meses de 2022, foram importados ao todo 166,8 milhões de litros em equivalente-leite, enquanto no ano passado, este valor foi de 360,5 milhões, uma redução de aproximadamente -54%, ou seja, neste primeiro trimestre o volume importado foi praticamente a metade do ano passado.

Gráfico 9. Importações em equivalente-leite em 2022 e 2021 (milhões de litros)

Espera-se maior disponibilidade para vendas ao Brasil a partir julho/agosto, quando provavelmente veremos uma maior entrada de leite importado.

Quando a oferta de leite irá aumentar no mercado brasileiro?

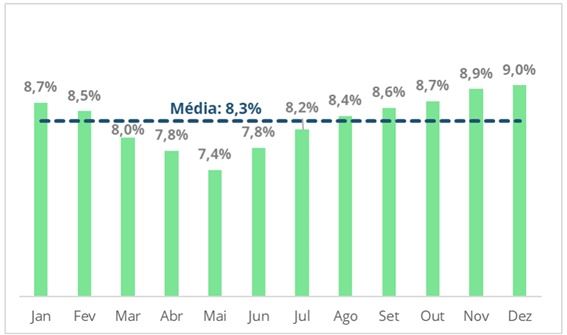

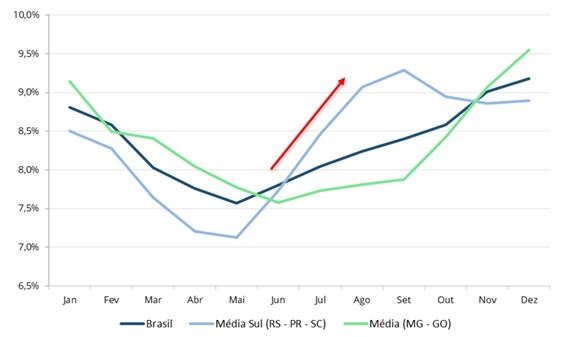

Atualmente, estamos passando pelos meses mais críticos em termos de produção interna de leite. Abaixo, podemos ver o comportamento da sazonalidade da captação de leite no Brasil.

Gráfico 10. Sazonalidade da produção - percentual coletado em cada mês em relação a produção do ano

Fonte: IBGE - elaborado pelo MilkPoint Mercado

A partir de julho, a região Sul do país tende a apresentar um aumento mais consistente da produção, o que acarretará maior abastecimento no mercado nacional.

Gráfico 11. Sazonalidade da produção - percentual coletado em cada mês em relação a produção do ano

Fonte: IBGE - elaborado pelo MilkPoint Mercado

Dessa forma, o período mais crítico de baixa oferta aparenta estar perto do fim. Para o segundo semestre, a partir de julho, com tendência de aumento das importações e elevação da produção interna (inicialmente com a safra do Sul e, depois, com as safras do Sudeste e Centro-Oeste), a oferta deve melhorar - ou, pelo menos, ficar menos pior.

Vale lembrar que a base produtiva (número de vacas) está menor. O cenário de dólar e preços internacionais em alta podem dificultar as importações – a NZX, bolsa da Nova Zelândia, evidencia contratos futuros para o leite em pó integral acima de USD 4300/ton para todo o segundo semestre; além de diversas outras incertezas que estamos presenciando (pandemia, guerra, eleições...).

Portanto, mesmo com um avanço da disponibilidade de leite, o cenário, pelo menos de curto prazo, é de uma oferta enxuta e abaixo dos anos anteriores.

*Fonte da foto: Freepik