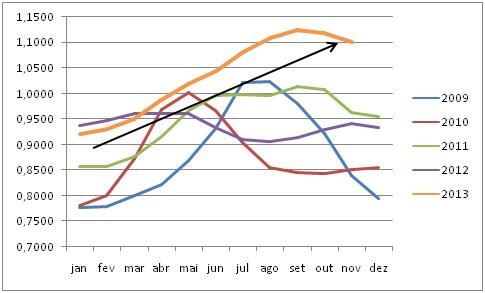

Preços de leite mais altos, redução dos preços do milho, que haviam castigado o produtor no ano passado, e níveis menores de importação. Este ano, pelo menos durante boa parte dele, foi completamente diferente de 2012, sendo marcado pela recuperação das margens após um 2012 para se esquecer.

Preços de leite mais altos, redução dos preços do milho, que haviam castigado o produtor no ano passado, e níveis menores de importação. Este ano, pelo menos durante boa parte dele, foi completamente diferente de 2012, sendo marcado pela recuperação das margens após um 2012 para se esquecer. No início do ano, o preço real do leite de janeiro, deflacionado pelo IGP-DI, indicado pelo CEPEA/ESALQ, era 1,8% menor que o do mesmo mês em 2012. Ao longo do ano, esta diferença se inverteu, e muito, até atingir os recordes históricos de preço deste ano.

Gráfico 1 – Evolução dos preços reais de leite deflacionados pelo IGP-DI – 2009-2013

Fonte: Cepea/ESALQ; Elaboração: MilkPoint

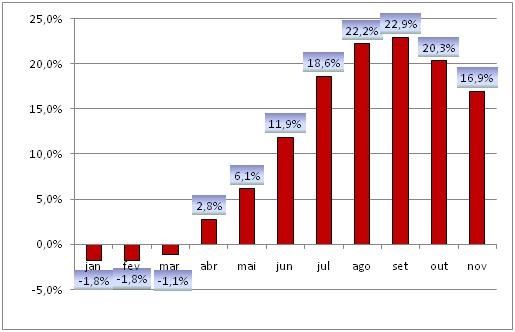

Como pode ser visto no Gráfico 2, a diferença entre preço do leite 2013 x 2012 chegou a 22,9%. Mas quais foram os fatores que influenciaram esta alta nos preços praticados ao produtor?

Gráfico 2 – Diferença entre preço do leite de 2012 x preço do leite de 2013

Fonte: MilkPoint a partir de dados do CEPEA/ESALQ

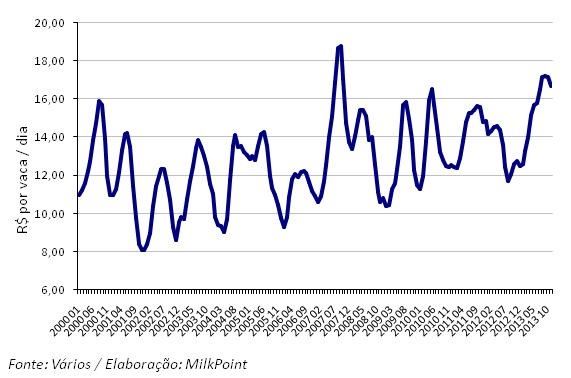

Principalmente, a oferta. O ano de 2012 foi marcado por altos custos de produção, o que desestimulou investimentos para 2013, resultando em uma redução da quantidade ofertada. O Gráfico 3 apresenta a Receita Menos Custo da Ração (RMCR), uma simulação feita pelo MilkPoint para demonstrar quanto sobra ao produtor após os gastos com alimentação, um dos principais itens componentes do custo de produção de leite.

Gráfico 3 - Receita Menos Custo da Ração (vaca de 20kg/dia), deflacionada

Apesar de em outros anos a mínima da RMCR ter sido menor, durante 2012 ela permaneceu em baixa por boa parte do ano, devido aos altos preços dos insumos – principalmente a partir de julho, quando houve a seca e a consequente quebra de safra de soja e milho nos EUA - ao contrário do que normalmente ocorre, em que picos de máxima e mínima se alternam durante o ano, 2012 não teve um “pico”, iniciou o ano em queda e teve uma discreta alta no último trimestre do ano, o que não foi suficiente para amenizar as perdas ocorridas. Ao contrário de 2013, em que praticamente todo o ano a RMCR teve constantes e expressivas altas – resultantes muito mais da alta no preço do leite do que de um reajuste nos custos com insumos, que continuam em altos níveis - sofrendo uma leve queda no período outubro/novembro.

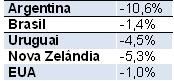

O reflexo disso foi visto na oferta de leite, não só a brasileira, mas no mundo como um todo a atividade sofreu com as margens mais apertadas. A Tabela 1 mostra a comparação da produção/captação de leite em diversos países no primeiro semestre de 2013 em relação ao primeiro semestre de 2012.

Tabela 1 – Produção/captação de leite de diversos países – Variação 1º trimestre 2013 x 1º trimestre 2012

Fonte: Vários

Ou seja, além da reduzida oferta interna, a disponibilidade de produto estrangeiro também foi afetada, contribuindo para que os preços continuassem em seu ciclo de alta. Isto pode ser constatado pelo volume importado em 2013, em equivalente-leite (a quantidade de leite utilizada para produzir um quilo de determinado produto) as importações caíram 14,3% na comparação anual até novembro.

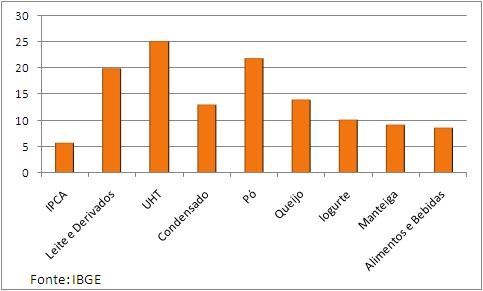

Essa reduzida oferta no início do ano e o consequente aumento dos preços pagos ao produtor repercutiram por toda a cadeia, gerando grandes aumentos nos preços finais dos derivados de leite. Segundo o IPCA (Índice de Preços ao Consumidor Amplo), enquanto a inflação acumulada nos últimos 12 meses em novembro foi de 5,77% e a categoria “Alimentos e Bebidas” teve alta de 8,6%, os derivados lácteos, principalmente leite UHT e em pó, tiveram altas mais expressivas ainda: 25% no UHT e 21,9% de aumento no leite em pó (Gráfico 4).

Gráfico 4 – Inflação acumulada nos últimos 12 meses por categoria

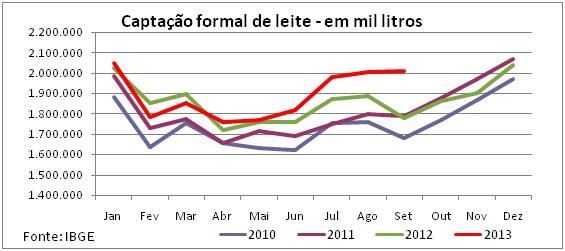

O resultado desse cenário não tardou a vir. Os preços mais elevados resultaram em aumentos consideráveis de oferta a partir de setembro, principalmente no Sudeste e Centro-Oeste, como pode ser visto no Gráfico 5. Apesar de um primeiro semestre com crescimento de apenas 0,2% na captação de leite pela indústria, os dados referentes ao terceiro trimestre mostram um outro panorama: na comparação ano a ano, julho apresentou crescimento de 5,8% sobre o mesmo mês de 2012; agosto de 6,3% e em setembro o incremento na produção chegou a 13%. O que nos faz chegar a um crescimento de 2,9% de 2013x2012, considerando o mesmo período.

Gráfico 5 - Captação formal de leite - em mil litros

Agentes de mercado consultados pelo MilkPoint tem relatado crescimento da produção nos estados de Minas Gerais e Goiás entre 15 e 20% na comparação anual ao final desse segundo semestre, projetando um crescimento anual nesses estados da ordem de 4,5-5,0% (porém vindo todo em um único momento).

O leite spot, que reage antes e que mais sente a sobre-oferta, já é negociado abaixo de R$ 0,95/litro, uma queda de 30% se considerados os valores de 3 meses atrás, e novas reduções são esperadas. Há relatos de que os pátios estão cheios e que, dependendo da região, a disponibilidade de carretas para transporte é um limitante.

Esse cenário não é geral, porém. No Sul do país, a produção não aumenta da mesma forma e os reajustes previstos de preços são aparentemente menores, pelo menos em um primeiro momento.

No atacado, a situação também é complicada. Há relatos de fortes quedas do leite UHT, na casa dos 30 a 40 centavos por litro, e formação de estoques pela indústria.

Nos últimos tempos, acompanhamos as discussões sobre preços de leite e oferta, opondo indústrias e produtores. As indústrias, alertando para o cenário difícil; os produtores, argumentando que trata-se de manobra para reduzir os preços sem motivo aparente. Nessa discussão, teremos ambos perdedores no curto prazo; o produtor verificará uma redução nos preços (provavelmente por volta de R$ 0,15 entre o pico e o vale), e a indústria não conseguindo repassar toda perda, fazendo-nos lembrar que nos momentos de baixa todos perdem dinheiro.

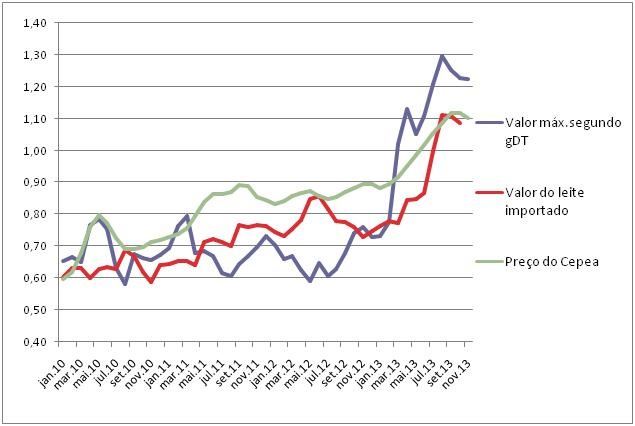

No entanto, há um fator que pode amenizar esta projeção de menores preços pagos ao produtor. Trata-se dos preços internacionais e do câmbio, que fazem com que os preços externos se projetem bem acima dos internos nos próximos meses (Gráfico 6), algo que não acontecia desde 2007/08. O resultado disso é a entrada de menos leite no país – algo relevante se considerarmos que cerca de 3,2% do nosso consumo tem sido leite importado – e, mais importante ainda, a possibilidade de exportar para outros mercados. De fato, algumas empresas começam a fechar contratos significativos, gerando a expectativa de que poderemos reverter a balança comercial nesse ano.

Gráfico 6 - Valores de entrada do leite importado do Mercosul, valor do leilão gDT e preço Cepea, em R$/litro

Fonte: MilkPoint, a partir de dados do Cepea/USP, gDT, MDIC, e BCB.

Além disso, outro fator que pode auxiliar no aumento da competitividade do setor lácteo brasileiro é a manutenção da taxa de câmbio nos atuais patamares. Segundo o Boletim Focus, do Banco Central, a expectativa das instituições financeiras é que o dólar feche 2014 a R$2,40/US$, ante os R$2,30/US$ registrados em novembro deste ano.

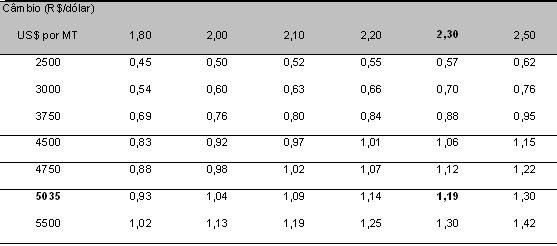

Tudo somado, o preço de equivalência do leite para exportação (Tabela 2) para uma tonelada de leite em pó integral a US$ 5.035 e câmbio de R$ 2,30, é de cerca de R$ 1,19/litro. Assim, em tese, esse é o preço máximo para o leite chegando na indústria e ainda assim empatando. Se a empresa tem, digamos, um custo de R$ 0,05/litro de frete, poderia pagar R$ 1,14 e ainda assim empatar, ou R$ 1,00 e ter uma boa margem. Dessa forma, o mercado internacional pode, até certo limite, funcionar como um piso de preços até que a oferta cresça de novo. Claro que, para volumes muito grandes, esse raciocínio não funciona, já que poucas empresas têm fábricas habilitadas para exportação, além do fato de que precisam também manter seus clientes nacionais.

Tabela 2. Máximo preço a ser pago pela matéria-prima posta na fábrica para atingir o ponto-de-equilíbrio

Fonte: MilkPoint

O que esperar para frente?

Nos próximos meses, a oferta deve continuar vindo forte em comparação ao ano anterior, fruto tanto de um primeiro semestre de 2013 muito ruim em produção, quando de um efeito inercial na produção do segundo semestre de 2013. Mas, ao longo do ano, esse efeito vai se perdendo. A perspectiva é de um 2014 difícil para o setor, principalmente no primeiro semestre, ainda que tenhamos exportações tirando leite do mercado e importações menores. Já à medida que o ano avança, a produção vai se acomodando e o comportamento de preços dependerá em parte do que ocorre com a balança comercial brasileira. Espero estarmos errados, mas é inegável que o momento atual sugere cautela no curto e médio prazos.