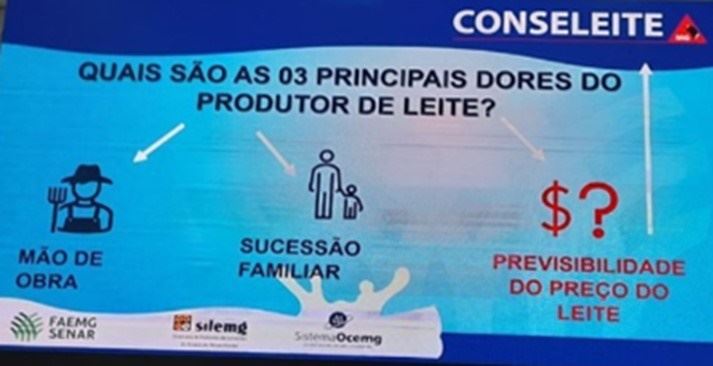

O slide que aparece na foto abaixo foi parte da apresentação do produtor Jonadan Ma, presidente da Comissão do Leite da FAEMG, na reunião do Conseleite MG realizada na última edição da Mega Leite, em Belo Horizonte. O slide resumiu as “3 Principais Dores do Produtor de Leite” no estado que é o maior produtor de leite do país e que responde por quase 30% do volume produzido anualmente em nosso mercado:

Fonte: Jonadan Ma, presidente da Comissão do Leite da FAEMG, em apresentação durante a reunião do Conseleite/MG na Mega Leite 2023

Se perguntarmos a diferentes indústrias lácteas no Brasil (segundo o IBGE, em sua Pesquisa Trimestral do Leite, são cerca de 1.800 indústrias com Inspeção federal, estadual ou Municipal), certamente a maioria delas também apontaria, como uma de suas principais dores, a previsibilidade de preços do seu principal item de custo (o leite cru) e dos preços dos derivados lácteos que vendem ao varejo e demais canais de distribuição. Até aqui, nenhuma novidade.

Nos contratos futuros, negociados em Bolsas de Mercadorias e Futuros como a brasileira B3 e as americanas CBOT (Chicago Board of Trade) e NYSE (New York Stock Exchange), empresas e produtores rurais podem comprar ou vender contratos futuros de diferentes commodities agrícolas (milho, soja, açúcar, cacau, algodão em pluma entre outros) e, desta forma, fixar (ou garantir a fixação) do preço que receberão ou pagarão pela commodity agrícola que estão transacionando.

Ao mesmo tempo existe a figura do especulador, que entra e sai do mercado ao vislumbrar oportunidades de ganhos com as oscilações de preços (desta forma, o especulador traz liquidez aos contratos negociados nas Bolsas).

Continua depois da publicidade

Mas, se a ferramenta de “futuros” pode ser uma boa alternativa para uma das principais dores de produtores e indústrias (prever e garantir preços futuros), quais os pré-requisitos que um mercado deve apresentar para que seja minimamente viável a criação de contratos futuros?

Tamanho do mercado

O tamanho do mercado, medido pelo faturamento aproximado em bilhões de Dólares ou Reais por ano pela cadeia produtiva, é proporcional ao interesse dos agentes em manter e negociar contratos nestes mercados. A cadeia láctea brasileira até que não faz feio neste quesito:

Tabela 1. Tamanho aproximado dos mercados agrícolas no Brasil (em R$ bilhões de faturamento anual com a produção primária)

|

Commodity |

Faturamento anual (R$ bilhões/ano) |

|

Milho |

163 |

|

Boi |

178 |

|

Café |

54 |

|

Leite (leite fresco) |

~100 |

Fonte: estimativa do MilkPoint Mercado com base em dados da Conab e do Cepea

Neste primeiro parâmetro, o leite não é tão grande em faturamento quanto o milho (que tem o maior número de contratos negociados na B3), mas é que o dobro do Café (um dos mais antigos contratos da B3).

Volatilidade de preços

O interesse na volatilidade vem, notadamente, dos especuladores, que entram e saem do mercado (comprando ou vendendo posições de futuros) mirando a volatilidade e buscando auferir lucros com ela. Para o especulador, quanto mais intensa a variação dos preços, maiores as oportunidades de participação e ganhos em um mercado. O especulador é extremamente benéfico a um mercado futuro, já que traz volume de negociações e liquidez, muito importantes para o amadurecimento de um mercado futuro e a consolidação de um novo contrato.

Continua depois da publicidade

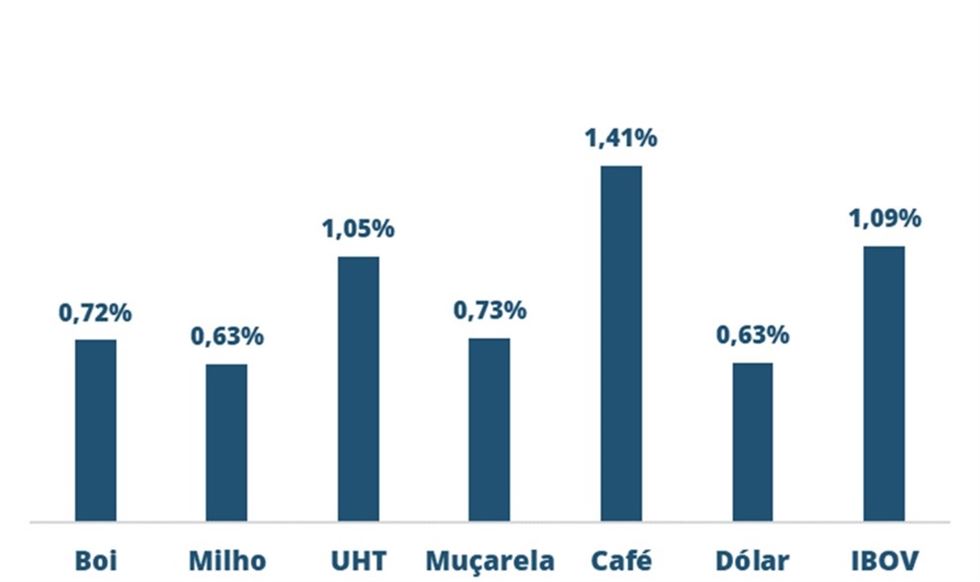

Medindo as médias das variações diárias de preços (em módulo) das diferentes commodities agroindustriais, conseguimos compará-las em relação à sua volatilidade:

Tabela 2. Média diária dos desvios-padrão (volatilidade) de preços de diferentes commodities

Fonte: elaborado pelo MilkPoint Mercado com base em dados do Cepea, do Bacen e da Bovespa

Se o milho é a commodity com o maior número de contratos em aberto na B3, o leite UHT e a Muçarela tem uma volatilidade de preços maior do que o cereal. Ponto para o leite!

Fragmentação de mercado

Para ter sucesso, um contrato futuro também deve ter muitos compradores e muitos vendedores, de forma a ter um funcionamento harmônico e sem riscos de maiores influências de atores com dominância de mercado.

No caso do leite, considerando o número de produtores, são pelo menos 300 mil proprietários rurais que tem no leite uma renda mensal relevante (estimando um número com base em nossos levantamentos e tomando a referência inicial de 1,17 milhão do IBGE), 1.800 indústrias (número aproximado de informantes da Pesquisa Trimestral do Leite do IBGE) além de outras indústrias como indústrias alimentícias que usam derivados lácteos (chocolates, sorvetes, panificação etc.), nutrição animal, varejo, cadeias de restaurantes e lanchonetes (Food Service) entre outros tantos. É um mercado bastante fragmentado!

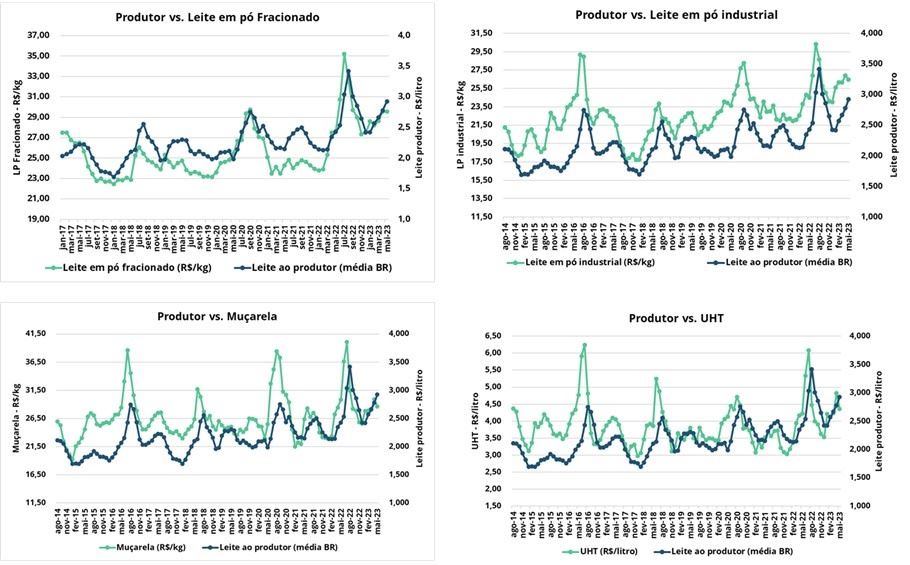

Referências de preços relacionadas entre si e acompanhadas/utilizadas por todos o mercado

Aqui há vários exemplos/indicadores que podem ser apresentados, tem grande correlação entre si e são acompanhados e utilizados por boa parte do mercado:

Figura 1. Referências de preços ao produtor e derivados lácteos (venda indústria ao varejo) e correlações entre elas

Fonte: elaborado pelo MilkPoint Mercado com base em dados próprios e do Cepea

Sabemos que produtores de leite e indústrias de laticínios acompanham e utilizam os preços do UHT, do leite em pó industrial ou do fracionado para fazer seus negócios e compreender a dinâmica de preços dos derivados e da sua principal matéria-prima.

Quais os próximos passos então?

Com um bom tamanho de mercado, volatilidade interessante, grande fragmentação e referências de preços bastante utilizadas pelos agentes de mercado, o leite e seus derivados aparentemente são bons candidatos a terem um contrato futuro na B3.

Os passos agora provavelmente seriam uma discussão ampla e aberta com os diferentes integrantes do mercado (produtores de leite e indústrias, tentando trazer também outros agentes de interesse como outras indústrias alimentícias e, se possível, as cadeias de varejo) sobre estas avaliações aqui apresentadas e outras perguntas importantes que devem ser respondidas num “segundo momento”, para formatação do contrato futuro lácteo do Brasil (qual produto seria o padrão do contrato? Qual a referência de preços? Qual a periodicidade de negociação? Quais os padrões de qualidade estabelecidos para o produto? Qual o tamanho do contrato?).

No nosso Fórum MilkPoint Mercado do dia 01 de agosto de 2023, em Goiânia, o Head de Comodities da B3, Louis Gourbin, discutirá a ferramenta de contratos futuros em mercados agrícolas e a oportunidade de desenvolvimento de contratos de leite na B3. Oportunidade preciosa para abrir e discussão setorial sobre o tema, buscando resolver uma das principais “dores” de produtores e indústrias.