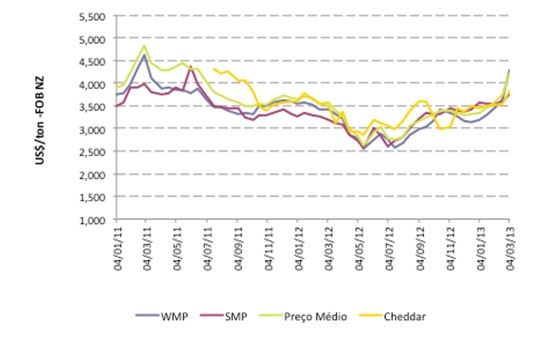

O início de março foi marcado por uma grande agitação no mercado internacional de leite, reflexo da valorização de mais de 10% nos preços médios dos produtos lácteos, com destaque ao leite em pó integral que valorizou 18% no leilão realizado pela plataforma gDT (global Dairy Trade) no dia 05/03 (gráfico 1).

O início de março foi marcado por uma grande agitação no mercado internacional de leite, reflexo da valorização de mais de 10% nos preços médios dos produtos lácteos, com destaque ao leite em pó integral que valorizou 18% no leilão realizado pela plataforma gDT (global Dairy Trade) no dia 05/03 (gráfico 1).Gráfico 1 – Evolução dos preços no leilão plataforma gDT

Fonte: GlobalDairyTrade; Elaboração: Milkpoint

Ainda que a quantidade ofertada no leilão tenha sido pequena quando comparada ao volume do mercado, a forte valorização do leite chamou a atenção do mercado para questões relacionadas a oferta internacional do leite. Todas as principais regiões exportadoras de lácteos, com exceção dos EUA, estão apresentando uma produção de leite menor, comparada ao mesmo período do ano passado, fruto do desânimo em função da elevação dos custos globais de produção no ano passado.

Os últimos leilões já vinham apresentando elevação nas cotações, mas a forte correção no último pregão foi fruto da oficialização da seca em seis regiões da Ilha do Norte da Nova Zelândia (clique aqui e veja mais sobre a seca na Nova Zelândia), que concentra mais de 67% do rebanho leiteiro do país. A Nova Zelândia é a principal exportadora mundial e vinha tendo uma safra forte até a virada no ano, situação que se reverteu nos últimos meses. Algumas fontes do mercado internacional reportam redução na produção de leite de 10 a 20% nesse momento, com tendência da produção da estação produtiva (até 31/05) ficar no mesmo nível ou abaixo do ano passado.

Ainda é prematuro apontar com segurança a tendência futura, mas considerando que a safra neozelandesa termina em maio e que os estoques na Europa estão baixos (embora nos EUA estejam mais altos), o mais provável é que possa haver novos aumentos, mesmo que em menor magnitude.

Efeito dos preços mais altos nas importações

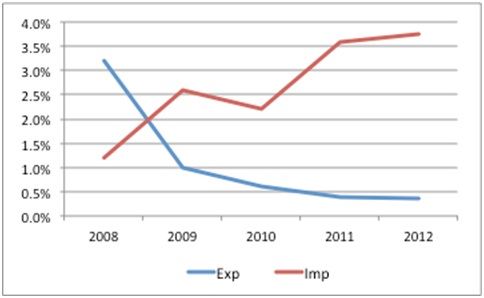

A preocupação do mercado interno é descobrir até que ponto a valorização internacional reflete nos preços praticados no Brasil e se há possibilidade do leite brasileiro tornar-se mais competitivo no mercado frente ao leite produzido por outros países. De fato, a alta nos preços externos tende a diminuir as importações brasileiras de leite, contribuindo para uma balança comercial mais favorável comparada ao ano passado (clique aqui e veja mais sobre o déficit na balança comercial).

Nos últimos anos, o Brasil importou quantidades crescentes de leite (gráfico 2), até atingir 3,75% do consumo através de leite importado, o que dá mais de 1,2 bilhão de litros anuais.

Gráfico 2. Importações e exportações expressas em % do consumo

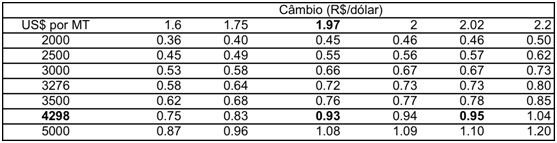

Vale a pena ressaltar que outros pontos, além do preço internacional, são relevantes para entender o saldo da balança comercial brasileira de lácteos, como acordos internacionais nos moldes do que foi firmado recente entre Brasil e Argentina (para saber mais sobre o acordo com a Argentina sobre importações de leite em pó, clique aqui), oscilações na taxa de câmbio, competitividade da cadeia, qualidade do leite produzido, demanda interna, entre outros.

Simulações realizadas pela equipe MilkPoint apontam que, para o nível de preços de leite em pó integral observado no último leilão da plataforma gDT de US$ 4,298/tonelada, o preço de equivalência para a entrada do leite do Mercosul no Brasil chega próximo a R$ 0,93/litro, tornando as importações de leite em pó desinteressantes nesse momento (tabela 1).

À medida que os preços externos sobem (mantido o câmbio atual), o ímpeto importador se reduz, abrindo caminho para que o produto nacional ocupe gradativamente esse espaço, desde que seja um movimento consistente. Como resultado, muitas empresas com condição de ampliar a secagem de leite podem optar por elevar a produção desse produto, resultando em menos leite para UHT e queijos, o que pode elevar também os preços desses produtos.

Tabela 1 – Preços de equivalência para o leite do Mercosul no Brasil

Para importar

Fonte: MilkPoint

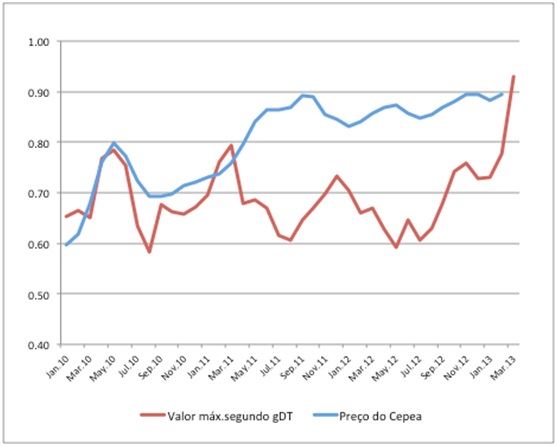

Conforme observado no gráfico 3, nos últimos três anos, o preço de equivalência para o leite vindo do Mercosul se aproximou três vezes dos preços pago ao produtor no Brasil (preço Cepea). As aproximações entre os preços, ocorreram em 2010 e 2011, mas não se sustentaram por muito tempo. Agora, a situação se repete, e caso o preço internacional se mantenha elevado por um tempo maior, é possível que haja uma correlação entre preços internos e externos, com tendência de aumento nos preços internos. Um outro ponto que deve ser considerado, é que existe um volume de produtos lácteos importados já contratado, que será internalizado nos próximos 2 a 3 meses, ou seja, contribuindo para postergar a aproximação entre os preços.

Gráfico 3 – Valor máximo do leite importado do Mercosul a partir do valor do leilão dDT e câmbio médio no período versus preço pago ao produtor/Cepea.

Fonte: Preço CEPEA e simulações MilkPoint

E as exportações, serão retomadas?

Não há dúvida que preços externos na casa dos US$ 4.300 inibem as importações no atual momento de mercado, mas já a retomada das exportações é algo um pouco mais complexo, por 3 motivos principais:

1. O Brasil está há praticamente 5 anos fora desse mercado, sendo necessário reabrir clientes e reativar (em muitos casos) estruturas de exportação que foram desfeitas.

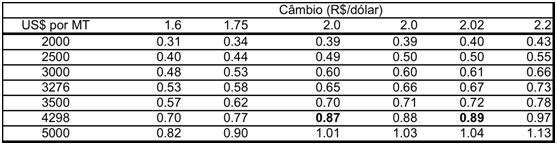

2. Considerando que há o frete para outros lugares, o máximo preço a ser pago pelo leite nacional e ainda assim permitir a exportação é menor, como pode ser visto pela tabela 2. Na prática, os mesmos valores de US$ 4.300/tonelada permitem pagamento máximo de R$ 0,87/litro, abaixo do que temos hoje (e mais abaixo ainda da tendência futura do mercado interno).

3. O leite em pó está remunerando mais no mercado interno do que o externo, o que não estimula as exportações. Caso a tendência de valorização externa continue, aí sim podemos retomar as exportações.

Para exportar

Fonte: MilkPoint

Somado ao cenário de valorização internacional, agentes de mercado consultados pelo MilkPoint já pontuaram o fim do pico da safra em grande parte do Brasil Tropical, sinalizando manutenção nos valores pagos no campo e em algumas regiões um possível reajuste de preços. O leite Spot vem subindo, o que é um importante sinalizador, o mesmo ocorrendo com UHT e queijos no atacado. O cenário mais provável é de recuperação no mercado interno.