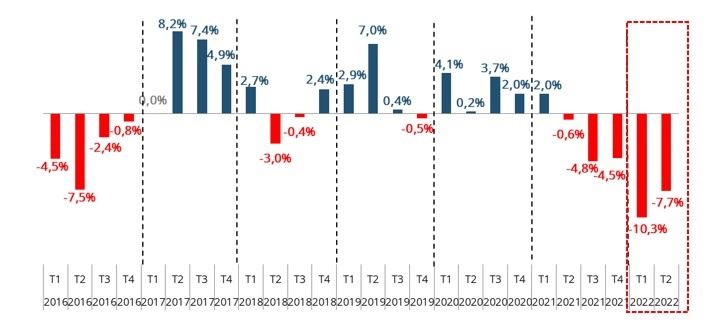

Os dados preliminares da Pesquisa Trimestral do Leite do IBGE para o segundo trimestre de 2022, divulgados nesta quinta-feira (11/08) apontam um volume total de leite captado de aproximadamente 5,4 bilhões de litros, uma queda de 7,7% na captação de leite cru resfriado, em relação ao mesmo período de 2021, que registrou um volume total de 5,9 bilhões, como mostra o gráfico 1.

Gráfico 1. Captação formal: Variação em relação ao mesmo trimestre do ano anterior (T2 2022 x T2 2021).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE.

Este ano representou a maior variação negativa anual para o segundo trimestre, ficando próximo do ano de 2016, que também foi um ano com entraves na produção de leite e que registrou recuo de -7,5% na captação frente ao ano de 2015.

Continua depois da publicidade

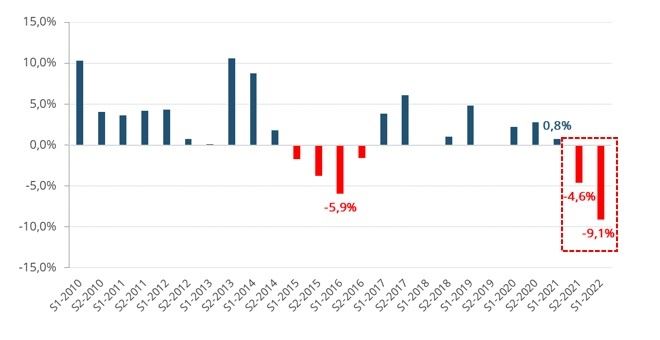

Além disso, associado a queda no primeiro trimestre, o cenário foi de queda recorde para o primeiro semestre, comparando-se a com o mesmo semestre do ano anterior, conforme analisado no gráfico a seguir.

Gráfico 2. Captação formal: Variação em relação ao mesmo semestre do ano anterior (S1 2022 x S1 2021).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE.

Nota-se que as quedas vêm sendo observadas desde o segundo semestre de 2021. Para o primeiro semestre de 2022, a prévia do IBGE registrou uma queda de aproximadamente -9,1% com relação ao mesmo semestre do ano passado.

Um fator que contribuiu para este cenário foi o recuo da rentabilidade ao produtor, desde o 4º trimestre de 2021 até o 1º trimestre de 2022, avaliado pelo indicador RMCR (Receita Menos Custo de Ração), impulsionado pelo aumento nos custos de produção, nos meses analisados em questão.

Gráfico 3. Receita Menos Custo de Ração (RMCR)

Fonte: Elaborado pelo MilkPoint Mercado.

Este fato pode ter contribuído para afetar negativamente a base produtiva, ocasionando menor volume de leite produzido no país.

Apesar disso, nota-se uma recuperação da rentabilidade do produtor neste segundo trimestre, impulsionada pelas variações positivas pelo leite matéria-prima (em partes devido a menor oferta de leite no mercado relatada anteriormente), o que pode trazer resultados positivos para a produção nos próximos meses, a depender de diferentes fatores.

Além disso, a conjuntura econômica, com aumento da inflação aos consumidores, queda no rendimento das famílias e diminuição da intenção de consumo - comprometeu fortemente o poder de compra da população entre 2020 e início de 2022.

Este cenário impediu o aumento dos preços dos lácteos na mesma proporção ao aumento dos custos de produção, o que desestimulou os produtores de leite entre o final de 2021 e início de 2022.

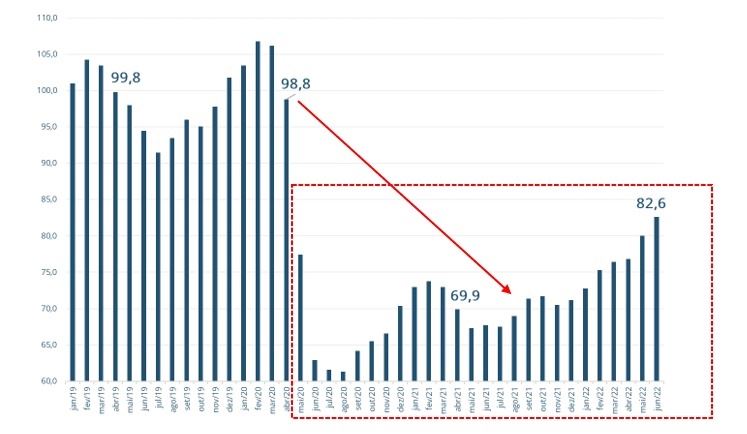

Gráfico 4. Intenção de Consumo das Famílias (Fecomércio-SP).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE.

Em contrapartida, nos últimos meses, fatores econômicos estão passando por um cenário mais favorável. Como vemos no gráfico anterior, o índice de Intenção do Consumo das Famílias vem se elevando, o que demonstra uma reação por parte da demanda. Caso essa recuperação se concretize e persista, refletindo no mercado, também pode favorecer a cadeia produtiva leiteira nesta metade do ano para frente.

Um ponto de atenção para os próximos meses é a persistência do La Niña, que comprometeu a produção ao final de 2021, e pode persistir, pela terceira vez consecutiva, ao final deste ano, podendo causar prejuízos às produções.

Sendo assim, o ano de 2022 inicia-se bem negativo do lado da oferta de leite, com uma disponibilidade prejudicada devido a menor captação neste início de ano, conforme indicado pelo IBGE.

Para a segunda metade do ano, a expectativa ainda é de uma oferta menor que nos anteriores, mas, “menos pior” do que a observada para o primeiro semestre – tanto devido aos estímulos recentes à produção, como aumento dos preços do leite; como também, devido a base comparativa do segundo semestre de 2021 ser menor.