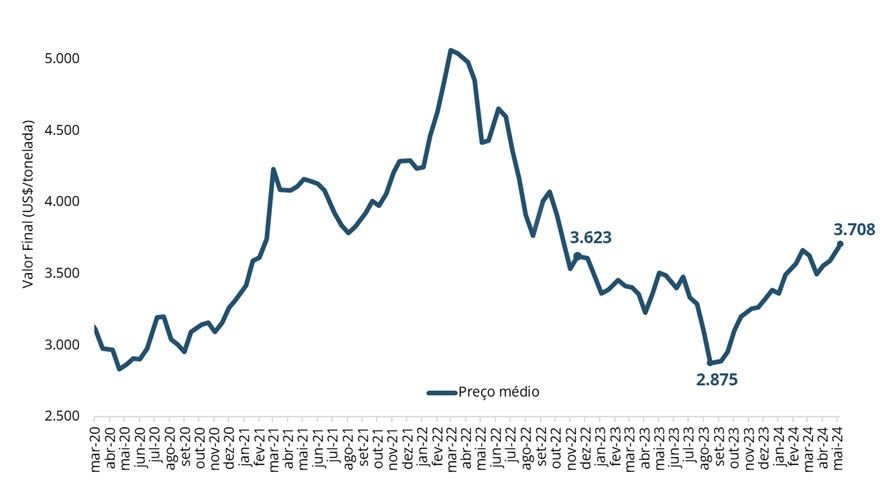

Os preços internacionais dos principais derivados lácteos apresentaram novos avanços durante o 355º leilão de lácteos da plataforma GDT, realizado no dia 07/05. Com uma variação de 1,8% em relação ao evento anterior, o preço médio das negociações ficou em US$ 3.708/tonelada, como mostra o gráfico 1, sendo este o maior valor médio do leilão desde novembro/22.

Gráfico 1. Preço médio leilão GDT

Fonte: Elaborado pela equipe MilkPoint Mercado com dados do Global Dairy Trade, 2024.

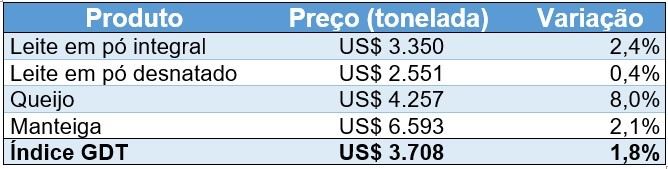

Todas as categorias acompanhadas e negociadas durante o evento apresentaram variações positivas. O destaque ficou para a categoria de queijos, que obteve uma valorização de 8,0% e foi negociado na média de US$ 4.257/tonelada.

Continua depois da publicidade

Os leites em pó também registraram altas. Enquanto o leite em pó desnatado apresentou uma sutil valorização de apenas 0,4%, sendo negociado na média de US$ 2.551/tonelada, o leite em pó integral apresentou uma alta de 2,4%, atingindo o preço médio de US$ 3.350/tonelada.

A valorização observada para a manteiga foi de 2,1%, com o valor médio de US$ 6.593/tonelada para a categoria, o maior patamar desde março de 2022.

Confira na Tabela 1 o preço médio dos derivados após a finalização do evento e a variação em relação ao evento anterior.

Tabela 1. Preço e variação do índice dos produtos negociados no leilão GDT em 07/05/2024.

Fonte: Elaborado pela equipe MilkPoint Mercado com dados do Global Dairy Trade, 2024.

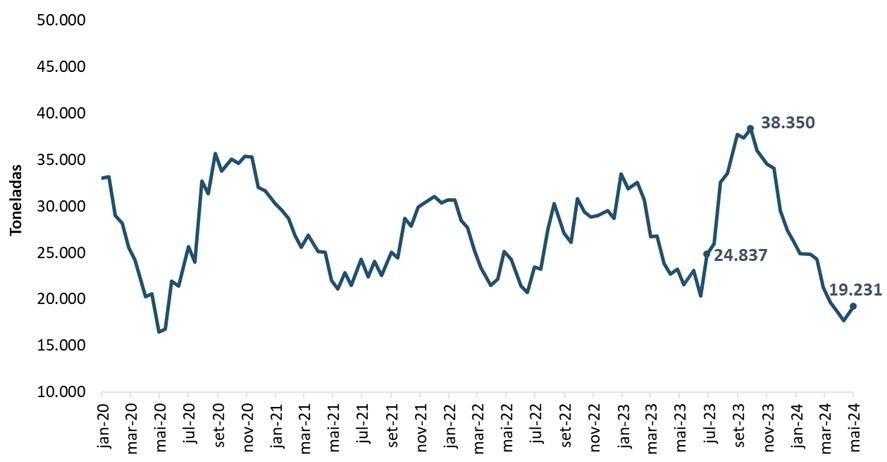

Após um longo período de queda no volume negociado no evento, o primeiro leilão de maio apresentou um aumento no volume. Com um total de 19.231 toneladas sendo negociadas, foi gerado um avanço de 8,9% em relação ao volume negociado no evento anterior, como mostra o gráfico 2.

Gráfico 2. Volumes negociados nos eventos do leilão GDT.

Fonte: Elaborado pela equipe MilkPoint Mercado com dados do Global Dairy Trade, 2024.

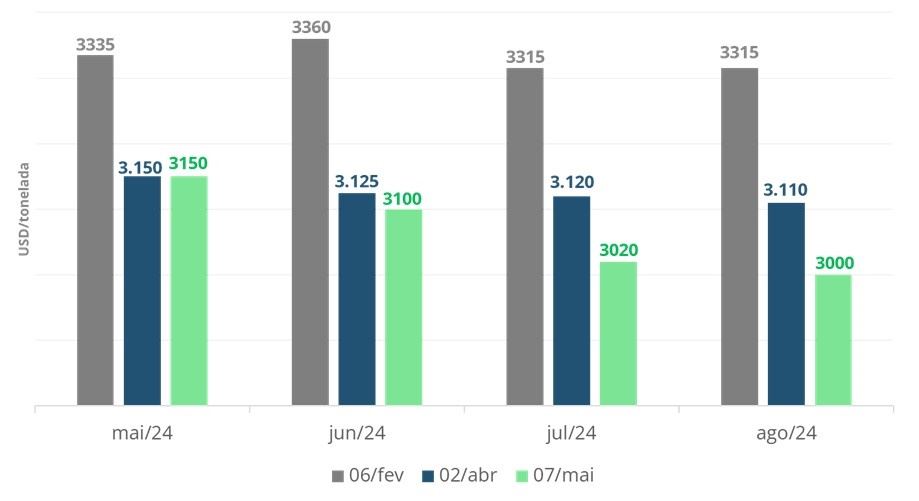

No mercado futuro da Bolsa de Valores da Nova Zelândia para o leite em pó integral, os contratos com vencimento mais longo apresentam um patamar de negociações mais baixo do que o obtido nos meses anteriores, como pode ser observado no gráfico 3.

Gráfico 3. Contratos futuros de leite em pó integral (NZX Futures).

Fonte: NZX Futures, elaborado pelo MilkPoint Mercado, 2024.

O cenário global de lácteos segue apontando para uma menor oferta disponível de leite neste ano de 2024. Olhando para os nossos vizinhos, segundo dados do Observatório da Cadeia Láctea Argentina (OCLA), o primeiro trimestre deste ano encerrou com uma queda de 13,9% na produção total de leite no país, sendo que as fazendas de menor produção estão sendo mais afetadas do que aquelas de maior produção.

Ainda segundo dados da OCLA, as fazendas argentinas que produzem mais de 6 mil litros de leite por dia apresentaram uma queda anual de 4,7% em sua produção total no primeiro trimestre deste ano, enquanto as fazendas que produzem menos de 2 mil litros de leite por dia apresentam uma queda de 16,5% para o mesmo período, sendo, segundo o Observatório, uma consequência principalmente do estresse térmico sofrido no final de janeiro e início de fevereiro, e também devido aos problemas de disponibilidade financeira de muitos produtores para arcar com os custos mais altos da ração.

De forma geral, a situação na produção de leite na Argentina colabora com o cenário global de menor oferta e coloca em xeque a disponibilidade de produtos para o Mercosul.

E como os resultados do leilão GDT afetam o mercado brasileiro?

Vale destacar que o Brasil importa produtos lácteos principalmente da Argentina e Uruguai, que atualmente praticam preços acima do GDT. Isso se dá pela Tarifa Externa Comum (TEC), que chega a quase 30% para importações de fora do Mercosul.

Para os próximos meses o cenário segue bastante semelhante ao mencionado no último leilão, com a possibilidade de os preços no mercado internacional ganharem ainda mais força caso a demanda internacional mostre maior solidez, frente a uma oferta dos principais exportadores ainda baixa. Ressaltando que este cenário poderia fazer com que a Argentina e o Uruguai destinem maior volume de exportações para outros mercados, em detrimento dos envios ao Brasil, ainda mais levando em consideração o menor interesse atual nas compras brasileiras pelos produtos importados.