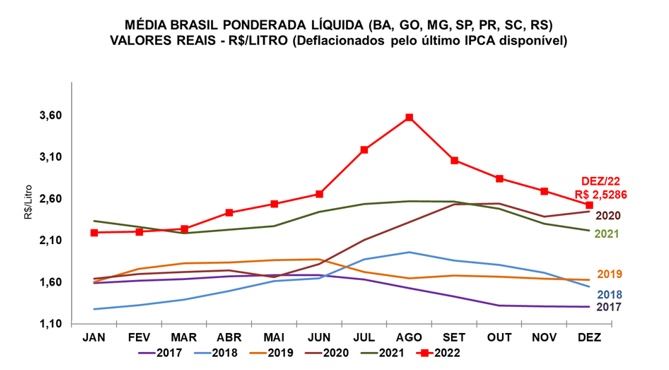

O preço do leite captado em novembro/22 e pago em dezembro/22 aos produtores foi divulgado pelo Cepea-Esalq/USP. O valor se estabeleceu em R$2,5286/litro na “Média Brasil” líquida, o que representou queda de aproximadamente 6,2% em relação ao mês anterior – cerca de R$0,17/litro.

Continua depois da publicidade

Na comparação com o mesmo período do ano passado, observa-se uma alta de 13,9%. Considerando que a média de janeiro a dezembro de 2022 se estabeleceu em R$ 2,6829/litro, o patamar de preços subiu 13,2% em relação ao registrado em 2021 (os valores foram deflacionados pelo IPCA de novembro/22).

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de novembro/2022)

A combinação de clima desfavorável - com influências do fenômeno La Niña atuando fortemente no primeiro semestre -, saída de produtores da atividade e conflitos internacionais que interferem nos custos de produção de toda a cadeia, enxugaram a oferta em 2022, resultando em um preço maior na média do ano.

Dessa forma, apesar dos recuos dos últimos meses, o último pagamento do ano fecha com preço superior aos vistos nos anos anteriores.

Com informações do Cepea.

Acompanhe a nossa página de preço do leite e outros indicadores!