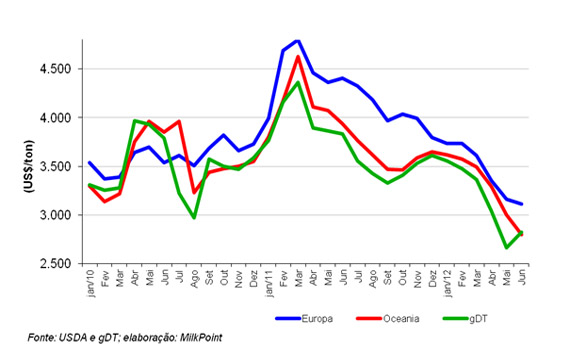

Desde o início de 2011, os preços do leite em pó integral vêm caindo de forma quase constante, ainda que alguns ensaios de reação tenham ocorrido. Só nesse ano, de janeiro até junho os preços cairam cerca de 20% (Gráfico 1). E o que explica esse comportamento?

Desde o início de 2011, os preços do leite em pó integral vêm caindo de forma quase constante, ainda que alguns ensaios de reação tenham ocorrido. Só nesse ano, de janeiro até junho os preços cairam cerca de 20% (Gráfico 1). E o que explica esse comportamento? Gráfico 1: Histórico de preços de leite em pó integral

O indício mais forte responsável pela baixa nos preços é a excepcional oferta de leite em todo o mundo.

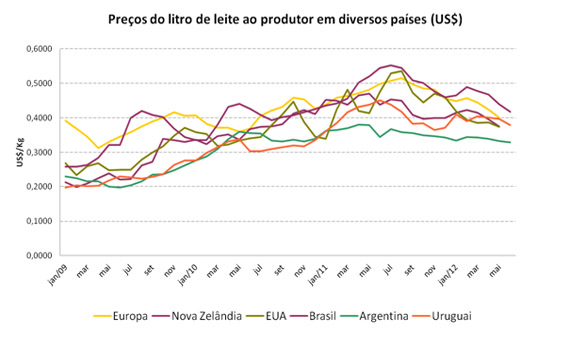

Esse aumento de produção na maioria dos países aconteceu devido aos altos preços que estavam sendo praticados no campo (Gráfico 2), clima favorável em boa parte do globo e expansão de cotas na Europa, que permitiram que diversos países aumentassem sua oferta sem o pagamento de penalizações.

Gráfico 2: Preço pago ao produtor em diversos países

O aumento no volume produzido pelas regiões exportadoras não conseguiu colocação no mercado e uma parcela deixou de ser absorvida, pois os países importadores também tiveram aumento de produção, tornando-se menos dependentes (Quadro 1). É importante lembrar que o mercado internacional representa apenas 5 a 7% do total produzido, de modo que um aumento de oferta nos países exportadores pode ser suficiente para desequilibrar o mercado.

Quadro 1: Produção de leite nos principais países exportadores e importadores

(e):estimado

*: milhões de litros

**: mil toneladas

Fonte: Clal

A crise econômica que abalou mais fortemente a Europa vem resultando em um alto número de desempregados, estagnação de salários e desconfiança de investidores. Como consequência, houve menor crescimento do consumo. Muitos economistas passaram então a revisar suas projeções de crescimento dos países, entre eles a China, maior importador mundial e que vem paralelamente recuperando sua produção interna após os problemas com a melamina em 2008. De janeiro a maio de 2011 a China já havia importado 190.483 toneladas de leite em pó integral, e durante o mesmo período de 2012, foram 161.198 toneladas, ou seja, redução de 15,37% na comparação entre os anos.

Dados da consultoria Clal, da Itália, apontam queda de 1,13% nas importações mundiais de leite em pó integral.

O resultado desse processo é o aumento dos estoques nos Estados Unidos, e uma queda generalizada nas cotações. A queda nos preços pagos na fazenda pode ser observada nos últimos meses do gráfico 2. A própria Fonterra, cooperativa de leite da Nova Zelândia e maior exportadora mundial de lácteos, sinalizou baixa de preços aos seus fornecedores para a estação de 2012/13, com valores 13% mais baixos que os pagos em 2011/12.

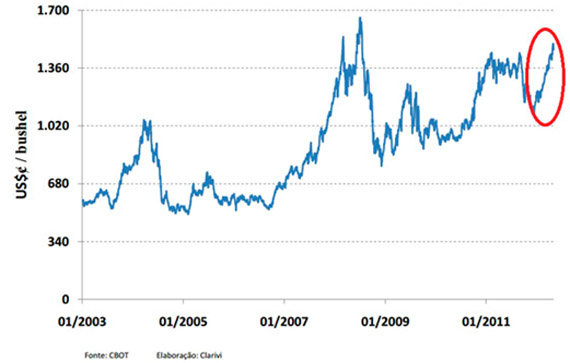

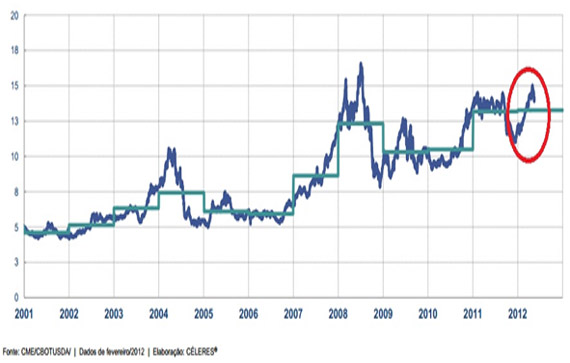

Para agravar a situação no campo, o produtor viu suas margens cada vez mais reduzidas pelo aumento nos custos de produção. Os preços do milho e da soja vem apresentando constantes altas desde o final do ano passado (Gráficos 3 e 4).

Gráfico 3:Preços do milho na bolsa de Chicago

Gráfico 4: Preços da soja na bolsa de Chicago

E quais são as perspectivas daqui para frente?

A forte seca que vem abatendo os EUA, tem projetado os preços dos grãos para cima. Com isso, os produtores de leite ficam menos estimulados a investir na produção. O Rabobank estima que o crescimento da produção nos próximos seis meses seja menor do que o primeiro semestre, algo em torno de 1,2% contra 3,2%.

Na outra ponta, não menos importante, está a demanda que deve continuar fraca devido ao desaquecimento econômico. O Rabobank estima um aumento no consumo de apenas 1% no segundo semestre.

A expectativa é que, no mercado internacional, o fundo do poço já tenha sido atingindo, mas há dúvidas se a recuperação virá ainda em 2012 ou somente em 2013, quando a oferta e demanda se ajustarão novamente. Vale lembrar que há diversas variáveis afetando esse cenário, entre elas o início da safra da Nova Zelândia e Austrália. Após 2 anos de clima muito favorável, um início de safra mais fraco pode resultar em elevação dos preços ainda em 2012.