Já tratamos em artigos anteriores sobre o custo de produção, agora vamos abordar um importante item: a depreciação.

Já tratamos em artigos anteriores sobre o custo de produção, agora vamos abordar um importante item: a depreciação.Em primeiro lugar, o que é depreciação?

A depreciação é a perda de valor dos bens que pode ocorrer por desgaste físico, devido à ações da natureza ou pelo próprio uso, ou obsolência, também chamada de depreciação econômica devido à inovações tecnológicas. Pode ser chamada de depreciação real ou econômica quando não é utilizada para fins contábeis.

O valor de depreciação deve ser uma reserva contábil da empresa para gerar fundos que irão possibilitar a substituição dos fatores produtivos no final de sua vida útil, ou seja, será reposto quando não tiver mais capacidade de uso ou ficar obsoleto. Dessa forma, a depreciação deve ser encarda como custo operacional na empresa, portanto deve sim constar na formação do custo total de produção.

Como o valor de depreciação é um custo dito não-caixa, ou seja, não apresenta desembolso imediato, muitos não o “enxergam” como custo. No fim de um ano produtivo não há saída desse dinheiro do caixa, mas tem valor significativo no custo de produção. Teoricamente esse valor deveria ser poupado para comprar outro fator de produção semelhante quando esse chegar no fim de sua vida útil.

O que sofre depreciação?

Todos os bens físicos sujeitos a desgaste por uso, causas naturais ou obsolência.

No caso das propriedades rurais, há depreciação de:

- benfeitorias: casa do proprietário, do funcionário, aprisco, galpão, depósito, cercas

- máquinas e equipamentos: veículos, tratores, balança, roçadeira, misturador de ração

- semoventes: animais selvagens, domesticados ou domésticos

- pastagem

Em termos contábeis

O cálculo da depreciação deve seguir as diretrizes impostas pelo Governo por meio da Secretaria da Receita Federal (Parecer Normativo número 18 de 1979; RIR/99, art. 305). Não é obrigatório o uso da depreciação na contabilidade, entretanto, pode ser utilizada porque auxilia na redução dos valores a serem tributados.

Na prática, quanto mais depreciado estiver um bem na empresa, menos imposto será pago sobre ele. Um exemplo fácil para perceber como atua a depreciação é pensar no pagamento de IPVA, a cada ano o imposto fica menor porque o valor do veículo decresce anualmente devido à depreciação.

Alguns exemplos para fins contábeis podem ser obtidos no Anexo da Instrução Normativa da SRF nº 162, de 31 de dezembro de 1998.

Os animais também sofrem depreciação, e para isso há legislação. O anexo 1 da IN SRF 162/1998 estipula a taxa de depreciação anual de 20% para os animais leiteiros e uma vida útil de cinco anos.

Neste artigo serão discutidos os aspectos da depreciação na formação do custo de produção, não sendo objetivo do mesmo discutir as questões contábeis.

Como calcular a depreciação?

A depreciação pode ser calculada por diferentes métodos, nós escolhemos dois, que são os mais comuns, para serem exemplificados.

Método linear

É uma forma bastante simples de calcular a depreciação, pois a considera de forma linear, ou seja, o bem deprecia ao longo de sua vida útil de modo constante. Para isso é necessário conhecer três variáveis que permitirão o cálculo:

- valor inicial

- valor final

- vida útil

A fórmula é a seguinte:

O valor inicial corresponde ao valor do bem novo ou o valor pelo qual o bem foi adquirido no caso de ter sido comprado usado.

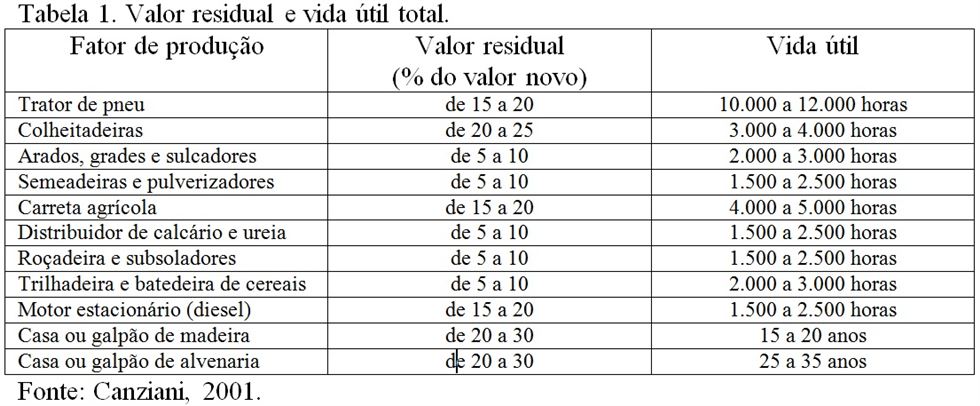

O valor final é o valor do bem no fim de sua vida útil, também chamado valor residual ou valor sucata. Esse valor pode ser encontrado em tabelas disponíveis em obras especializadas para agropecuária. Abaixo, mostraremos alguns exemplos.

A vida útil é o tempo que o bem pode ser usado para desempenhar sua função, quer dizer que tem utilidade conômica, e pode ser contabilizado em horas ou anos. Se o bem em questão é novo utiliza-se a vida útil total, se já é usado deve-se considerar a vida útil do momento atual até o fim de seu uso. Referências desses valores também estão disponíveis em tabelas. É importante salientar que para compor a vida útil deve-se considerar tempo de uso, intensidade de uso, obsolência e custos de conservação e reparos.

Na Tabela 1 encontram-se exemplos de valores de referência para valor residual e vida útil de alguns bens.

As tabelas disponíveis servem de referência, entretanto, o administrador deve fazer uma avalição da propriedade a fim de avaliar todos os fatores de produção e determinar valores específicos para cada caso. Em alguns casos, os valores de tabelas podem não ser adequados para determinadas propriedades conforme for a intensidade de seu uso e sua conservação, e as adaptações devem ser realizadas.

É importante ressaltar que embora haja uma estimativa de vida útil teórica, pode ser que ao fim desse período o fator de produção ainda tenha condições de uso. Nesse caso, deve-se nesse ponto fazer uma reavaliação para atribuir novo valor e reinciar o cálculo de depreciação.

Método de porcentagem anual constante

Pode-se também estabelecer o valor do fator de produção, e sobre esse utilizar uma taxa anual de depreciação conforme exemplos na Tabela 2. Esse método é empregado para cálculo da depreciação contábil.

Note que nesse caso há necessidade de reavaliação anual dos valores dos fatores de produção. A cada ano o fator reduz seu valor, deprecia, e isso deve ser considerado.

Aspectos gerais da depreciação

- Quanto maior o investimento, maior será o valor da depreciação.

- Somente o proprietário do fator de produção tem custo com depreciação, portanto, não se deve imputar depreciação sobre máquinas e equipamentos alugados ou em sistema de leasing.

- Quanto maior o uso de um fator de produção, maior será sua depreciação, já que sua vida útil será menor.

- Quanto maior for a tecnologia empregada num fator, maior será sua depreciação devido à novas tecnologias que surgem e levam à obsolência mais precocemente. É o caso de computadores.

- Teoricamente, quanto maior forem os cuidados com os fatores produtivos e o investimento em conservação e reparos, menor será o valor da depreciação. Entretanto, na prática administrativa considera-se um valor fixo de depreciação independente da conservação por ser muito difícil estabelecer uma correlação.

Exemplos práticos

Exemplo 1 – Depreciação de um galpão de madeira pelo método linear

Vamos calcular a depreciação de um galpão cujo valor inicial é de R$ 15.000 pelo método linear. Na tabela 1 há referências de valores, adotaremos um valor residual de 20% do valor novo e uma vida útil de 20 anos.

O primeiro passo é calcular o valor residual.

Valor residual = 20% de R$ 15.000 = R$ 3.000,00

Depreciação = (valor inicial - valor final) / vida útil

Depreciação = (15.000 – 3.000) / 20 = R$ 600,00

Portanto, a deprecição a ser considerada é R$ 600,00 por ano.

Exemplo 2 – Depreciação da pastagem

A depreciação da pastagem pode ser calculada por meio da divisão do seu custo de formação por sua vida útil.

Para formação de um hectare de pastagem de capim Tanzânia gasta-se R$ 880,39, segunado a Plano Consultoria. Se considerarmos uma área de 10 hectares, teremos um custo de formação dessa área de R$ 8.803,90. A vida útil estimada dessa área formada será de 20 anos.

Dessa forma, R$ 8.803,90 dividido por 20 anos resulta numa depreciação anual de R$ 440,20.

Lembre-se de que esse item é muito peculiar, cada propriedade deve considerar seu próprio custo, pois diferenças no solo, fertilidade acarretarão em grandes diferenças de custo, bem como o manejo imposto vai determinar a vida útil, que pode ser superior ao exemplo.

Exemplo 3 – Depreciação de uma roçadeira

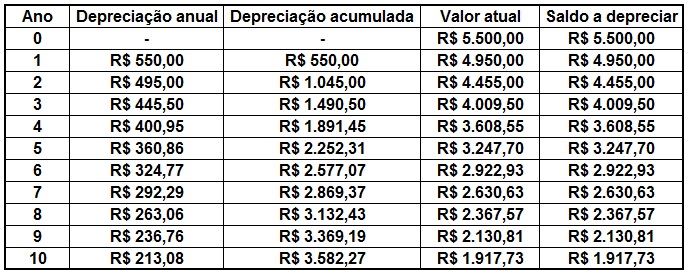

Vamos calcular a depreciação de uma roçadeira cujo valor inicial (novo) é de R$ 5.500,00 pelo método de porcentagem anual constante. Observe na Tabela 2 que a estimativa é de vida útil de 10 anos e taxa anual de deprociação de 10%.

Dessa forma, vamos apresentar abaixo o cálculo.

Tabela 3. Cálculo de depreciação de roçadeira pelo método de porcentagem anual constante.

Veja que no ano 0, que é o ano em que a roçadeira foi adquirida, não há depreciação, já no ano 1 foi calculada a depreciação anual = 10% x saldo a depreciar (nesse caso, o valor novo). No ano 2, o saldo a depreciar já foi menor, visto que o equipamento desvalorizou e seu valor para base de cálculo da depreciação passou a ser R$ 4.950,00, portanto a depreciação no ano 2 foi R$ 495,00.

Considerações finais

Observa-se que o cálculo da depreciação não é prática comum e isso pode acarretar em errôneos cálculos de custo de produção. Ao não se considerar o valor de depreciação e não se fazer essa reserva contábil corre-se o riso de ao fim da vida útil do fator não haver capital necessário para repor o fator produtivo. Se não há receita suficiente para cobrir os custos de depreciação, os fatores de produção estão sendo sucateados.

A depreciação pode e deve ser utilizada como ferramenta auxiliar na tomada de decisão para substituição, aquisição e seleção de fatores de produção.

Portanto, todos devem considerar o valor da depreciação no seu custo de produção!

Referências

CANZIANI, J. R. F. O cálculo e a análise do custo de produção para fins de gerenciamento e tomada de decisão nas propriedades rurais. Material didático. 2001.

COSENTINO, R. Depreciação de máquinas agrícolas. Tese de Doutorado. ESALQ/USP

DELLA GIUSTINA, J. S. Um sistema de contabilidade analítica para apoio à declsões do produtor rural. 1995. Disponível em: http://www.eps.ufsc.br/disserta/giustina/indice/index.htm#index

Instrução Normativa SRF nº 162, de 31 de dezembro de 1998. Disponível em: http://www.receita.fazenda.gov.br/Legislacao/Ins/Ant2001/1998/in16298ane1.htm

NORONHA, J. F.Planejamento Agropecuário. Atlas, 1981

PLANO CONSULTORIA. Custo de formação de pastagem. Disponível em: http://www.planoconsultoria.com.br/site/custos.html

SANTOS, G. Administração de Custos na Agropecuária.