2014 terminou deixando a clara impressão de que o ano foi um desastre para o produtor do leite. Embora a referência do preço médio Brasil apurado pelo Cepea não demonstre claramente (observe o gráfico 1), as quedas de preços praticados pela indústria no campo foram bastante significativas – há relatos de produtores que tiveram redução de até 30 Centavos/litro entre o pico de preços e os valores pagos em dezembro.

2014 terminou deixando a clara impressão de que o ano foi um desastre para o produtor do leite. Embora a referência do preço médio Brasil apurado pelo Cepea não demonstre claramente (observe o gráfico 1), as quedas de preços praticados pela indústria no campo foram bastante significativas – há relatos de produtores que tiveram redução de até 30 Centavos/litro entre o pico de preços e os valores pagos em dezembro.Gráfico 1. Preços médios Brasil ao produtor de leite (*)

Fonte: Dados do Cepea e elaboração de MilkPoint Inteligência

(*) – Dados deflacionados pelo IGP-DI (Mês base: dez/14)

A queda de preços, segundo os dados do Cepea, foi de cerca de 14 Centavos entre o pico e dezembro/14. Ao mesmo tempo, a média dos preços de 2014 ficou “apenas” 1,2% abaixo do valor médio praticado em 2013, fruto dos preços mais altos no início do ano.

A questão crítica é que a redução dos preços do leite ao produtor veio acompanhada por um efeito agravante: a subida dos preços dos grãos, principalmente do milho, normalmente 60 a 70% do concentrado fornecido às vacas. No mesmo momento em que os preços do leite “apontaram para baixo”, o milho e a soja “apontaram para cima” – subida de preços de 22% para o milho e 5,8% para a soja (veja os preços mensais do milho no gráfico 2)

Gráfico 2. Preços mensais do milho – Base Campinas (R$/sc)

Fonte: Cepea

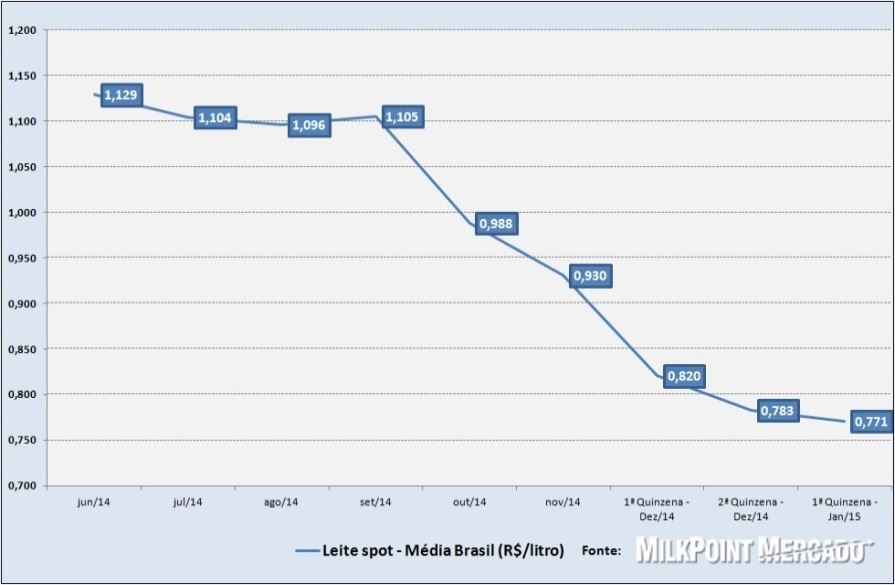

O “sofrimento” foi maior para os produtores ligados a empresas que atuam no mercado spot. Os preços no spot (veja, no gráfico 3, as cotações médias Brasil do leite spot até a primeira quinzena de janeiro/2015) acumularam queda de 36 Centavos/litro de leite e, pelas informações apuradas pela equipe do MilkPoint Inteligência, a segunda quinzena do mês ainda mantém esta tendência.

Gráfico 3. Preços médios Brasil para o mercado spot

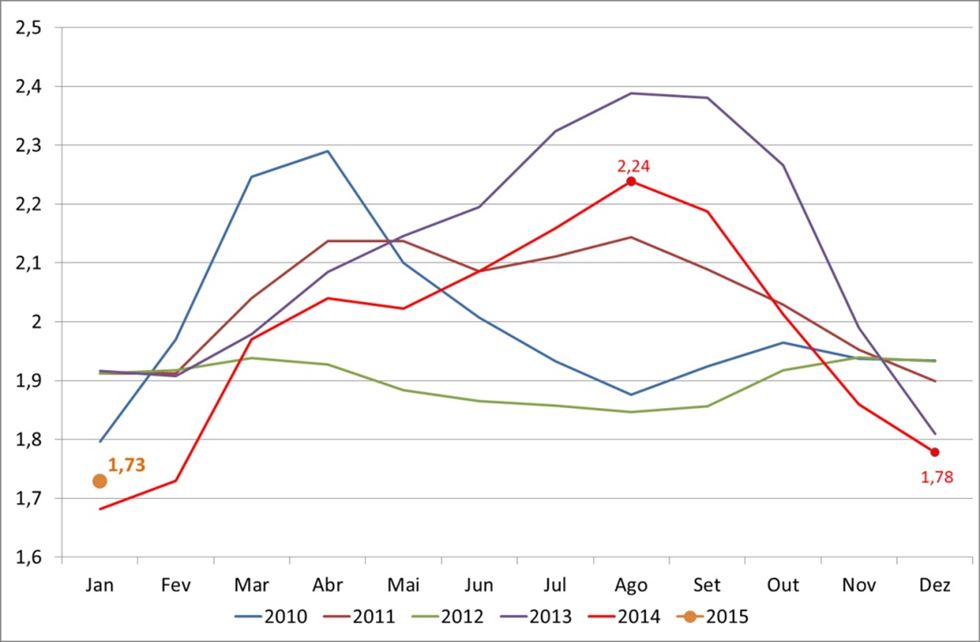

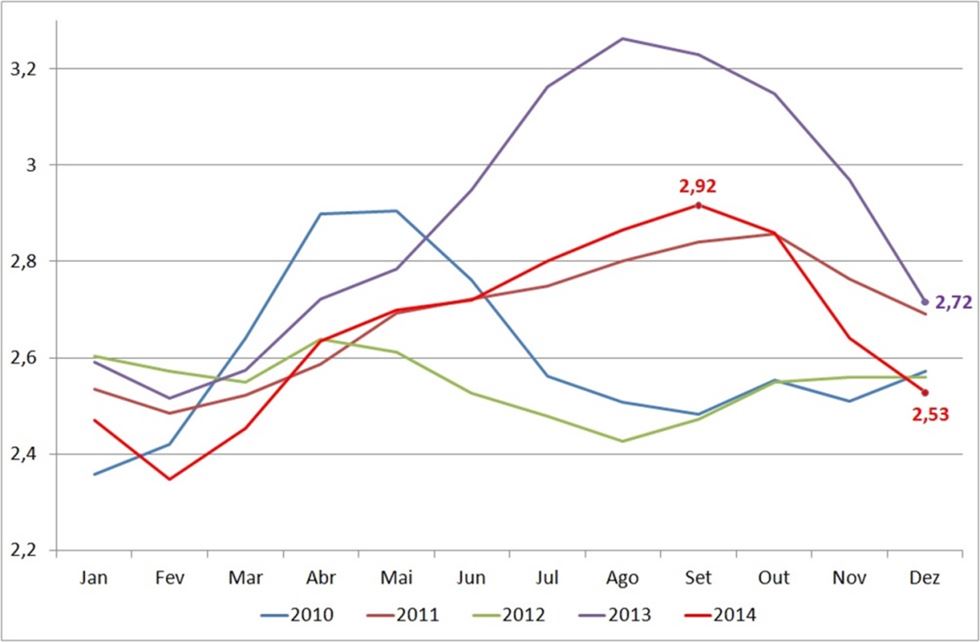

Houve então aumento das margens da indústria? Aparentemente não ou, pelo menos, não foi o caso da indústria de leite UHT. No atacado, o produto baixou, desde o pico de preços, cerca de 46 Centavos/litro e virou o ano ainda seguindo a mesma tendência (observe os preços do atacado do UHT no gráfico 4). A mesma tendência foi observada no varejo, onde o “longa vida” recuou, até dezembro, cerca de 39 Centavos/litro (no gráfico 5 aparecem os preços do longa vida no varejo da cidade de São Paulo).

Gráfico 4. Preços do leite UHT no atacado

Fonte: Cepea

Gráfico 5. Preços do leite UHT no varejo da cidade de São Paulo

Fonte: FIPE & IEA

No “fritar dos ovos”, a queda de preços atingiu, em dimensões diferentes, todos os elos da cadeia. Claramente, houve um desencontro entre o considerável crescimento da oferta de leite (7,3%, segundo o IBGE, até setembro) e a demanda por derivados lácteos, numa economia que em 2014 “andou de lado” (crescimento, ainda não oficial, de cerca de 0,15% do PIB em relação a 2013).

Este “desencontro” de oferta e demanda foi bastante aliviado pelo efeito da balança comercial láctea em 2014. Basicamente nossas exportações cresceram quase 340% e nossas importações caíram 30%, “retirando” cerca de 730 milhões de litros de leite do mercado (volume que equivale a cerca de 3% da produção formal do país).

E para 2015? Qual o cenário?

Se no final de 2013/início de 2014 os preços relativos indicavam uma grande competitividade dos lácteos brasileiros no mercado internacional, 2015 começa com um cenário bastante diferente e potencialmente desafiador para a cadeia láctea nacional.

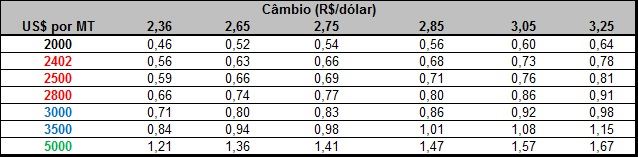

Tabela 1. Cenários de preços internacionais do leite em pó, taxa de câmbio e equivalente leite fresco no Brasil

Fonte: MilkPoint Inteligência

Na tabela 01 podemos identificar os diferentes momentos do mercado e associar a resultante de competitividade para o leite brasileiro:

Em verde, os patamares de preços internacionais no final de 2013/início de 2014 indicavam que a uma taxa de câmbio de 2,36 R$/US$ (média daquele momento), nosso leite era competitivo para a exportação com preços menores que R$ 1,21/litro (a média Cepea para dez/13 foi de R$ 1,02/litro sem Funrural e para jan/14 de R$ 0,97/litro). O resultado foi o estrondoso crescimento de nossas exportações mencionado anteriormente.

Em vermelho, os atuais patamares de preços praticados no mercado internacional (do piso, estabelecido hoje pelo leilão GDT, de US$ 2.402/ton de leite em pó integral, até a cotação do USDA para o mercado europeu, cerca de US$ 2.800/ton). Nesta faixa de preços e com uma taxa de câmbio de 2,65 R$/US$ (média de janeiro até o momento), nosso leite deveria estar entre R$ 0,63 e R$ 0,74/litro para ser competitivo no mercado internacional (Cepea média Brasil de dez/14, sem Funrural, aponta para cerca de R$ 0,96/litro). Portanto, o cenário do mercado brasileiro hoje é mais importador do que exportador.

Finalmente, em azul, indicamos o futuro, possivelmente a partir de julho deste ano; espera-se por uma recuperação dos preços internacionais (para uma faixa entre US$ 3.000 e 3.500/ton) e uma taxa de câmbio ao redor de 2,75 e 2,8 R$/US$ (é o que sinalizam os contratos futuros de câmbio da BMF hoje). Neste cenário, para viabilizar a exportação, o leite deveria estar num patamar entre R$ 0,83 e R$ 1,01/litro – algo pouco provável em nossa visão para os preços de leite em plena entressafra. Portanto, o cenário do mercado brasileiro no médio prazo é também mais importador do que exportador.

Em relação aos custos de produção, 2015 deverá ser bastante mais desafiador ao produtor do que foi 2014. A tabela 2 mostra os preços médios de leite, milho e soja desde 2007, bem como a relação de troca entre o leite e os dois cereais.

Tabela 2. Preços do leite, milho e soja e relação de troca entre eles

Fonte: Elaboração MilkPoint Inteligência com base em dados do Cepea e projeções próprias

(*) – Crescimento segundo a Pesquisa Trimestral do Leite do IBGE

(**) – Projeção MilkPoint Inteligência

(***) – Projeção de MilkPoint Inteligência para o preço médio do leite e contratos futuros da BM&F Bovespa para os valores futuros de milho e soja

Com relação a 2015, alguns pontos importantes a destacar:

• Por conta do cenário econômico de baixíssimo crescimento do PIB projetado para 2015, dos estoques elevados nas empresas na virada do ano, do cenário mais importador que exportador e dos preços mais baixos neste começo de ano em relação a 2014, nossa expectativa em relação aos preços médios ao produtor é de que sejam, em média, ligeiramente mais baixos do que os de 2014 (projetamos uma deflação em valores nominais de cerca de 1,4%);

• Ao mesmo tempo e usando a referência dos preços futuros na BM&F Bovespa (na referência do dia 20/01/2015), o poder de compra do leite em relação ao milho estará pior este ano – o produtor precisará de 27,9 litros de leite para comprar 1 saca de milho. E, compensação, o mercado futuro da soja projeta preços inferiores aos de 2014, com um ganho no poder de compra do produtor (que precisará de 59,4 litros de leite para adquirir 1 saco de soja). No balanço entre os dois cereais, o concentrado no cenário utilizado aumenta cerca de 3%.

Um cenário alternativo, que pode ser considerado, é uma recuperação mais rápida do que a prevista nos preços internacionais (neste momento há notícias de condições bastante desfavoráveis de chuvas na Nova Zelândia e na Austrália). Esta condição, associada a um crescimento menor do que o originalmente previsto (ou mesmo uma retração da produção), em função do clima + a relação de troca desvantajosa do leite em relação ao milho e a soja, podem elevar mais rapidamente as cotações no mercado interno, recuperando, parcialmente, o poder de compra do leite frente aos cereais. Neste cenário, atingiríamos um pico de preços mais rapidamente, e a manutenção deste patamar seria função da competitividade do leite nacional frente às importações (que, possivelmente, passariam a ser mais competitivas) e da relação de troca leite vs. concentrado.

De qualquer maneira, 2015 será um ano desafiador ao produtor de leite, tanto em relação aos seus principais itens de custo, quanto em relação a demanda por seu leite (e, pelos derivados lácteos com ele fabricados). O gerenciamento dos custos dentro da fazenda, principalmente em relação ao fornecimento de concentrado e a aferição do retorno em produção de leite, deverá ser preocupação diária, já que o ano indica margens mais apertadas ao produtor.