Em 2014, houve grande volatilidade no mercado mundial de leite, com forte alta no inicio do ano, seguida de queda consistente até inicio de 2015.

Em 2014, houve grande volatilidade no mercado mundial de leite, com forte alta no inicio do ano, seguida de queda consistente até inicio de 2015.Como se vê em relatórios de mercado, analistas estimam que mercado poderá ainda ficar fraco até pelo menos meados de 2015; alguns, mais pessimistas, estimam uma melhora apenas no final deste ano. Em dezembro de 2014, o banco holandês Rabobank estimou que uma recuperação sustentada levaria ainda “um ano para ocorrer” devido ao excesso de oferta no mundo.

Entretanto, aos preços atuais das commodities, processadores têm perdas. Logo, a recuperação deverá vir, tanto pela redução na produção na base (produtor de leite), como pela natural reativação da demanda aos preços atuais (ou uma combinação de ambos).

Se por um lado o leite e seus derivados se mostram relativamente inelásticos, a queda nos últimos meses de cerca de 50% nos preços do complexo leite pode gerar aumento de demanda nos próximos meses. Algumas indústrias alimentícias, panificação, sorvetes, etc. e também consumidores no varejo em alguns países, substituem os lácteos por substitutos ou análogos lácteos (os chamados “blends”, “analog cheeses”, etc.). Com a queda dos preços mundiais, o produto regular 100% lácteo tende a ser mais atrativo, ajudando a reequilibrar a demanda e recuperar preços nos mercados.

Apesar de uma leve recuperação recente na América do Sul, Estados Unidos, Europa e Oceania, os principais fundamentos apontam para um mercado ainda fraco. Espera-se, entretanto, volatilidade com picos de demanda e recuperação nos 1º e 2º trimestres de 2015, até que haja novo equilíbrio internacional entre oferta e demanda:

- Dólar: Com fim do estímulo monetário nos Estados Unidos (de 2008 a outubro de 2014) e também alguns fatores de aversão a risco, houve a valorização do dólar contra a uma cesta de moedas. Com alta da moeda americana, importadores tendem a reduzir seu preço-alvo denominado em Dólar em suas negociações;

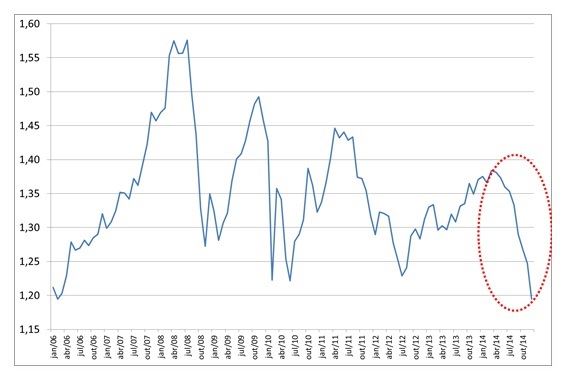

- Euro: A queda da cotação Euro nos últimos meses (observe o gráfico 1) foi impulsionada pela redução dos estímulos nos Estados Unidos, posteriormente pela recente livre flutuação do Franco Suíço e seguida pela medida de estímulo monetário do Banco Central Europeu, com injeção mensal de EUR 60 bilhões prevista até 2016. Com isto, a Europa (28 países membros), que domina cerca de 1/3 das exportações mundiais de lácteos, tende a ser um player mais competitivo (em Dólares) nos próximos meses. Um bom exemplo desta competitividade será visto no fechamento de uma grande licitação em fase de negociação no Norte da África. Além disto, a extinção, no próximo dia 31 de março, das quotas de produção de leite que limitaram crescimento do setor desde o ano de 1984, poderá trazer disponibilidade adicional de leite para os mercados, ainda que não seja viável neste momento a expansão da oferta;

Gráfico 1. Taxa de câmbio – Euros/Dólar

Fonte: Bacen

Período: Jan/06 a Dez/14

- Produção: O aumento na produção de leite foi notável em praticamente todas as regiões produtoras no mundo entre 2013 e 2014, respondendo à crescente demanda internacional. Na Oceania, o mais impressionante crescimento é verificado na Nova Zelândia com 9%. A Austrália cresceu em cerca de 2%. No Mercosul, Argentina reduziu sua produção em 4,3% enquanto o Uruguai teve crescimento um pouco abaixo de 1%. O Brasil, com um dos maiores ganhos de produção no mundo, teve aumento de mais que 7% (algumas indústrias apontam até 12% de aumento na captação). A Europa (28 países membros) teve crescimento de 4,5%, um ganho substancial para o bloco Europeu cuja produção é de 140 bilhões de litros anuais. Os Estados Unidos tiveram aumento de 2,4% na produção;

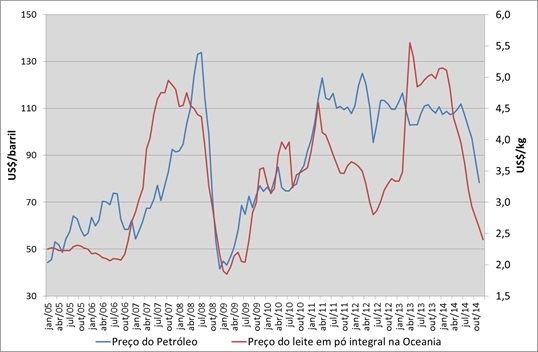

- Petróleo: A correlação entre petróleo e leite já se verificou nos últimos anos (observe no gráfico 2). Um dos aspectos desta correlação está no fato de que exportadores de petróleo são também grandes importadores de leite. Outro aspecto é a reduzida atratividade do biodiesel pela concorrência com petróleo, afetando preços de grãos para ração animal, ajudando na redução do custo de produção de leite. A queda já ocorrida do petróleo e sua manutenção aos níveis atuais podem por algum tempo manter os lácteos em baixa.

Gráfico 2. Preços internacionais do petróleo (Brent) e do leite em pó integral

Fonte: USDA e Banco Mundial

Período: Jan/05 a Dez/14

Um índice mais amplo, o Baltic Dry Index (BDI), reflete a situação geral do mercado de commodities secas como grãos, minérios e outras, transacionadas mundialmente em navios graneleiros Capesize, Panamax, Supramax e Handysize. Os fundamentos do índice não necessariamente tem correlação com o complexo leite. Mas como uma referência, no ano de 2007 e 2008 houve o boom dos preços das commodities. Em maio de 2008, pouco antes da crise econômica americana, o índice chegou a quase 12 mil pontos, baixando 94% a 663 pontos em apenas 6 a 7 meses. Ontem (29 de Janeiro), o Índice do Báltico fechou a 632 pontos, baixa de 5.11% em um único dia:

Fonte: Bloomberg

Período: 5 anos até Jan/15

Neste cenário, há ainda que considerar variações de clima que possam afetar os mercados. Mas, com bases nas variáveis acima, as esperanças de melhora ficam, por enquanto, frustradas.

No entanto, alguns fatores podem impulsionar os mercados nos próximos meses.

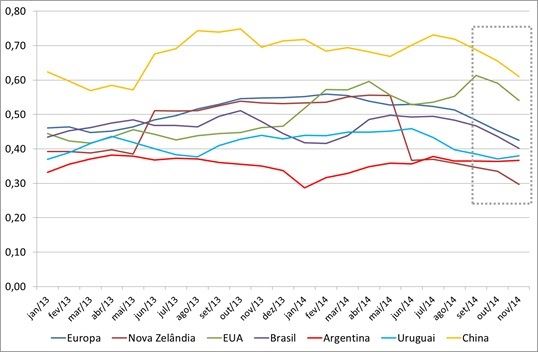

Em primeiro lugar, a queda de preço ao produtor ao redor do mundo deve desacelerar produção (observe a evolução recente dos preços ao produtor nos principais mercados no gráfico 3).

Gráfico 3. Preços do leite ao produtor em diferentes mercados (US$/kg)

Fonte: Diferentes fontes internacionais

Nos mercados importadores, o continente Africano que é mais sensível a preços altos, tenderia a aumentar demanda de leite em pó, queijos e manteiga a preços agora reduzidos. Na China, onde as importações já haviam atingido em meados de 2014 quase todo o volume importado de 2013, houve excesso de oferta e queda brusca nas importações, forçando queda dos preços no mercado internacional. Com isso, atualmente o produto importado passou a ser muito mais competitivo do que o produto chinês. Especula-se que a produção poderia estagnar ou mesmo decrescer em razão da atratividade do produto de fora, o que reforçaria a dependência dos lácteos importados na China. A reativação deste mercado poderá impulsionar o preços internacionais. Já a Rússia, um grande importador de leite e derivados, que demanda um terço das exportações da Europa, mantem um embargo aos produtos europeus. A expectativa de fim deste bloqueio poderá levar a aumentos significativos de preços nos próximos meses.

Da perspectiva dos exportadores de leite, a Europa, que teve queda brusca nos preços de leite em pó, proteínas, queijos e manteiga, tende a ser mais competitiva com a queda do Euro em relação a outras moedas, principalmente o Dólar. No entanto, com demanda concentrada nos próximos meses no Norte da África e em outros mercados, já se vê recuperação de preços no mercado spot. Os estoques privados atualmente tem volumes relativamente baixos em comparação ao passado, um total de 26 mil toneladas de manteiga e 17 mil toneladas de Leite em pó desnatado.

Na Estados Unidos, cuja participação no mercado mundial aumentou significativamente nos últimos anos, houve queda recente dos preços de queijo, que levou a redução dos leites crú Class III e Class IV, aprofundando a crise de preços do leite desnatado, afetando preços do leitelho e também do WPC 35. Os preços baixos já chamaram atenção de compradores e vendas volumosas foram confirmadas no México, Ásia e Oriente Médio recentemente. Preços neste mercado tiveram recuperação nos últimos dias na bolsa de Chicago e no mercado spot físico.

Na América do Sul, houve queda de produção na Argentina nos últimos meses. Lá, os preços domésticos têm estado melhores do que os demandados no mercado externo. Como a inflação no país é alta e o dólar mantém-se relativamente estável em relação ao Peso Argentino, as exportações passam a ser menos atrativas. Isto limitou maior queda de preços no Mercosul.

O Uruguai é mais dependente das exportações, mas tem tido no Brasil e Venezuela mercados para escoamento da sua produção a preços melhores do que os praticados no mercado mundial.

Já o Brasil tem uma dinâmica distinta de outros mercados. O Brasil tem um grande mercado interno e também grande produção de leite. O mercado é protegido por taxas de importação e medidas antidumping e tem um sistema de licenciamento que dificulta o fluxo das importações. A dependência de importações é relativa e sazonal. O parque industrial do setor cobre boa parte da demanda doméstica. A atratividade da importação de leite em pó, queijos e manteiga se dá em função da oportunidades de preço no mercado externo aliada à taxa de câmbio e custo de produção local. A exportações brasileiras são, em geral, pouco competitivas, dependendo da situação do mercado externo.

O forte aumento de produção no Brasil em 2014 levou à plena disponibilidade de leite no último trimestre, enfraquecendo preços de leite cru (ao produtor), e também no atacado e varejo na virada do ano. Espera-se recuperação do mercado já no mês de fevereiro, com a volta às aulas e melhora após o Carnaval.

Otávio A. C. De Farias é diretor da Alliance Commodities – Brasil

o.farias@alliance-commodities.com.br

Administrador de empresas com especialização em economia internacional e fusões e aquisições, é consultor para entidades e empresas no Brasil e exterior na cadeia de valor do leite; Trader especialista no comércio internacional de commodities lácteas desde 1997.