Gráfico 1: Captação mensal de leite - Brasil

No entanto, na comparação com o trimestre anterior (último trimestre de 2025), houve um forte recuo de 8,0%. O movimento de queda nessa transição é sazonalmente esperado; porém, um recuo desta magnitude não era visto desde 2022, o que indica uma entressafra mais acentuada no início deste ano.

Gráfico 2: Variação da captação trimestral - Brasil.

Desempenho mensal

Ao analisarmos o desempenho mensal, nota-se uma nítida desaceleração do crescimento ao longo do trimestre. O ritmo de avanço perdeu força progressivamente: a taxa de crescimento de março foi inferior à de fevereiro, que, por sua vez, já havia sido menor que a de janeiro.

Tabela 1. Captação total mensal de leite no Brasil. Fonte: IBGE - elaborado pelo MilkPoint Mercado.

Como de costume, Minas Gerais continuou sendo o estado com o maior volume de captação, acumulando 1,67 bilhão de litros de leite, seguido pelo Paraná, com 1,09 bilhão de litros, e pelo Rio Grande do Sul, com 860 milhões de litros. Apesar da liderança, esses três estados apresentaram retração frente ao último trimestre do ano passado, com quedas de 3,4%, 4,8% e 13,2%, respectivamente.

Gráfico 3: Captação de leite - Minas Gerais.

Avaliando as regiões, o Sul manteve a liderança em volume absoluto, entregando 2,79 bilhões de litros no trimestre — um crescimento expressivo de 7,4% na comparação anual, mas uma queda de 9,2% em relação ao trimestre anterior. Na sequência, o Sudeste captou 2,47 bilhões de litros, o que representa um avanço anual de 1,3% e um recuo trimestral de 4,9%.

Continua depois da publicidade

As demais regiões também sentiram o peso da entressafra na comparação com o final de 2025: o Centro-Oeste recuou 15,8%, o Norte caiu 11,8% e o Nordeste teve leve baixa de 3,4%. No panorama anual, Centro-Oeste e Norte também fecharam no vermelho (quedas de 7,7% e 7,3%, respectivamente), enquanto o Nordeste conseguiu sustentar uma alta de 3,7%.

Gráfico 4: Comparação da captação regionalizada.

O que influenciou na captação?

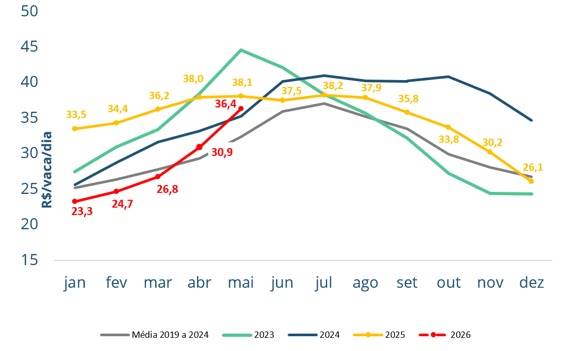

O final do ano passado (2025) foi marcado por um estreitamento das margens no campo, o que forçou o corte de custos e desestimulou investimentos pelas fazendas. Cruzando os dados de preço pago ao produtor (Cepea) com os índices de custos do MilkPoint Mercado, estimamos que a rentabilidade do produtor neste primeiro semestre de 2026 ficou 28% abaixo da registrada no mesmo período do ano passado. Esse cenário esfria o apetite do produtor pela atividade leiteira e freia diretamente o potencial produtivo.

Gráfico 5: RMCA (rentabilidade menos custo alimentação). Fonte: MilkPoint Mercado.

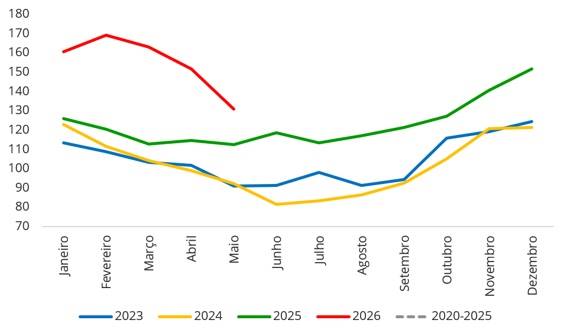

Outro fator de peso nessa conjuntura é a competitividade do leite frente a outras atividades agropecuárias, com destaque para a relação de troca com a arroba do boi gordo. Desde o início do ano, a pecuária de corte apresentou forte valorização, movimento que não foi acompanhado na mesma intensidade pelo preço do leite.

Gráfico 6: Relação de troca leite/ @ de boi.Fonte: MilkPoint Mercado, adaptado de CEPEA.

Esse descompasso incentiva uma realocação de esforços dentro das propriedades: buscando otimizar o caixa, o produtor eleva o descarte e o abate de vacas com menor eficiência produtiva, aproveitando os bons preços da arroba. O resultado direto dessa manobra é o enxugamento do rebanho e, consequentemente, uma oferta de leite mais restrita.

Expectativas para o próximo trimestre

Para os próximos meses, o cenário não indica reversão de tendência. Historicamente, o segundo trimestre já apresenta uma captação menor em relação ao primeiro, ditada pela curva de lactação e pelo período de seca em importantes bacias leiteiras.

No entanto, em 2026, essa queda sazonal natural deve ser ainda mais acentuada pelo efeito residual da baixa rentabilidade prolongada vista no fim do ano passado e pela possível redução do rebanho gerada pela relação de troca comentada acima.

Vale a pena ler também:

Primeira quinzena de junho registra manutenção no GDT, spot e leites em pó

Grandes projetos leiteiros começam muito antes da primeira vaca, diz Greg Bethard