Quando a economia brasileira começar a se recuperar (será que ainda este ano?) e retomarmos, novamente, nosso ritmo de crescimento de produção de leite e começarmos a recuperar nosso consumo per capita de leite e derivados, quando e onde poderemos chegar com nossa produção?

Para tentar responder a esta pergunta, o MilkPoint Mercado estimou nossa sobra e/ou falta de leite em cenários futuros (em 5 e 10 anos, a partir de 2019), projetando diferentes cenários de crescimento da produção brasileira de leite e de consumo per capita, partindo dos 166 litros/habitante/ano estimados para o ano de 2018, e considerando um crescimento anual da população brasileira da ordem de 1%. Esta projeção baseou-se num modelo inicial elaborado pela Associação Viva Lácteos.

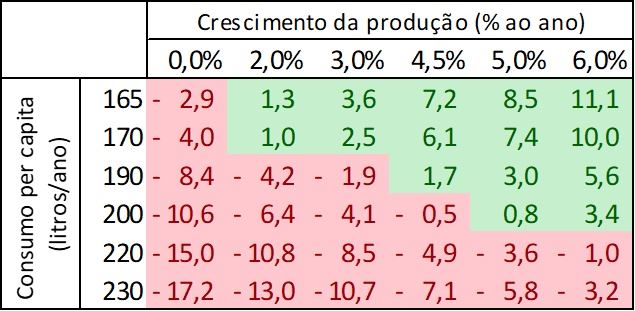

A tabela 1 apresenta a estimativa de falta (área marcada em vermelho) ou sobra (área marcada em verde) de leite no mercado brasileiro com diferentes cenários de crescimento da produção e de consumo per capita.

Continua depois da publicidade

Tabela 1. Brasil - Sobra/falta de leite (em bilhões de litros por ano) em função do consumo per capita e do crescimento da produção – Cenário 5 anos (2019 a 2023). Fonte: elaborado pelo MilkPoint Mercado, com base em estimativa inicial da Associação “Viva Lácteos”.

Explicando melhor a tabela se, por exemplo, a produção brasileira de leite crescer a uma taxa média anual de 2% nos próximos 5 anos (período de 2019 a 2023) e atingirmos, em 2023, em consumo per capita de 190 litros/habitante/ano, nos faltarão cerca de 4,2 bilhões de litros de leite equivalente para atender a demanda total da nossa população. Ao contrário, se neste período nossa produção voltar a crescer em sua média anual verificada entre 2005 e 2014 (cerca de 5% ao ano) e o nosso consumo per capita não conseguir sair da faixa dos 170 litros/habitante/ano, nos sobrarão cerca de 7,4 bilhões de litros anuais, que deverão encontrar algum destino no mercado internacional, na forma de exportações.

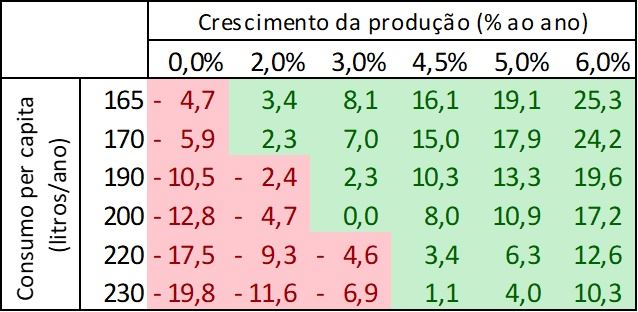

A tabela 2 apresenta esta mesma estimativa, prolongando a análise para um período de 10 (dez) anos, de 2019 a 2028.

Tabela 2. Brasil - Sobra/falta de leite (em bilhões de litros por ano) em função do consumo per capita e do crescimento da produção – Cenário 10 anos (2019 a 2028). Fonte: elaborado pelo MilkPoint Mercado, com base em estimativa inicial da Associação “Viva Lácteos”.

Esta estimativa de maior longo prazo mostra que, retomado o ritmo de crescimento da produção brasileira de leite de cerca de 5% ao ano, mesmo que seja atingido o patamar de 230 litros de leite per capita ano de consumo, ainda teremos 4 bilhões de litros de leite anuais de “sobra” exportável – ou seja, tendo o mesmo desempenho médio de crescimento do período pré-crise e aumentando cerca de 40% nosso consumo, em 10 anos teremos quase “meia” Argentina de leite para exportar... Nada mal!

Estimativas à parte, alguns direcionadores interessantes aparecem destes números. Inicialmente, verifica-se que o crescimento da produção brasileira de leite está intimamente associado ao crescimento do nosso consumo interno. Se um (consumo) não acontecer, o outro (produção) tem espaço bastante reduzido para crescimento.

Ao mesmo tempo, passa a ser mais claro que o limite entre importar e exportar leite. Isso nos levará, forçosamente e muito rapidamente, a entender que países exportadores também podem ser importadores de lácteos, dependendo do momento de mercado, produção e de consumo. É um “mind set” novo para uma cadeia acostumada a ser importadora estrutural e a lamentar-se bastante disso sempre que uma nova “crise do leite” aparece.

Finalmente, em um não tão distante cenário futuro, é possível que passemos a ter uma sobra “estrutural e exportável” de produção leite no mercado brasileiro. Esta necessidade de exportar deverá conduzir a mudanças estruturais na cadeia leiteira brasileira que nos atrevemos a prever aqui:

- Como os movimentos de mercado são bastante dinâmicos, o excedente exportável tende a gerar, no curto prazo, quedas de preços no mercado interno brasileiro, que gerarão pressão de exclusão em agentes (indústrias e produtores, principalmente) menos eficientes – esta pressão hoje existe, mas certamente é muito menor, num mercado estruturalmente deficitário de leite e bastante protegido do mercado internacional.

- A “sobra” estrutural de leite deve gerar movimentos de busca de eficiência de custos de produção (nas fazendas, nas indústrias e na logística de toda a cadeia), de melhoria substancial da qualidade dos nossos produtos (desde o leite matéria-prima até os prazos de validade dos nossos produtos industriais, hoje não compatíveis com o padrão internacional). Necessitaremos aprender a abrir mercados importadores de leite (destaque-se aqui trabalho já em curso pela Viva Lácteos, CNA e APEX), entender práticas comerciais internacionais e, finalmente, que os fluxos comerciais “normais” podem significar importar e/ou exportar, dependendo do momento de mercado.

Enfim, esperamos que um novo movimento estrutural na direção de uma maior competitividade esteja reservado para a cadeia leiteira do Brasil no futuro. Que o nosso consumo per capita cresça (provavelmente mais fortemente em novos produtos, o que também exigirá de nossos agentes produtivos inovação de produtos e novos processos de coordenação da cadeia produtiva, para atender às exigências de um novo consumidor, mais exigente e atento) e que a produção retome seu crescimento médio anual pré-crise, o que provavelmente nos forçará a uma organização mais estruturada dos nossos canais exportadores de lácteos. Aí o jogo começa a mudar de verdade!

Vale a pena destacar que Valter Galan será um dos palestrantes do Interleite Sul 2019, que ocorrerá nos dias 08 e 09 de maio em Chapecó/SC. O título da sua palestra é "Tendências de curto e médio prazo para o setor leiteiro no Brasil" e fará parte do painel "Economia e Mercado".