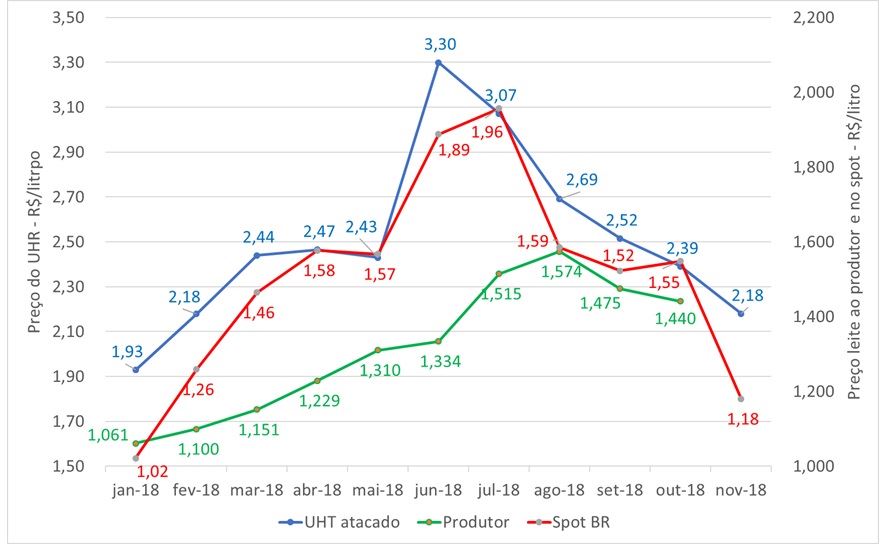

Antes da greve dos caminhoneiros, tínhamos um cenário de preços bastante baixos na cadeia, que fizeram crescer muito pouco a nossa produção e sustentaram uma relativa recuperação de consumo. No “pós-greve”, como mostra o gráfico 1 (que apresenta a dinâmica de preços na cadeia de produção do leite UHT), os preços subiram bastante e muito rapidamente (em função da ruptura de estoques no varejo e da falta de leite no campo) o que ajudou a fazer o consumo começar a recuar, mas criou um novo cenário, bem mais favorável, para o crescimento da produção.

Gráfico 1. Dinâmica de preços do leite UHT no atacado, do leite spot e do leite ao produtor. Fonte: elaborado pelo MilkPoint Mercado com base em dados próprios e do Cepea.

Num segundo momento, como observa-se no gráfico, para o leite spot e para o leite UHT no atacado, a queda no consumo e o aumento de volumes de produção têm trazido fortes recuos nas cotações; depois de subir R$ 1,37/litro entre janeiro e o pico de preços, em junho, o UHT já recuou R$ 1,12/litro no atacado. No caso do leite spot, a subida foi de 94 Centavos/litro e a queda já acumula 78 Centavos/litro. Para o leite ao produtor, o preço acumulou alta de 51 Centavos/litro e queda, até os preços pagos em outubro (pelo leite fornecido em setembro) de 13 Centavos/litro.

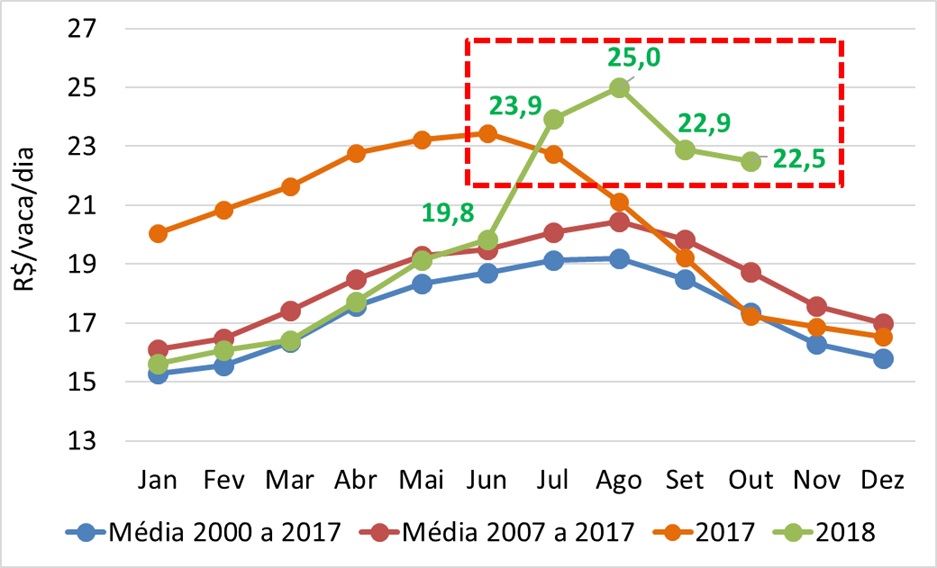

Com preços ao produtor mais altos, o indicador Receita Menos Custo da Ração (RMCR), que mede a relação de troca entre o leite e o concentrado (milho + farelo de soja) saiu de um patamar desfavorável para níveis melhores, passando a incentivar o crescimento da produção de leite. O gráfico 2 mostra claramente esta reversão de tendência, com a evolução deste indicador antes e depois da greve e comparando os números de 2018 com os do ano passado e com médias históricas.

Continua depois da publicidade

Gráfico 2. Evolução do indicador Receita Menos Custo da Ração (RMCR). Fonte: elaborado pelo MilkPoint Mercado com base em dados do DERAL/SEAB/PR e do Cepea.

Assim, estimamos (os dados oficiais de produção ainda não são disponíveis) que a produção brasileira de leite deve começar a se recuperar no terceiro trimestre do ano (com crescimento de 1% a 1,2% em relação ao mesmo trimestre de 2017) e com recuperação um pouco maior no quarto trimestre do ano, atingindo variação positiva de 2 a 3% sobre o mesmo período de 2017, fechando o ano com crescimento médio bastante pequeno em relação a 2017 (entre 0,5 e 1%).

Um fator relevante a se destacar sobre o momento atual de 2018 e as perspectivas até o final do ano são as importações. A entrada de lácteos importados foi menor que em 2017 até o momento, principalmente pelos baixos preços internos até a greve, mas começam a dar sinais de reação, principalmente em função da forte elevação dos preços por aqui (como mostra o gráfico 1). Os volumes importados em setembro/2018 já foram quase 20% maiores do que no mesmo mês de 2017 e existe uma perspectiva de que este crescimento siga até o final do ano e no início de 2019, em função, principalmente, da relação de preços entre os importados e o produto nacional, que indica competitividade dos lácteos estrangeiros.

No resumo do ano de 2018, temos então como principais direcionadores de mercado os seguintes pontos:

- Consumo: começou o ano em recuperação, mas tende a fechar 2018 sem crescimento, ou com crescimento pouco significativo;

- Produção de leite: vem acelerando no pós-greve, em função dos aumentos de preços. No entanto, por conta de um primeiro semestre muito ruim, deve fechar o ano estável ou cm crescimento pequeno em relação a 2017;

- Preços do leite: começaram o ano bastante baixos e aumentaram fortemente no pós greve. Tendem a cair até dezembro, mas devem terminar o ano em patamares mais elevados dos observados no início do período;

- Importações: também reverteram o cenário verificado no início do ano, quando eram pouco atrativas e tinham volumes em recuo. A alta dos preços internos fez aumentar a competitividade dos volumes importados.

2019 – o que esperar?

Certamente 2019 será um ano de grandes incertezas, tanto no campo político, com um novo governo assumindo as rédeas do país e buscando operacionalizar as importantes mudanças estruturais que devem ser feitas, quanto no campo econômico.

Algumas coisas são menos incertas e poderão ajudar a entender como andará o mercado de leite e derivados:

- Condições de produção de leite: apesar das possíveis quedas que ainda deverão acontecer até o final deste ano, os preços médios aos produtores tendem a iniciar 2019 melhores (isto é, mais altos) do que em 2018. Este fator, isoladamente, já justificaria uma sinalização de recuperação da produção no ano que vem, mas é associado a uma melhor condição de preço de milho e soja para o primeiro semestre de 2019 (pelo menos, no cenário de hoje, nos contratos futuros da BMF/B3 e da Bolsa de Chicago, a sinalização é de recuo destes preços). Assim, devemos ter uma condição de produção de leite mais robusta em 2019;

- Importações: como já mencionado anteriormente, 2019 tende a começar com preços mais altos do que em 2018 aqui no mercado brasileiro. Ao mesmo tempo, as condições de oferta & demanda do mercado internacional apontam, pelo menos para o primeiro semestre de 2019, para preços internacionais dos lácteos estáveis. Se a taxa de câmbio não apresentar variações muito relevantes (este é um ponto praticamente impossível de prever!), continuaremos com competitividade elevada das importações, sinalizando para um aumento dos volumes importados de lácteos em 2019;

- Consumo: se a economia brasileira crescer em 2019 (os experts do mercado apontam para projeções de crescimento do PIB entre 2 e 2,5% no próximo ano), ela trará consigo o consumo de lácteos, que vem de 3 anos consecutivos de quedas. A sinalização é, portanto, positiva neste aspecto, mas com elevado grau de incerteza.

Assim, no “fritar dos ovos”, 2019 sinaliza ser um ano mais positivo para a cadeia láctea nacional, com produção e consumo em recuperação, apesar da constante ameaça dos lácteos importados. No entanto, deve-se considerar o enorme grau de incerteza deste cenário, dadas as variáveis políticas e econômicas envolvidas, e seguir “par e passo”, diariamente, para onde aponta o mercado.