O Departamento de Agricultura dos EUA lançou um relatório sobre o setor leiteiro da Argentina, com previsões para esse ano e para 2024.

Clima

Os primeiros meses de 2023 foram extremamente secos nas principais bacias leiteiras da Argentina, embora com algumas exceções na grande região. A chuva começou a cair no leste da região dos Pampas em junho e se espalhou mais para o centro da região em julho. Assim, setembro começou com melhores condições, com a umidade diminuindo de leste para oeste das bacias leiteiras, mas ainda com forte seca no oeste.

Tudo indica que as condições vão melhorar nos últimos meses de 2023, já que há um consenso entre os climatologistas de que o fenômeno El Niño já começou, sinônimo de chuvas abundantes, se não excessivas, para as principais bacias leiteiras argentinas.

A previsão leva a suposições de boas condições para a próxima primavera e verão para o desenvolvimento de pastagens e lavouras para o preparo das reservas, mas também um ambiente ruim para os rebanhos, com lama, insetos e alta umidade. Todos esses são fatores ausentes nos últimos três verões, que foram secos e favoreceram o conforto dos animais, o bom consumo de ração e a boa conversão da ração em leite, variáveis que favorecem a produtividade dos rebanhos.

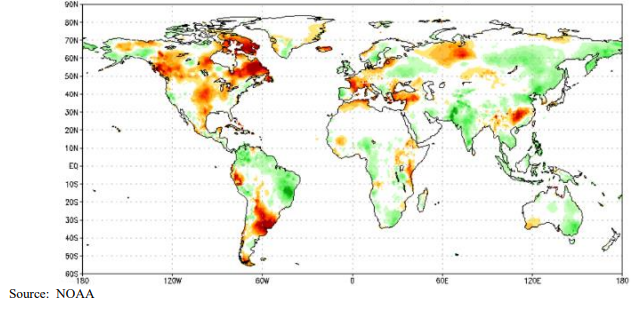

Regionalmente, a seca foi um fator determinante no comportamento dos destinos das exportações e dos preços das commodities leiteiras. A imagem abaixo da NOAA de anomalias de precipitação fornece uma boa ilustração da situação global de umidade do solo; o maior impacto da seca ocorreu na principal região produtora de leite da América do Sul: Sul do Brasil, Uruguai e região dos Pampas, na Argentina.

Produção de leite

De acordo com dados oficiais, 2022 terminou com uma produção total de 11.557.000 toneladas, o que é 0,04% maior do que o de 2021. Apesar da estiagem, da menor oferta de pastagens, dos custos mais elevados e da baixa relação de concentrado de leite, a produção manteve-se estável devido ao bem-estar animal gerado pelo tempo seco e ao melhor manejo do rebanho. Isso levou a um aumento da eficiência de conversão de alimento em leite.

No início de 2023, especulou-se que a produção para o ano poderia diminuir drasticamente devido a fatores semelhantes aos de 2022. A intensa seca e o calor do verão resultaram em menor produção e qualidade da silagem de milho, contribuindo ainda mais para essa crença.

Continua depois da publicidade

No entanto, dados oficiais indicam que, até julho de 2023, a produção foi estimada em 6,211 milhões de litros. Isso representa uma queda de 0,34% em relação aos primeiros 7 meses de 2022 e provavelmente se deve aos mesmos fatores mencionados acima. Além do bom manejo e conforto gerados pelo ambiente seco citado acima, houve queda no preço internacional do milho, o que melhorou significativamente o poder de compra do milho expresso em Kg de milho/litro de leite, até agosto de 2023, devido à desvalorização já mencionada.

Os produtores sustentaram a produção mantendo ou aumentando a suplementação do rebanho para compensar a reduzida disponibilidade de pastagem. No entanto, essa decisão complicou sua situação financeira, resultando em um ônus financeiro para o segundo semestre de 2023 e mudanças constantes no poder de compra de ração.

Esses fatores, por si só, justificam uma mudança nas tendências de produção. Além disso, há um consenso de que este ano é um ano de El Niño, que já começou a dar sinais de início em algumas regiões leiteiras devido às chuvas abundantes. Se a situação piorar, pode exigir mudanças no conforto mencionado. Além disso, a queda dos preços internacionais, a menor demanda do Brasil e um mercado interno recessivo à medida que o pico sazonal de produção se aproxima agravam a situação. Todos esses fatores contribuem para uma queda nos preços do leite cru, tornando as perspectivas ainda mais complexas.

O USDA projeta uma pequena queda na produção, estimando uma redução de pouco mais de 1%, para 11.441.000 toneladas em volume até o final de 2023 em comparação com 2022.

Para 2024, uma série de fatores pode levar a uma queda acentuada da produção, principalmente no primeiro semestre. Um fator significativo pode ser uma desvalorização que pode ter consequências graves, como dito anteriormente. Além disso, é importante considerar o impacto dos preços globais fracos.

Com base nessas condições, estima-se que a produção em 2024 diminua pelo menos 3%, para 11.098 toneladas. O monitoramento da dinâmica das variáveis é fundamental para ajustar as estimativas, pois mudanças em qualquer uma delas podem afetar significativamente a projeção da produção.

Leite em pó desnatado

Durante 2022, o processamento de leite em pó desnatado atingiu 47.591 toneladas, representando um crescimento de 10,45% em relação a 2021. Desse montante, 18.253 toneladas foram destinadas ao consumo interno, 27.797 toneladas foram exportadas e o restante é completado por uma diferença positiva de estoque. Assim, segundo dados oficiais, 2022 fechou com estoque de 8.746 toneladas.

Do total exportado em 2022, 44% foram destinados ao Brasil e 35% à Argélia.

Durante o primeiro semestre de 2023, a produção diminuiu 32,1% em comparação com o mesmo período de 2022, com base em dados oficiais. As vendas internas e as exportações também caíram 27,8% e 34,11%, respectivamente.

Espera-se que essa tendência de queda nos volumes de exportação continue durante o segundo semestre de 2023 devido aos baixos preços internacionais do leite em pó desnatado, tendências previsíveis de produção de leite e redução da demanda do Brasil.

Continua depois da publicidade

O USDA prevê que, para 2023, os volumes de exportação de leite em pó desnatado podem diminuir 30% em comparação com 2022, podendo chegar a 18.000 toneladas. Para 2024, o USDA prevê que 34.000 toneladas de leite em pó desnatado serão produzidos e 27.000 toneladas serão exportados.

É importante notar que as vendas externas durante os primeiros meses de 2022 podem incluir estoques que foram comprometidos em 2021, mas não puderam ser enviados devido a desafios logísticos. O mesmo se aplica à exportação de produtos lácteos.

Leite em pó integral

De acordo com dados oficiais, as vendas internas de leite em pó integral em 2022 caíram 12,0% em relação a 2021, para 57.791 toneladas. As exportações aumentaram 6,4%, para 154.340 toneladas. Por fim, considerando a diferença de estoque (negativa), estima-se que o processamento atingiu 209.167 toneladas, volume 5,38% inferior ao de 2021.

No primeiro semestre de 2023, o processamento caiu 23,0% em relação ao mesmo período de 2022. As exportações caíram 36,9% e as vendas internas subiram 8,1%. Espera-se que o processamento melhore levemente com relação ao ano anterior no segundo semestre do ano. O USDA prevê saída leite em pó integral em 2023 em 188 toneladas.

A região do mundo que experimentou a seca mais severa de 2022 até o primeiro semestre de 2023 foi a região do sul do Brasil, do Uruguai e da região dos Pampas, na Argentina. Durante o segundo semestre de 2022 e o primeiro semestre de 2023, isso levou a uma grave escassez de leite no Brasil e a um aumento significativo da demanda externa, principalmente fornecida pela Argentina e pelo Uruguai, parceiros do Brasil no Mercosul.

A segunda consequência desse fenômeno climático extremo e da demanda brasileira foi que os preços do leite em pó integral na América do Sul se desacoplaram da queda dos preços na Oceania a partir do segundo trimestre de 2022 e foram ainda mais altos do que os da Europa entre fevereiro e junho de 2023. Isso favoreceu que o preço do leite ficasse estável e, como consequência, também ajudou a produção a não cair.

Para o restante de 2023, espera-se que a indústria precise secar mais leite devido ao crescimento sazonal da produção em um contexto de demanda internacional muito fraca. Isso provavelmente levará a um aumento nos estoques a serem vendidos nos primeiros meses de 2024, quando a oferta regional começará a diminuir, e os exportadores poderão liquidar as exportações a um valor em dólar muito mais favorável do que atualmente.

O USDA estima que a produção de leite em pó integral da Argentina em 2024 será de 225.000 toneladas.

As informações são do USDA, traduzidas e adaptadas pela equipe MilkPoint.