A Receita Menos o Custo de Alimentação (RMCA) sempre foi uma medida prática da rentabilidade da atividade e, portanto, do aumento ou redução da oferta de leite. Ela é calculada da seguinte forma: pega-se a receita (produção por vaca em um modelo teórico vezes o preço do leite) e subtrai-se os custos de alimentação.

Esse valor resulta na contribuição diária, por vaca, para pagar os demais custos e gerar lucro. Como o custo de alimentação é o principal e mais variável custo, trata-se de uma medida que permite inferir a rentabilidade da produção de leite (capta a receita e o principal custo).

Se a RMCA sobe, tende-se a obter maior oferta de leite em algum momento após essa subida; se cai, o inverso ocorre.

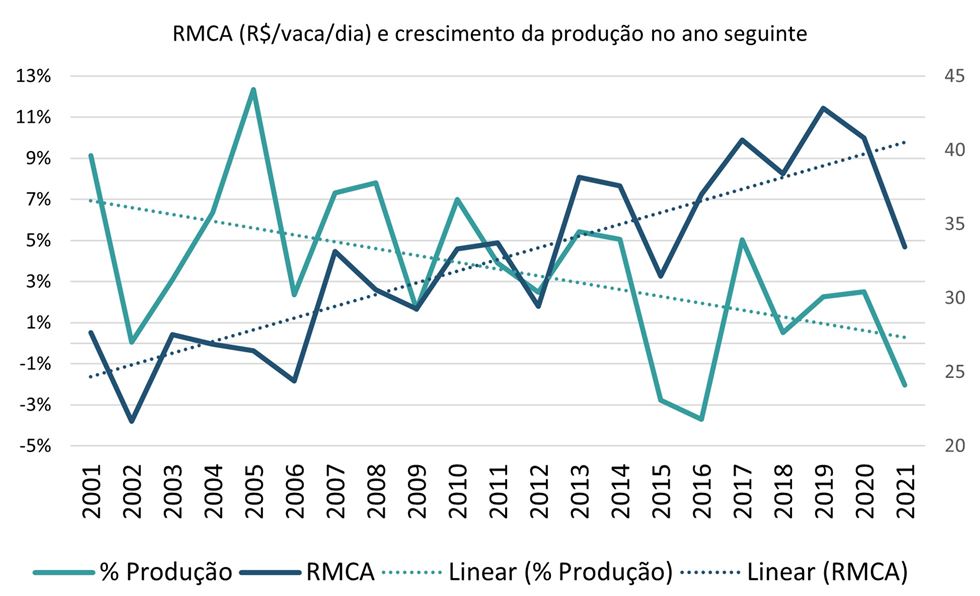

Analisando-se os dados históricos e considerando a RMCA média de um ano e os efeitos na produção de leite inspecionado do ano seguinte (considerando que uma faixa de RMCA irá gerar efeito apenas decorrido determinado tempo), chama a atenção uma tendência interessante: embora as curvas tenham orientações similares (quando sobe a RMCA, sobe a produção; quando cai a RMCA, cai a produção), o gráfico 1 mostra que, a despeito do aumento da RMCA (dados deflacionados, que permitem a comparação anual), o efeito na produção é cada vez menor.

Gráfico 1. RMCA anual para uma vaca de 30 litros de leite/dia x efeitos na produção do ano seguinte - dados deflacionados.

Fonte: elaborado pela equipe do MilkPoint Mercado com dados do CEPEA e Deral/PR.

Em outras palavras, um aumento na RMCA gera um aumento cada vez menor na produção de leite. Já eventuais quedas geram efeitos bem mais drásticos do que no passado. Essa é uma tendência que impacta o leite brasileiro e seria fundamental que a pesquisa se debruçasse sobre ela para de fato compreender as causas desse fenômeno. Na falta de estudos mais aprofundados, podemos ainda assim fazer algumas inferências sobre possíveis causas:

1) Outros custos de produção subiram mais do que o alimento, de forma que a RMCA não tem sido um bom indicativo da rentabilidade da atividade

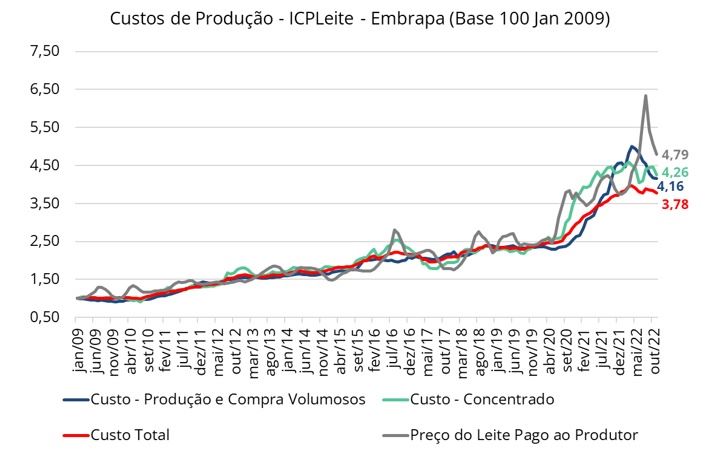

Para que isso fosse significativo a ponto de afetar a análise, muitos ou todos os demais custos deveriam ter subido consistentemente acima da inflação, o que os dados do ICPLeite da Embrapa Gado de Leite não indicam, conforme observado no gráfico 2. Pelo contrário: os custos de alimentação subiram mais do que os demais custos (as linhas azul e verde acima da linha vermelha). Essa, portanto, não é uma hipótese válida para explicar para o fenômeno.

Gráfico 2. Evolução dos custos de produção (ICPLeite) com base em janeiro de 2016.

Fonte: elaborado pela equipe do MilkPoint Mercado com dados da Embrapa (CILeite).

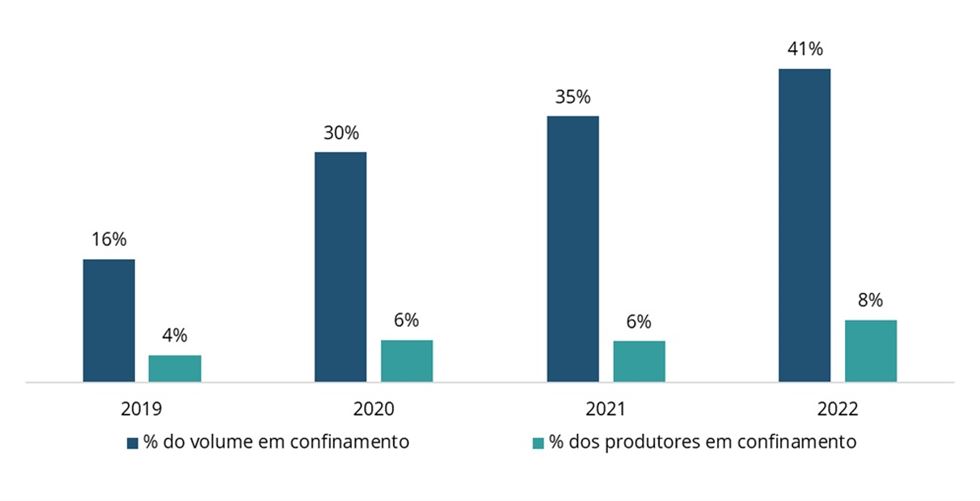

2) Mudança nos sistemas de produção

Nosso trabalho no MilkPoint Mercado tem mostrado um forte aumento nos sistemas confinados. A partir de 2019, fazemos uma pesquisa anual com diversos laticínios, e em 2022 cerca de 41% do leite captado por estes laticínios vieram de confinamento, contra 16% em 2019, conforme descrito no gráfico 3.

Continua depois da publicidade

É uma mudança brutal e muito rápida. No confinamento, o produtor tem pouca possibilidade de elevar a produção no curto prazo quando há melhores condições de mercado — as vacas provavelmente já estão no “ótimo” técnico, com a dieta adequada, por exemplo. Não se pode soltar as vacas no pasto quando o preço cai, ou aumentar a ração quando sobe.

O aumento na produção, diante de melhores preços, virá de mais investimentos em instalações, por exemplo, o que leva tempo. É mais ou menos o que se tem hoje no mercado norte-americano. Assim, essa é uma hipótese plausível para explicar a menor sensibilidade da produção em relação a aumentos da RMCA, mas é necessário ponderar que o confinamento como um sistema representativo do leite nacional é um fenômeno recente — não explica, por exemplo, esse efeito gradual que vem ocorrendo há 2 décadas.

Gráfico 3. Pesquisa de Sistemas de Produção, 2022.

Fonte: elaborado pela equipe do MilkPoint Mercado.

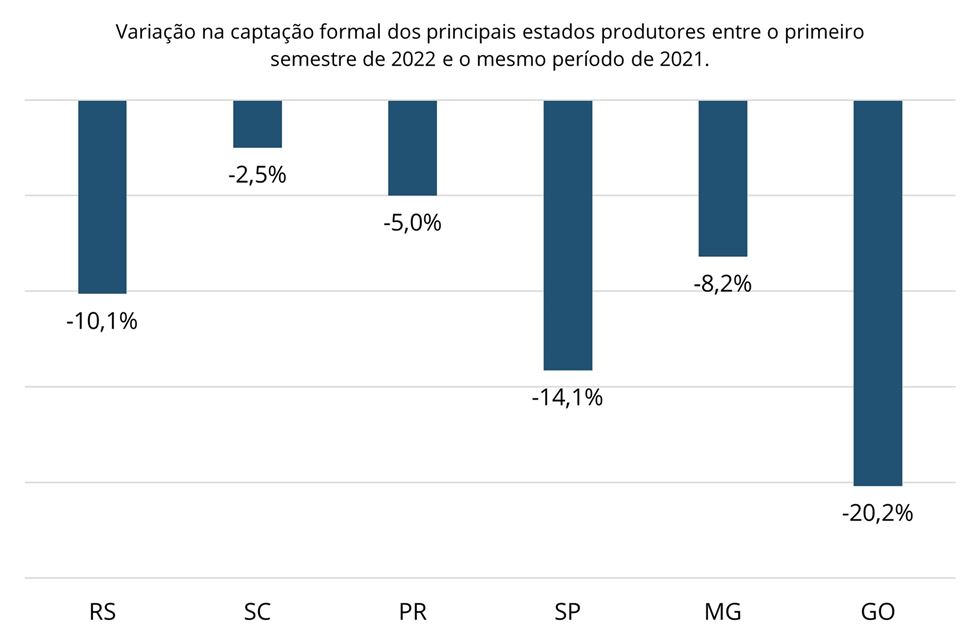

3) Custos de oportunidade e competição com outras atividades

Aqui certamente temos um fator relevante. Especialmente nas regiões onde a agricultura de grãos cresce, o leite fica mais suscetível à concorrência. Se o módulo fundiário permite escala para a agricultura, a tendência de substituição é ainda maior.

O gráfico 4 mostra o que ocorreu com a produção de leite em Goiás no primeiro semestre de 2022. Embora muitos estados tiveram queda na oferta, os valores goianos surpreenderam, com queda de mais de 20% no leite processado em comparação a 2021.

Com propriedades com áreas relativamente grandes se comparadas com o Sul do Brasil, por exemplo, e com a alta rentabilidade da agricultura de grãos nos últimos anos, para se manter no leite é preciso ter alta produtividade, escala, gestão e, claro, gostar da atividade.

Continua depois da publicidade

Quem não tem essas características acaba saindo, ou então permanece explorando o leite em áreas marginais, com baixa tecnologia e com prazo de validade para sair, normalmente quando chega a hora da sucessão.

Gráfico 4. Variação da produção de leite em diversos estados, no primeiro semestre de 2022 vs 2021 (produção inspecionada de leite, a partir dos dados do IBGE).

4) Ambiente de negócios no leite

Não é apenas a rentabilidade comparativa que define se determinado produtor produzirá leite ou soja. É preciso considerar outros aspectos que compõem o que chamo aqui de ambiente de negócios: grau de conflito entre os elos, nível de transparência, tipo do relacionamento (oportunista vs mais cooperativo), ferramentas de previsibilidade ou proteção, acesso a crédito, segurança para investir, e por aí vai. Leite não é uma atividade fácil: dedicação diária, faça chuva ou sol; dia útil, feriado, final de semana.

Precisa gostar, ter vocação. Precisa ter potencial de boa rentabilidade. Mas pode não bastar: mesmo que determinada atividade possa ter, por exemplo, um lucro potencial por área mais baixo, o produtor pode optar por ela se o ambiente de negócios for mais amigável. Como é nosso ambiente de negócios? Qual é a visão que temos da atividade e do setor? Está aí uma área que deveríamos trabalhar mais para termos um setor mais resiliente do ponto de vista de oferta.

5) Mudanças estruturais na produção

Esta é também uma possível causa forte para que as respostas à rentabilidade sejam menores hoje do que no passado. Nossa estrutura de produção historicamente se baseia em produtores que produzem baixo volume de leite.

A produção mínima que permite uma receita líquida minimamente aceitável está subindo e, nesse processo, muitos acabam saindo da atividade por não ter como adotar o pacote tecnológico necessário, contratar pessoas ou investir em ativos que permitam automatizar o trabalho. O leite que deixa de ser produzido nessas fazendas vai sendo substituído lentamente pelo leite daqueles que rompem a barreira da escala e da tecnologia, mas não é um processo linear.

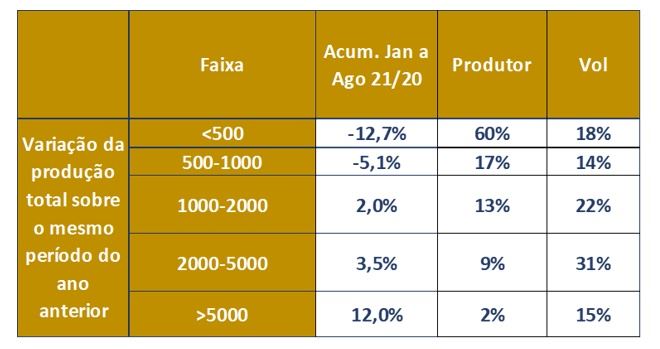

A tabela 1 abaixo mostra o exemplo de um laticínio que, entre 2020 e 2021, viu exatamente esse processo ocorrer na sua base de fornecedores: produtores com menos de 100 litros/dia (principalmente com menos de 500 litros) perdendo volume e os com mais de 2.000 litros (principalmente com mais de 5.000), crescendo.

Tabela 1. Variação da produção por faixa (dados de um laticínio).

Fonte: MilkPoint Mercado.

É provável que vários dos aspectos acima contribuem para a situação atual, em que uma melhoria na rentabilidade teórica da atividade não está resultando em tanto leite como antes. A barra subiu. Para voltarmos a crescer com consistência, será necessário mudar a forma de pensar o leite.

Como escreveu Peter Drucker: “o maior perigo em tempos de turbulência não é a turbulência em si – é agir com a lógica de ontem.”