Nos artigos anteriores Definindo custo de produção e Continuando com a definição de custo de produção abordamos diversos conceitos de custo e apresentamos várias classificações.

Nos artigos anteriores Definindo custo de produção e Continuando com a definição de custo de produção abordamos diversos conceitos de custo e apresentamos várias classificações.Neste mês daremos continuidade mostrando algumas aplicações práticas por meio da seleção de alguns artigos que fizeram cálculo de custo. Mostraremos as tabelas com os valores e os resultados obtidos para compararmos as formas de cálculo. É importante destacar, que sempre que for analisar um custo apresentado, é fundamental que identifique como ele foi obtido, já que isso faz toda a diferença na sua análise.

Caso 1

Referência: Lima et al., 2012

Descrição da propriedade: 104 hectares em Limoeiro, Ceará.

Rebanho: 488 animais, sendo 307 vacas em lactação, 86 vacas secas, 93 novilhas e 2 touros.

Sistema de produção: pastejo rotacionado em 50 hectares de capim Tanzânia com irrigação do tipo pivô central. Duas ordenhas diárias são realizadas e os animais recebem suplementação com concentrado de acordo com a produção leiteira.

Link para o artigo completo:

http://200.137.6.4/revistas/index.php/acta/article/view/2966/5141

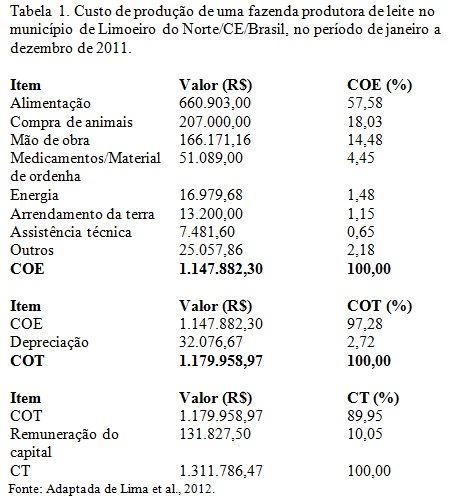

Observe na tabela que os autores optaram por apresentar três custos:

- Custo operacional efetivo (COE) – que é composto pelos itens considerados custo direto, ou seja, desembolso. Verifique que todos os itens listados são efetivamente gastos realizados pelo produtor: alimentação, compra de animais, mão de obra, medicamentos, material de ordenha, energia, arrendamento de terra, assistência técnica e outros. A soma de todos esses custos para um ano de atividade foi de R$ 1.147.882,30, o que representa em média R$ 95.656,83.

- Custo operacional total (COT) – para obter esse custo os autores somaram ao COE a depreciação, totalizando R$ 1.179.958,97.

- Custo total (CT) – por fim, os autores calcularam o custo total, somando ao COT a remuneração do capital, totalizando R$ 1.31.786,47.

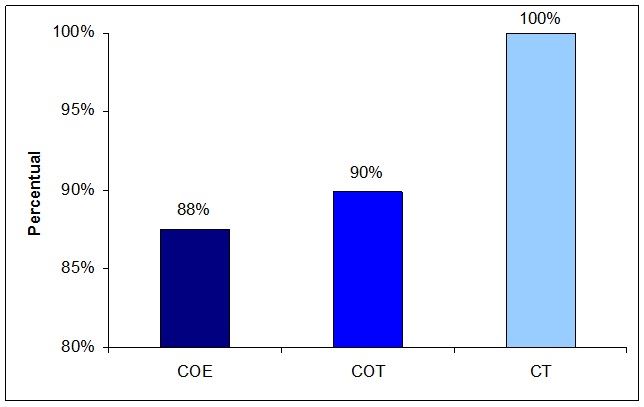

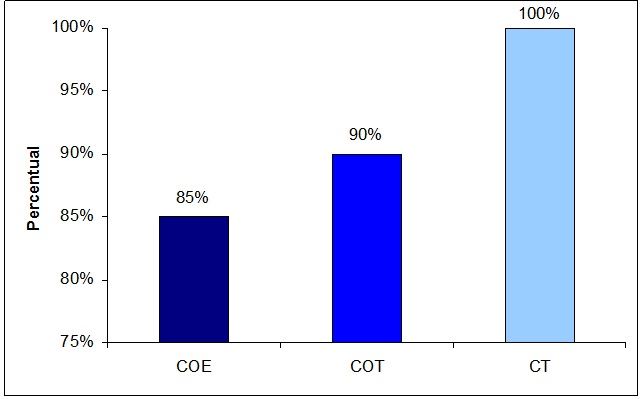

Agora vamos verificar graficamente a diferença entre esses custos. Perceba que um custo contém o outro. Dessa forma, consideramos o CT como 100% e os demais como um percentual do CT. Se olharmos somente o COE temos somente 88% do custo total de produção, ou seja, se o produtor somente considerar nos seus cálculos o seu gasto ele deixa de considerar 12% do custo total e com isso tem a falsa ideia de que a atividade gera mais lucro ou menos prejuízo. Já se ele usar o COT, deixa de considerar 10% do custo total. Esses 12% ou 10% podem fazer a diferença para gerar lucro ou prejuízo. Neste caso, os 10% equivalem a R$ 131.827,50 por ano. Percebe a diferença? Portanto, é essencial que se faça o cálculo completo para se ter a realidade do negócio.

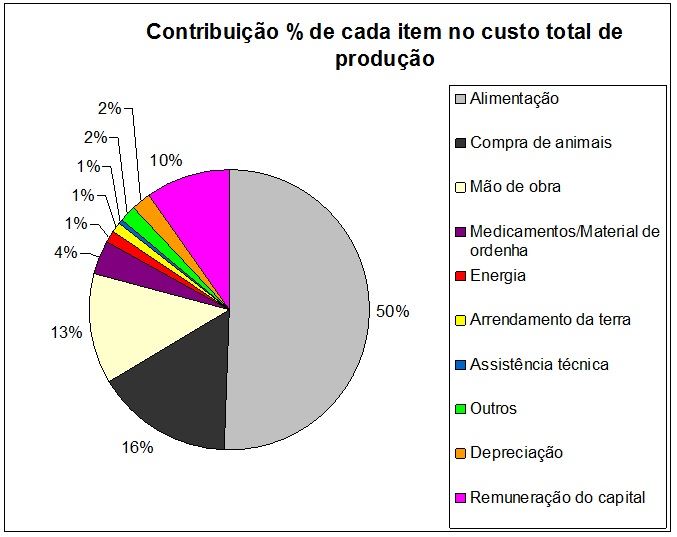

No Gráfico 2 você pode perceber como é a contribuição de cada item. Veja que a alimentação dos animais é o maior custo na propriedade, seguida da compra de animais e mão de obra. Esses custos, normalmente são identificados como aqueles que mais “pesam” para o produtor. No entanto, observe que o 4° custo mais elevado é a remuneração do capital (que só entra no cálculo de custo total) e muitas vezes esse é desconsiderado na análise econômica da atividade.

Caso 2

Referência: Costa et al., 2012

Descrição da propriedade: 50 hectares em Areia, Paraíba.

Sistema de produção: pastejo em 21 hectares de Brachiaria, sendo que os animais recebem suplementação com concentrado de acordo com a produção leiteira.

Link para o artigo completo:

http://www.gvaa.org.br/revista/index.php/RVADS/article/view/1391/pdf_590

Assim como no caso anterior, nesse estudo os autores consideraram os custos em três classificações:

- Custo operacional efetivo (COE);

- Custo operacional total (COT);

- Custo total (CT).

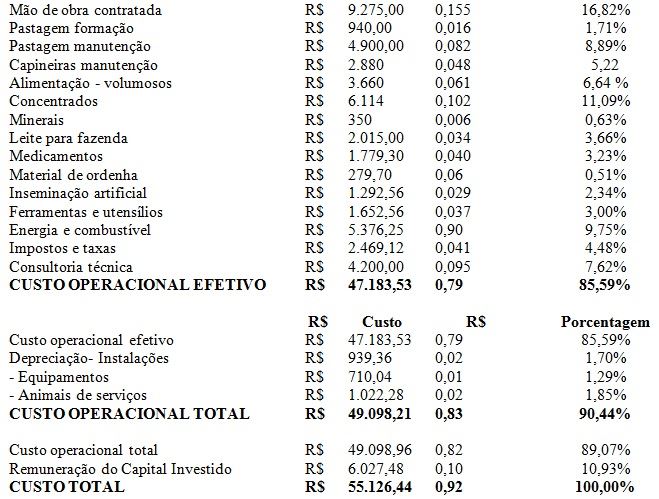

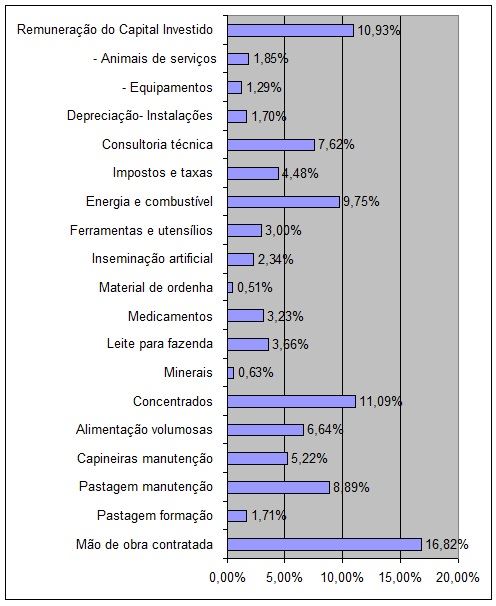

Observe que há maior detalhamento dos itens que compõem os custos.

Da mesma forma, vamos analisar a diferença entre os três custos: COE, COT e CT. Aqui temos a diferença de 15% entre COE e CT e 10% entre COE e CT. Os valores são próximos àqueles relatados no estudo de Lima et al (2012).

Já com relação à composição do custo, podemos observar que em primeiro lugar temos como maior custo a alimentação dos animais que chega a 36% (R$ 19,919,00) se somarmos leite para a fazenda, minerais, concentrados, pastagens, capineiras e volumosos. Em segundo lugar temos a mão de obra, com 16,82% do custo total. Em terceiro lugar temos a remuneração do capital investido com 10,93% do custo total.

Portanto, um percentual semelhante ao do Caso 1.

Considerações finais

Com esses dois exemplos, ilustramos aplicação dos conceitos que abordamos anteriormente e desejamos que tenham compreendido a classificação de custo e percebido como os custos que não são desembolsados afetam a análise da atividade.

Está preparado para fazer o seu cálculo de custo considerando todos os itens?