FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

No geral, tanto a indústria quanto o produtor perderam participação no preço final de venda para o varejo.

No leite UHT, o varejo aumentou sua participação no preço final de 15,6% em 2008 para 23,8% em 2015. O elo mais prejudicado foi a indústria, que recebia 43,4% do valor final do UHT e teve queda de 5,8% na participação, caindo para 37,6%. A proporção recebida pelo produtor também teve queda, mas com menor intensidade, caindo 1,7% de 2008 para 2015.

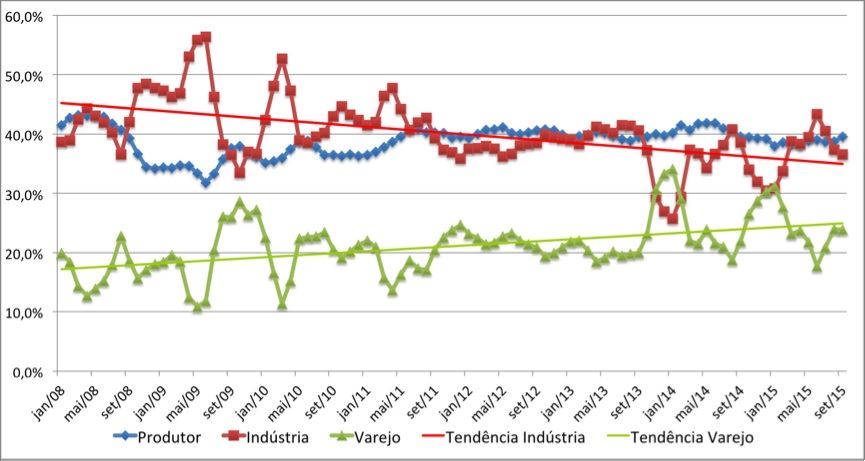

Interessante notar a sazonalidade dos ganhos: enquanto a indústria tem o pico de suas margens na metade do ano, quando a produção de leite é menor, o varejo apresenta os picos de suas margens no final do ano, quando a produção aumenta e a indústria precisa escoar o produto.

No gráfico 1 abaixo podemos ver dois pontos importantes: o primeiro é a sazonalidade dos ganhos mencionada acima; o segundo ponto é que, embora a sazonalidade continue, as margens da indústria vem diminuindo ao longo do tempo, enquanto o varejo vem recebendo uma parte cada vez maior do preço final de leite UHT. No gráfico, o movimento é visível: os picos de participação da indústria estão cada vez menores, enquanto os picos do varejo, aumentam cada vez mais.

Gráfico 1 – Agregação de valor por elo no leite UHT (em %)

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE.

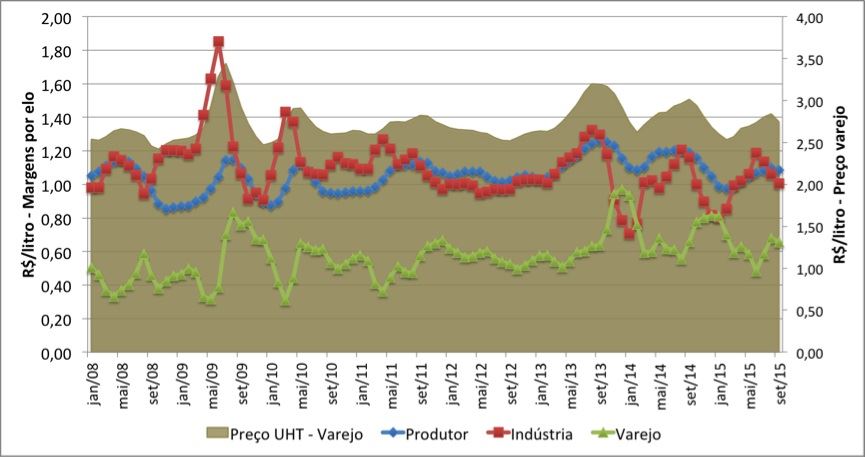

O gráfico 2 traz os valores recebidos por cada elo e o preço final do leite UHT ao consumidor (área colorida). De forma geral, há uma correlação nítida entre as margens da indústria e do produtor, mas com maior oscilação nos valores recebidos pela indústria (tanto nos ganhos quanto nas perdas). Já o varejo consegue aumentar os valores recebidos quando o mercado está em queda, reforçando o que já foi dito na análise do gráfico 1.

Gráfico 2 – Agregação de valor líquida por elo no leite UHT (em R$/litro)

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE.

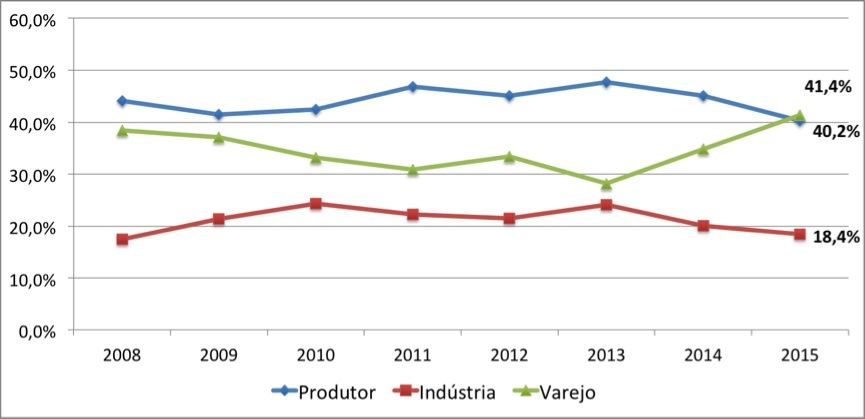

No queijo muçarela, o varejo também foi o elo que mais aumentou a margem: saiu de 38,4% em 2008 para 41,4% neste ano. Interessante notar que de 2013 pra cá, a participação do varejo saltou de 28,2% para 41,4%. Nesse caso, o elo mais afetado foi o produtor, que saiu de 44,1% em 2008 para 40,2% de participação no preço final nesse ano.

Já a indústria apresentou leve aumento, indo de 17,7% para 18,4% de participação no período. No entanto, entre 2009 e 2014, as margens da indústria no queijo muçarela estavam acima de 20%. Como em muitos casos o varejo oferece a muçarela fatiada, os aumentos de custo de mão-de-obra e energia afetam de forma mais forte esse mercado, sendo estes alguns dos fatores para o aumento mais forte na margem do varejo.

Gráfico 3 – Agregação de valor por elo no queijo Muçarela (em %)

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE. Dados até setembro/15

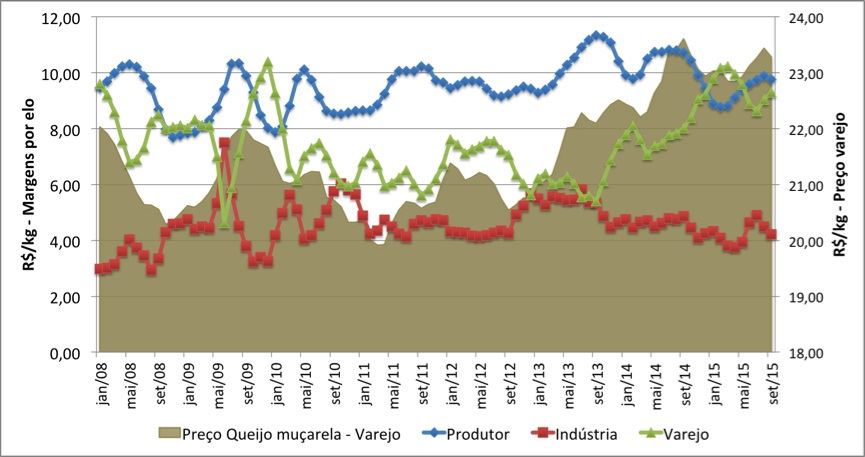

No queijo muçarela, nota-se claramente que boa parte do aumento no preço final ao consumidor (que ocorreu com maior intensidade a partir de 2013) foi destinada às margens do varejo. Tanto produtor quanto indústria recebem hoje valores semelhantes aos de 2008.

Gráfico 4 – Agregação de valor líquida por elo no queijo muçarela (em R$/kg)

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE. Deflacionado pelo IGP-DI

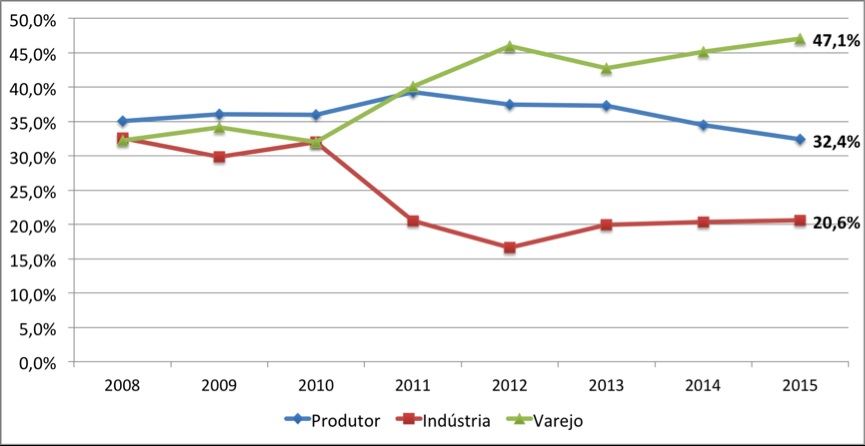

Já no leite em pó fracionado (embalagem de 400g), a situação é semelhante ao que vem ocorrendo no UHT: enquanto o varejo ampliou a margem recebida de 32,3% para 47,1% no período analisado, os produtores tiveram redução na margem final de 35,1% para 32,4% enquanto a indústria teve redução na participação de 32,6% em 2008 para 20,6% nesse ano. A queda mais forte da participação da indústria nas margens do leite em pó também se deve à maior concorrência neste mercado: diversas empresas passaram a atuar nesse segmento, o que tornou a disputa de preços mais acirrada.

Gráfico 5 – Agregação de valor por elo no leite em pó integral (embalagem de 400g) – em %

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE. Dados até setembro/15

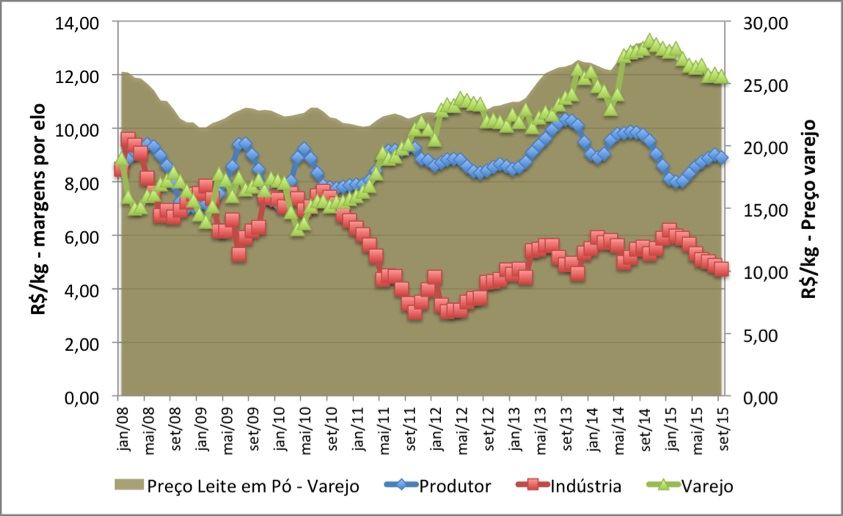

A diminuição da agregação de valor pela indústria a partir de 2010 fica clara no gráfico 6, que mostra que os valores saíram de mais de R$7,00/kg para uma média de R$5,41 em 2015.

Gráfico 6 – Agregação de valor líquida por elo no leite em pó – embalagem de 400g (em R$/kg)

Fonte: MilkPoint Inteligência, a partir de dados do CEPEA e do IBGE. Deflacionado pelo IGP-DI

- O varejo aumentou sua participação no preço final dos produtos analisados, tanto em share (%) quanto nos valores recebidos. Já a indústria apresenta cenário inverso: tanto os valores recebidos quanto a participação no preço final dos produtos tem se reduzido nos últimos anos. Já o elo dos produtores tem mantido a participação na composição dos valores finais dos produtos, passando a receber um valor maior devido ao aumento no preço final dos produtos (exceto pelo leite UHT, que tem mantido preços estáveis).

- O processo de aumento das margens do varejo pode estar relacionado ao aumento da concentração do setor: segundo pesquisa da Abras, em 2014 as cinco maiores redes varejistas detinham 65% do mercado, enquanto em 1999, detinham 31% do Market Share.

- Além disso, outros custos como mão-de-obra e aluguel, que apresentaram altas expressivas nos últimos anos, podem ter impactado nesse aumento da participação do varejo, fazendo com que parte desse crescimento na participação do varejo seja reflexo dos aumentos de custo. Segundo a FGV, de janeiro de 2008 a setembro deste ano, houve aumento nominal de 100% no custo de mão-de-obra, enquanto o IGP-M, índice utilizado para reajuste de aluguel, teve aumento de 57% no período, variação semelhante à inflação.

- O leite UHT possui forte sazonalidade nas margens para indústria e varejo: no meio do ano, com menor produção de leite, a indústria consegue obter uma participação maior. Já no final do ano, quando a oferta de leite aumenta, o varejo consegue aumentar suas margens sobre a indústria. Já os outros produtos analisados não apresentam grandes sazonalidades na distribuição entre as margens.

- Exceto pelo queijo muçarela, a indústria foi o elo que mais perdeu participação no período: isso pode indicar que, mesmo em momentos em que recebem menos, os laticínios evitam quedas bruscas no pagamento aos produtores, para evitar perdas de volume de leite.