No mês passado, no artigo A viabilidade do negócio. Vamos analisar? Começando por lucratividade e rentabilidade, abordamos os conceitos de lucratividade e rentabilidade e demos exemplos de como calcular.

No mês passado, no artigo A viabilidade do negócio. Vamos analisar? Começando por lucratividade e rentabilidade, abordamos os conceitos de lucratividade e rentabilidade e demos exemplos de como calcular.Perguntamos: você aceitou o desafio de calcular esses indicadores da sua propriedade? Se sim, então nos conte! Caso contrário, se sua resposta foi não, vamos lá, motive-se e comece a organizar seus dados para que chegue a um resultado! Bem, vamos adiante!

Para analisar a viabilidade econômica precisamos definir se desejamos incluir o tempo nos cálculos. Isso porque o tempo influencia, já que o valor de R$ 100,00 hoje é diferente de R$ 100,00 daqui a dois meses, pois haverá a incidência de juros. Neste momento vamos analisar apenas o método que não considera o efeito do tempo, que é o “Payback simples” ou “Período de recuperação do capital”.

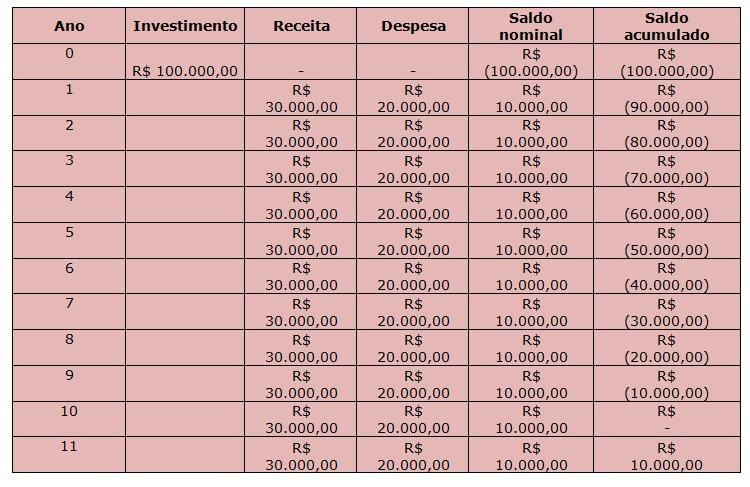

No entanto, para abordar esse tema precisamos antes relembrar alguns conceitos que já foram discutidos anteriormente no artigo "Resultado econômico da atividade: mensurar e avaliar é preciso!" Introdução ao tema. Lá, nós vimos como fazer um fluxo de caixa, que apresenta os valores de entrada e saída. Vejamos abaixo um exemplo com dados fictícios somente para representar um fluxo de caixa e com isso possibilitar o entendimento do payback.

Na coluna 1 temos os anos, sendo que o zero representa o ano no qual a atividade iniciou-se e houve o investimento.

Na segunda coluna temos o investimento na atividade que foi de R$ 100.000,00.

Nas colunas 3 e 4 representamos as receitas, que são as entradas, e as despesas, que são as saídas. Veja que no exemplo deixamos valores fixos de entradas e saídas, ou seja, em todos os anos o produtor estaria tendo a mesma receita e despesa, sem variações. Na prática, temos variações ao longo dos anos, mas para facilitar cálculos optamos por deixar os valores fixos.

No saldo nominal, na coluna 5, representamos o resultado da subtração entre receita e despesa, ou seja, os valores monetários que entraram menos os que saíram. Com exceção do ano 0, que tem como saldo o valor do investimento, os demais anos apresentam um saldo positivo, o que significa que as entradas foram maiores que as saídas, houve sobra no caixa. Sendo assim, a cada ano essa sobra vai se acumulando gerando o resultado da coluna 6 (saldo acumulado).

Agora vamos analisar a coluna do saldo acumulado. Note que no ano 0 temos R$ -100.000,00, pois houve um desembolso (investimento) na atividade. Já no ano 1, temos o valor de R$ -90.000,00 porque “sobrou” o valor de R$ 10.000,00 (saldo nominal) que foi somado ao saldo do ano anterior (R$ -100.000,00 + R$ 10.000,00 = R$ -90.000,00).

Perceba que a cada ano esse saldo acumulado vai diminuindo, até que chega um ponto em que ele é zero. E o que isso significa? A resposta é simples, neste momento houve a recuperação do capital investido! Veja na coluna 1 que o ano em questão é o 10. Portanto, podemos afirmar que o investimento realizado na atividade é recuperado em 10 anos. Simples, não?

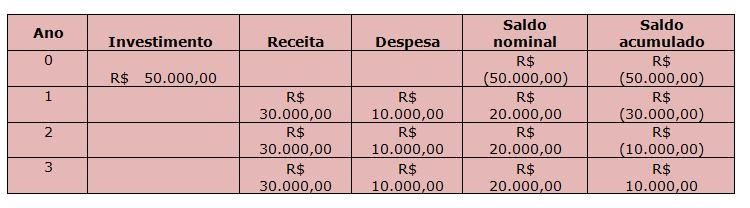

Vamos ver agora outro exemplo:

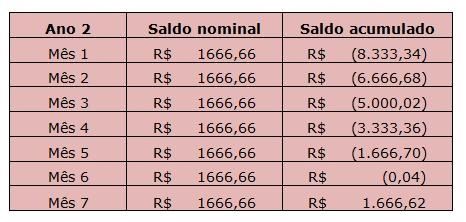

Vamos novamente focar na coluna do saldo acumulado. Veja que no ano 2 ainda temos saldo negativo, mas no ano 3, esse saldo torna-se positivo. Isso significa que o período de recuperação do capital está entre 2 e 3 anos decorridos do investimento. Se quisermos saber exatamente quantos anos, basta identificar o saldo acumulado mensal. Nesse nosso exemplo, vamos partir da premissa que temos saldos nominais constantes mensais, ou seja, se em um ano temos R$ 20.000,00 de saldo nominal (receita menos despesa), então dividimos por 12 e concluímos que a cada mês o saldo nominal é de R$ 1.666,66. Então vamos montar um quadro com esses valores mensais de fluxo. Lembre-se de que no ano 2 o saldo acumulado inicial era de R$ 10.000,00, como no mês 1 tivemos um saldo positivo, somamos esses R$ 1.666,66 ao saldo anterior e temos o valor de R$ -8.333,34. Seguimos fazendo o mesmo procedimento mês a mês, ou seja, somando o saldo nominal.

Veja que chega um momento em que o saldo passa a ser positivo, que é o mês 7. Sendo assim, concluímos que em dois anos e sete meses recuperamos o capital investido (R$ 50.000,00) e ainda sobraram R$ 1.666,62.

Viu como é fácil de identificar o período de recuperação do capital?

Perceba que você pode empregar esse método para avaliar um investimento em um negócio como um todo, por exemplo, uma fazenda para criação de caprinos ou então para investimentos pontuais, como a compra de determinado equipamento capaz de gerar maior lucro.

Esse indicador é facilmente calculado e também é de fácil análise, portanto, pode se utilizado como auxílio na tomada de decisão. No entanto, precisamos lembrar que ele não considera o tempo e então podemos recorrer também à outros métodos em conjunto.

Agora você já conhece outro indicador e sabe calcular! Esperamos que aplique este conhecimento