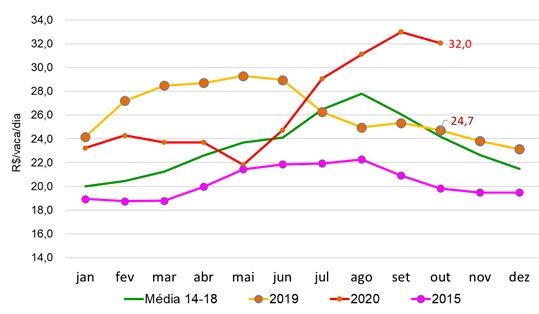

Com o desbalanço entre Oferta & Demanda, os preços internos (aos produtores, às indústrias e no varejo) subiram forte a partir de julho, melhorando as condições de rentabilidade do produtor de leite e estimulando a produção (veja, no gráfico 1, o Receita Menos custo de Ração - RMCR deste ano até outubro)

Gráfico 1. Evolução do indicador Receita Menos Custo da Ração (RMCR)

Fonte: MilkPoint Mercado, elaborado com dados do Cepea e do Deral/SEAB PR

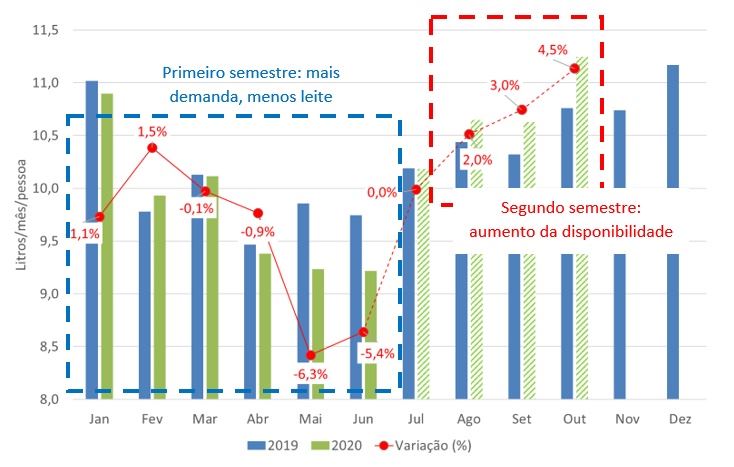

Os preços internos mais altos também reverteram o quadro de competitividade das importações, que passaram a crescer fortemente em volume a partir de julho. Com efeito, entre julho e setembro de 2020, o volume de importações (em equivalente leite) cresceu 65% em relação ao mesmo período de 2019 (no primeiro semestre deste ano a queda foi de 36% no volume importado) – este efeito, mesmo sem considerar um crescimento de produção no período (que deve ter havido, em função da melhoria do RMCR), fez aumentar a disponibilidade de leite per capita em relação a 2019 (esta disponibilidade foi menor do que em 2019 durante todo o primeiro semestre o que, junto com o crescimento da demanda, fez subir fortemente os preços, como observamos no mercado); para ver estes dois efeitos de alteração na disponibilidade per capita em relação a 2019, veja o gráfico 2.

Gráfico 2. Disponibilidade per capita e variação entre os anos – 2020 vs 2019

Fonte: MilkPoint Mercado

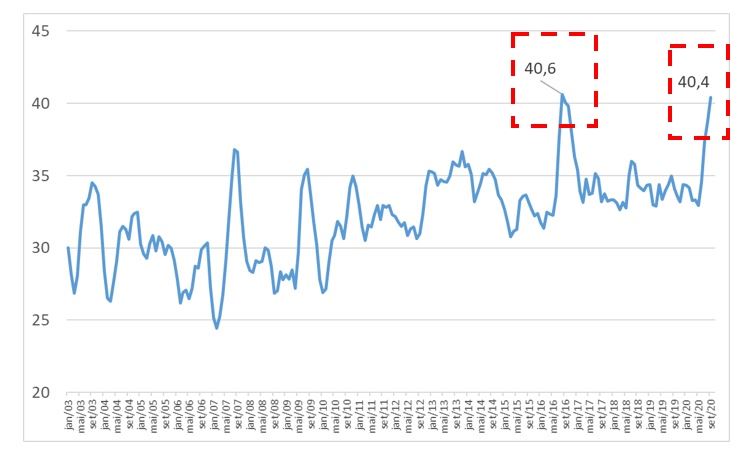

A elevação de preços chegou no varejo e fez alguns derivados atingirem preços recorde ao consumidor final, o que certamente passou a impactar o volume de vendas. Um exemplo é o queijo muçarela que, em setembro, atingiu sua segunda maior cotação ao consumidor considerando os últimos 17 anos (observe os valores deflacionados no gráfico 3). Ao mesmo tempo, a redução do auxílio emergencial para R$ 300 mensais parece ter reduzido o apetite de compras do brasileiro.

Gráfico 3. Preços da muçarela no varejo da cidade de São Paulo

Fonte: MilkPoint Mercado, com dados da FIPE e do IEA

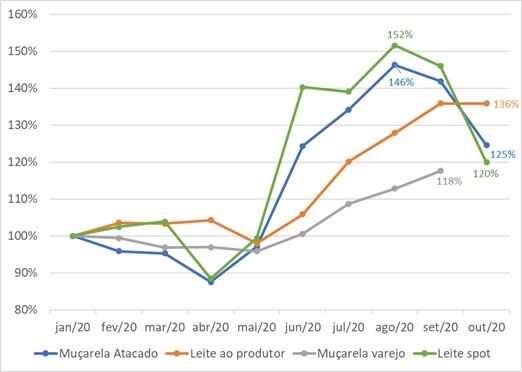

Dado este “novo lado da moeda” de mercado no segundo semestre, o que passamos a verificar foi uma queda nos preços pagos pelos supermercados à indústria e por ela pelo leite spot; até o pagamento de outubro (pelo leite fornecido em setembro), o preço ao produtor manteve-se estável. O gráfico 4 mostra um índice de preços (preços de janeiro/2020 = 100%) para a muçarela no atacado (preços da indústria aos varejistas), no varejo (ao consumidor final), pelo leite ao produtor e pelo leite spot (negociado quinzenalmente entre empresas) – a evolução dos índices dá uma boa ideia do que vem acontecendo e do que pode acontecer no curto prazo com os preços de mercado.

Gráfico 4. Índices de preços - Muçarela e leite fresco (Preço em Jan/20 = 100)

Fonte: MilkPoint Mercado, com base em dados próprios, do Cepea, da FIPE e do IEA

Assim, é razoável imaginar um início de recuo de preços pagos aos produtores em novembro (pelo leite de outubro) – de fato, algumas empresas já reduziram os preços em outubro (no pagamento do leite de setembro), ainda que este movimento não tenha sido refletido na média Brasil apurada pelo Cepea.

O que pode alterar o cenário de mercado – de onde pode vir a solução?

Alguns fatores têm trazido incerteza no cenário futuro e podem alterar este quadro que aponta para um mercado mais ofertado, menos comprador e, como consequência, com preços mais baixos:

- O crescimento da produção pode não ser tão forte assim neste final de ano. As chuvas (a falta delas!) tem sido problema no sul do país e parecem ameaçar também as safras de Minas e Goiás;

- Ao mesmo tempo, soja e milho seguem com preços elevadíssimos, e podem desestimular o produtor no caso de uma queda de preços muito forte (queda mais significativa no RMCR). Além disso, no caso da soja há também um risco de disponibilidade (pequena) até a entrada da nova safra. Tudo isso sem falar no atraso nas chuvas nas regiões produtoras da soja, que podem comprometer a oferta de “novo” farelo e, ao mesmo tempo, aumenta o risco da safrinha de milho;

- A arroba bovina segue subindo forte. Assim, a relação de troca com o leite pode indicar (também em função do tamanho da queda de preços do leite) um maior abate de vacas, reduzindo a base produtiva do país;

- O dólar em elevação (hoje, dia 03/11, está rodando na casa de R$ 5,74/US$) desestimula as importações e, ao mesmo tempo, a queda sazonal da produção na Argentina e no Uruguai tende a reduzir a oferta para o mercado brasileiro;

- Alguns indicadores de mercado sinalizam um início de recuperação da economia brasileira, as projeções para a queda no PIB de 2020 apontam valores cada vez menos “negativos”, com um cenário um pouco mais positivo para 2021. Se conseguirmos confirmar esta recuperação em “V” (ou, pelos menos, em “U”), o quadro de demanda pode ser melhor do que o esperado e, com ele, o cenário de preços.