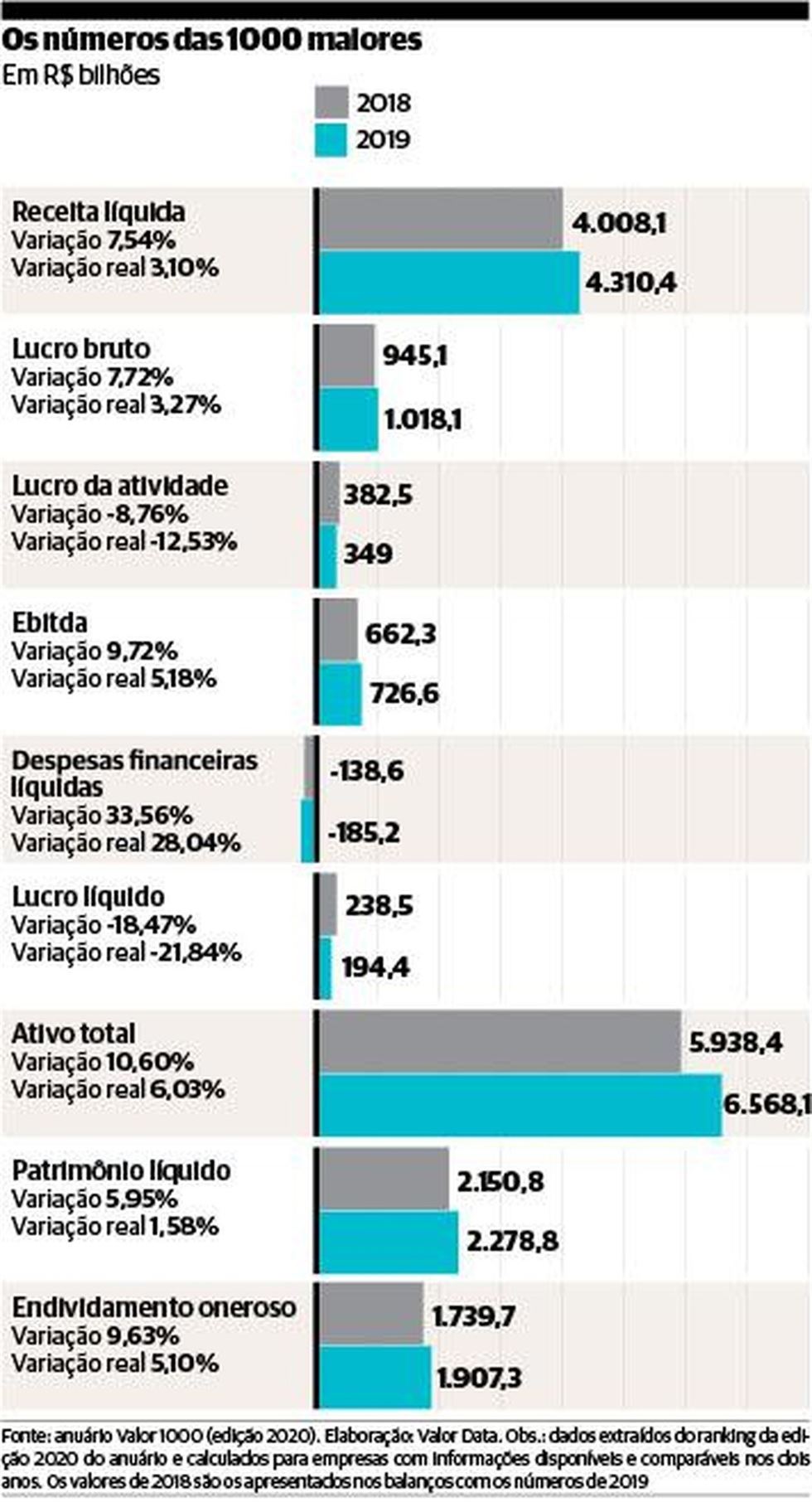

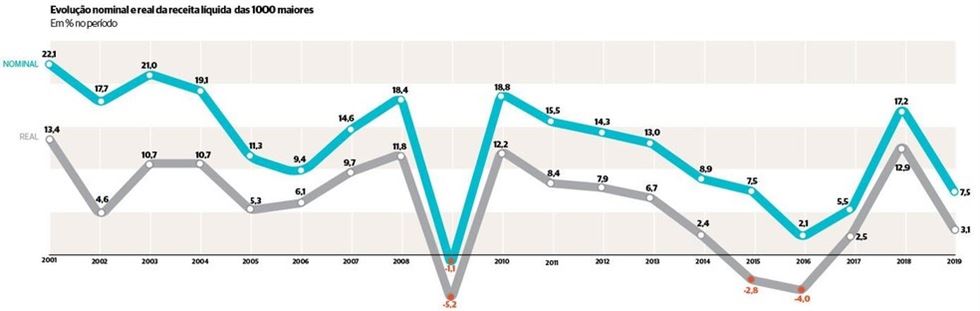

A receita líquida das companhias registrou uma variação nominal positiva de 7,5% no ano passado, para um total de R$ 4,3 trilhões, o que representa a terceira pior performance da década em termos de ritmo de crescimento anual, emulando o avanço de 2015, ano em que o produto brasileiro encolheu 3,5% e o país entrou oficialmente em recessão. Pior: a recuperação a taxas chinesas que ameaçou se desenhar em 2018 – a primeira acima de dois dígitos em cinco anos –, foi abortada, ao menos temporariamente. O crescimento em 2019 representa uma queda de quase dez pontos percentuais em relação ao avanço de 17,2% do ano anterior.

“O crescimento nominal de 7,5% reflete a mediocridade da atividade econômica. Mesmo o avanço robusto verificado em 2018 se deu mais em virtude de uma base de comparação bastante baixa, na saída de uma recessão, do que por reflexo de crescimento do PIB”, avalia William Eid Junior, professor da Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas (FGV-EAESP), parceira do Valor na produção do anuário. “Ainda estamos em um processo recessivo, mesmo que o PIB não mostre isso.”

O cenário de inflação acima do centro da meta fixada pelo Banco Central (BC) para 2019 também ajudou a corroer as receitas. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) fechou o ano com elevação de 4,31%, o que contribuiu para um resultado pior quando é avaliada a variação real da receita líquida das mil maiores empresas: alta de 3,1%, ante avanço de 12,9% na edição anterior do anuário.

Se 2019 deixou como marca o terceiro ano consecutivo de crescimento do PIB, o mesmo não pode ser dito em relação à frustração de expectativas. A vitória de Jair Bolsonaro (sem partido) e a chegada de uma equipe econômica que trazia na bagagem a expectativa de reformas estruturais, a abertura do mercado e a diminuição do papel do Estado na economia motivaram diversos analistas a projetarem um crescimento da atividade entre 2,5% e 3% – e não faltaram apostas acima desses patamares. Bastaram poucos meses, entretanto, para que as projeções mais otimistas caíssem por terra.

“As frustrações começaram logo em fevereiro, com os embates entre Jair Bolsonaro e Rodrigo Maia (presidente da Câmara dos Deputados)”, lembra Luiz Rabi, economista-chefe da Serasa Experian, também parceira na elaboração de Valor 1000. “Ali já havia a sinalização de que, com a desarticulação política, o andamento das reformas no Congresso não evoluiria na velocidade ideal ou esperada. As incertezas políticas contaminaram a confiança de empresários, postergaram os projetos de investimento e frustraram o crescimento da atividade”, completa.

A reforma das aposentadorias, aguardada para o primeiro semestre, foi aprovada apenas no fim de outubro. Os fracos resultados de novembro e dezembro foram a cereja no bolo e que culminaram em um avanço de 1,1% no PIB, abaixo, portanto, dos crescimentos já tímidos de 1,3% em 2017 e 2018. Os três anos de resultados positivos ainda não foram suficientes para anular a queda acumulada de 6,8% do biênio recessivo de 2015 e 2016.

A taxa de investimento andou de lado, conforme o Instituto Brasileiro de Geografia e Estatística (IBGE), atingindo 15,4% do PIB, resultado ligeiramente superior ao observado no ano anterior (15,2%). Entre os componentes da demanda interna, houve avanço de 2,2% na Formação Bruta de Capital Fixo (FBCF), indicador que mede os investimentos dos empresários em máquinas, equipamentos e pesquisa. Mas os investimentos privados tiveram uma desaceleração acentuada após o salto de 3,9% em 2018.

Continua depois da publicidade

O cenário contrasta com o verificado no ranking das mil maiores, que mostra que os ativos totais avançaram 10,6% em 2019, somando R$ 6,6 trilhões. Foi o terceiro ano consecutivo de crescimento nessa rubrica e, também, a performance mais robusta desde 2015. O patrimônio líquido dessas empresas, por sua vez, teve variação positiva de 5,95%, para R$ 2,27 trilhões. “Mesmo com os empresários pisando no freio até entender a mensagem do novo governo, em um cenário de recuperação frustrada da economia, esse avanço nos ativos totais mostra que as empresas do ranking estão investindo mais. O reflexo desse movimento será sentido nos anos seguintes”, diz Ricardo Rochman, professor da Escola de Economia de São Paulo da Fundação Getulio Vargas (FGV-EESP).

O crescimento da economia em 2019 foi mais uma vez sustentado pelo consumo das famílias, indicador que responde por aproximadamente 65% do PIB. O ritmo de avanço, de 1,8%, é o pior resultado desde 2016. A redução da taxa básica de juros da economia (Selic), para 2% ao ano, e a injeção de R$ 30 bilhões das contas ativas e inativas do Fundo de Garantia do Tempo de Serviço (FGTS) e do Programa de Integração Social (PIS) deram algum estímulo ao consumo. Mas uma taxa de desemprego que atingiu 11,9% em dezembro passado, segundo o IBGE, e uma recuperação lenta do mercado de trabalho, puxada pela informalidade, limitaram um avanço maior das compras.

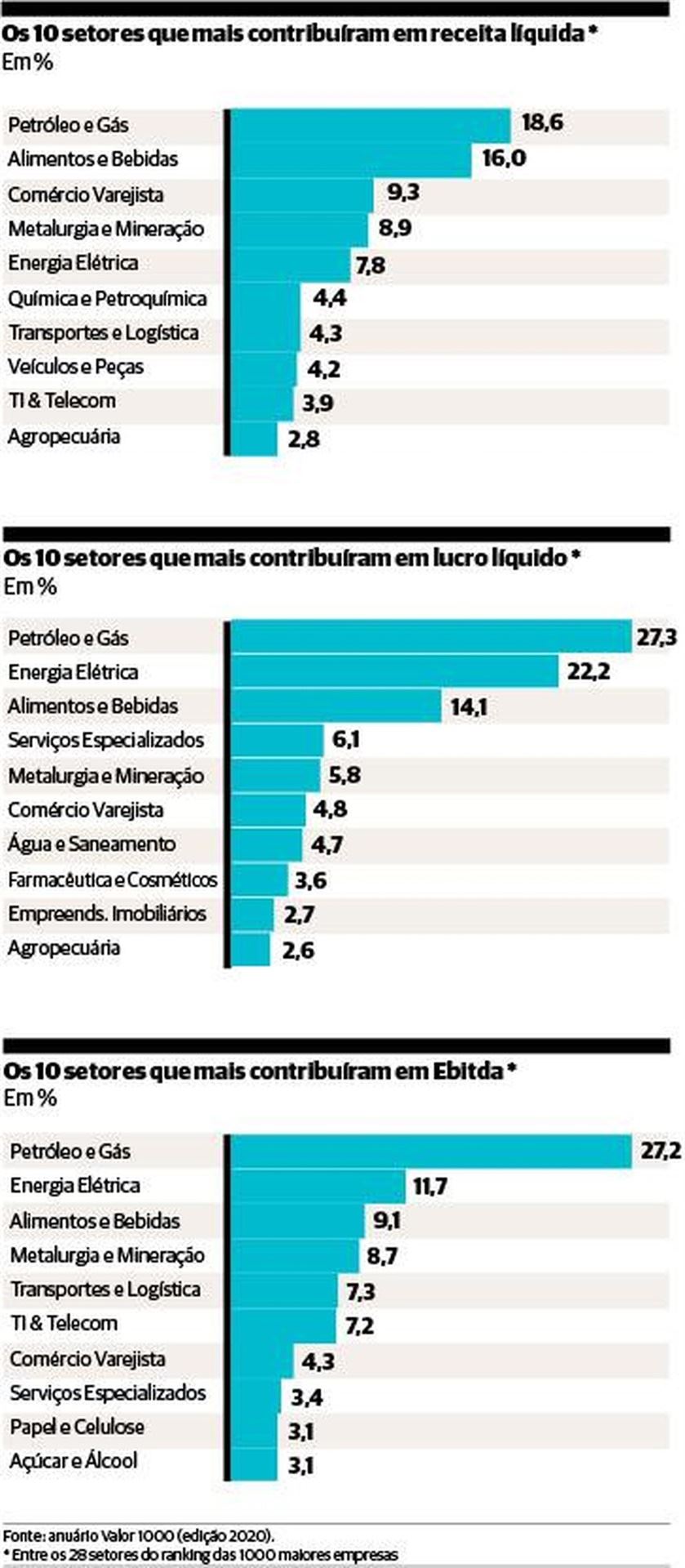

Este cenário ajuda a explicar, parcialmente, a perda de fôlego na geração de receitas no consolidado das mil maiores empresas. “Soma-se ao cenário doméstico algumas questões internacionais relacionadas ao dólar e à queda na cotação de algumas commodities, e isso explica a desaceleração no crescimento da receita líquida”, explica Ademildo Oliveira, gerente de análise de empresas da Serasa Experian. O analista explica que, somados, os setores de petróleo e gás, alimentos e bebidas, metalurgia e mineração e comércio varejista respondem por 56% da receita líquida do ranking. “E esses setores, embora tenham apresentado crescimento de receita, não mantiveram o desempenho do ano anterior”, completa.

No segmento de alimentos e bebidas, que representa 16% da receita líquida do anuário, as vendas cresceram 13% em 2019, sete pontos abaixo do avanço de 20% da edição anterior. O impacto da desaceleração foi amortecido pelo desempenho da JBS, cujas vendas líquidas somaram R$ 204,5 bilhões, as maiores já registradas na história da companhia e que representaram um crescimento de 12,6% em relação ao ano anterior. O lucro líquido de R$ 6,06 bilhões também foi recorde.

O desempenho geral dos setores, embora com viés de desaceleração na maioria dos casos, foi positivo em 2019. Dos 28 setores avaliados, 26 apresentaram crescimento nominal de receita e, destes, 22 superaram a inflação do período. A maior alta (18,6%) ficou com o segmento de empreendimentos imobiliários. A construção civil avançou 1,5% em 2019, segundo o IBGE, na primeira variação positiva após cinco anos de queda. O segmento vive uma espécie de boom e os financiamentos imobiliários com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) para aquisição e construção de imóveis avançaram 37,1% sobre 2018, totalizando R$ 78,7 bilhões, conforme a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Na contramão, a maior contração em receita líquida ficou com o setor de papel e celulose (-8,7%), provocada pela queda nas cotações internacionais da celulose de fibra curta em um cenário de excesso de estoques. O setor de têxteis, couro e vestuário viu a receita líquida crescer 3,4%, abaixo da inflação, com empresas como a Grendene reduzindo as vendas em 11,2% com o encolhimento do mercado externo. “É natural que muitas empresas do ranking tenham receitas provenientes de exportações e qualquer espirro no mercado externo afeta seus desempenhos”, diz Ademildo Oliveira, da Serasa Experian.

O menor fôlego na geração de receitas também contribuiu para deteriorar os resultados na última linha dos balanços. O lucro líquido das mil maiores empresas despencou 18,4% em 2019, para R$ 194,4 bilhões, revertendo três anos consecutivos de crescimento na rubrica. Houve o efeito de aumento de custos não repassados ao consumidor final e, também, o impacto do aumento das despesas financeiras líquidas, que cresceram 33,5% em 2019.

“Houve impacto de maior demanda por linhas de financiamento, mas o grande volume está atrelado a empréstimos em moeda estrangeira. A questão cambial afetou a última linha dos balanços de muitas empresas”, diz Oliveira. O fenômeno tende a se repetir também em 2020, afetando as empresas com dívidas em moeda estrangeira. Isso porque, no acumulado do ano até outubro, o real sofreu uma desvalorização de 41% em relação ao dólar.

Houve alguns “outliers” entre as maiores empresas do ranking e que pressionaram os resultados da última linha, seja pelo crescimento expressivo no lucro ou pela reversão de lucro para prejuízo. Primeira colocada da tabela, a Petrobras computou lucro líquido de R$ 40,14 bilhões em 2019, um crescimento de 55,7% na comparação com o ano anterior, o maior da história, segundo a petroleira. Um dos fatores que ajudaram a companhia a registrar o lucro recorde foi a venda de ativos. A companhia vendeu o controle da BR Distribuidora e negociou a Transportadora Associada de Gás (TAG) – ao todo, o programa de desinvestimentos somou US$ 16,3 bilhões.

A terceira colocada, a Vale, na contramão, reportou prejuízo de US$ 1,68 bilhão em 2019, revertendo o lucro líquido de US$ 6,86 bilhões do ano anterior, no pior resultado anual desde 2015, na esteira do desastre ambiental de Mariana (MG). A perda deveu-se principalmente a provisões e despesas relacionadas à ruptura da barragem em Brumadinho (MG), que matou 259 pessoas, além de acordos para a descaracterização das barragens.

Continua depois da publicidade

Na análise dos indicadores financeiros, os dados de Valor 1000 apontam para um avançado movimento de alívio nos indicadores de endividamento e na capacidade de administração das dívidas das mil maiores, em um cenário de juros nas mínimas históricas que culminou com uma Selic, a taxa básica de juros na economia, reduzida a 2% em agosto de 2020. O endividamento oneroso (que inclui dívidas bancárias) dessas companhias cresceu 9,63% em 2019, para um consolidado de R$ 1,90 trilhão.

“O Ebtida subiu substancialmente entre 2015 a 2019, a dívida líquida caiu e a alavancagem também reduziu bastante, apontando que o Ebtida proporcionalmente subiu mais. As empresas não se aproveitaram disso para tomar empréstimos ou emitir debêntures por um motivo simples: não havia no que investir”, analisa William Eid Junior, da FGV-EAESP.

Outro indicador com resultado positivo é o índice de cobertura de juros, que mede a relação entre a geração de caixa operacional (medido pelo Ebitda, que cresceu 9,72% no ano) sobre as despesas financeiras líquidas. Este índice vem melhorando ano a ano e passou de 0,82 em 2015 para 2,07 em 2019. Trocando em miúdos, este indicador mostra que as empresas conseguiram gerar mais de duas vezes os recursos necessários para arcar com suas despesas financeiras, no melhor resultado desde 2011.

Restam poucas dúvidas de que 2020 deverá provocar alguns dos piores resultados da série histórica de Valor 1000, iniciada em 2001. “Os indicadores deste ano serão muito ruins e quem analisar 2020 terá que estudar algo à parte. Toda a dinâmica de investimentos morreu e os grandes projetos estão congelados. Não dá para saber o que será do mundo em 2021”, diz Rochman, da FGV-EESP.

As medidas de isolamento social adotadas em meados de março interromperam cadeias de produção, fecharam o comércio e confinaram milhares de brasileiros em suas casas, deprimindo a atividade econômica em patamares inéditos. Os indícios de que o ano poderia ser frustrante, com um crescimento abaixo das expectativas iniciais, entretanto, começaram antes mesmo da pandemia.

A desaceleração verificada nos meses finais de 2019 contaminou o início do exercício e o PIB retraiu 2,5% no primeiro trimestre, na comparação com o período imediatamente anterior, na série com ajuste sazonal do IBGE. “As projeções já se deterioravam mesmo sem a pandemia. A expectativa inicial era crescer 2,5% neste ano, mas já estava sendo revisada para 2% por conta do primeiro trimestre. Aí veio a pandemia e jogou tudo por água abaixo”, avalia Luiz Rabi, economista-chefe da Serasa Experian.

Com a combinação das crises sanitária e econômica, o PIB registrou um tombo histórico de 9,7% no segundo trimestre, na comparação com os três meses anteriores, e a economia entrou oficialmente em recessão técnica. Na comparação com igual período de 2019, a retração foi de 11,4%.

Embora se trate de uma crise global, a pandemia desembarcou no Brasil derrubando a economia antes mesmo de o país ter se recuperado das perdas da última recessão (2015-2016). Como era de esperar, o cenário desafiador foi capturado nos balanços das empresas de capital aberto no segundo trimestre.

De maneira geral, houve forte queda nas receitas e lucros de quase todas as empresas da bolsa. Mesmo assim, análise publicada pela XP na época da divulgação dos balanços mostra que 51% dos resultados ficaram acima do esperado, 26% ficaram em linha com as expectativas e 23%, abaixo do esperado.

Balanço do Valor Data com dados de 231 companhias abertas não financeiras mostra que a receita líquida somou R$ 513,6 bilhões no segundo trimestre de 2020, um recuo de 1,8% em relação a igual período do ano passado e de 4,3% sobre os três primeiros meses do ano. A linha final, entretanto, foi duramente impactada, com queda de 79,4% em relação ao segundo trimestre de 2019. Do total de empresas analisadas, 97 reportaram aumento de receita e 134, queda. Apenas 82 lucraram mais ou reverteram prejuízos para lucro no período.

Os resultados de indicadores e setores como vendas do varejo, construção civil e produção industrial reagiram com vigor a partir da metade do ano, o que tem levado a uma onda positiva de revisão sobre a queda do PIB em 2020 e o crescimento em 2021. “As medidas de injeção de liquidez na economia e o auxílio emergencial ajudaram a amortecer a queda, mas as incertezas fiscais são a grande ameaça para essa recuperação”, comenta Fernando Honorato, economista-chefe do Bradesco.

Gostou do conteúdo? Deixe seu like e seu comentário, isso nos ajuda a saber que conteúdos são mais interessantes para você. Quer escrever para nós? Clique aqui e veja como!

As informações são do Valor Econômico.