FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

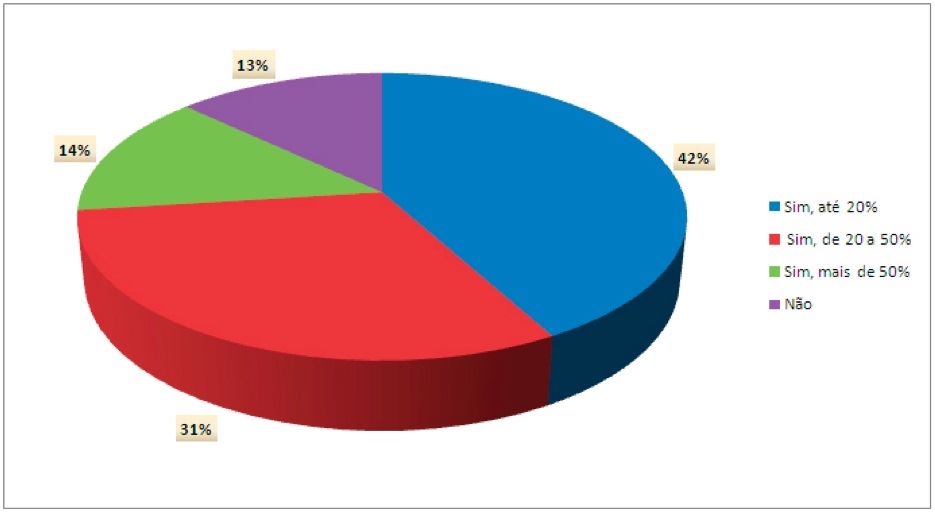

Figura 1. Intenção de aumento na produção para os próximos 3 anos (Fonte: Top 100 MilkPoint)

No levantamento anterior, em meio a um período de forte baixa e custos elevados, a intenção não foi diferente: 40% esperavam crescer mais de 20% no espaço de 3 anos.

Nos levantamentos anteriores, a medologia era diferente, mas os resultados, parecidos: a porcentagem dos que pretendiam crescer mais do que 5% no ano seguinte sempre girou em torno de 70%, com pouca relação com a situação momentânea do mercado.

Isso nos leva a considerar que, no âmbito dos grandes produtores, escopo deste trabalho, o leite está sendo um bom negócio. O top 100 revela o forte crescimento de alguns produtores e a entrada de novos produtores e novos projetos de ponta, seja em confinamento, seja a pasto, e nas mais variadas regiões. Porque isso?

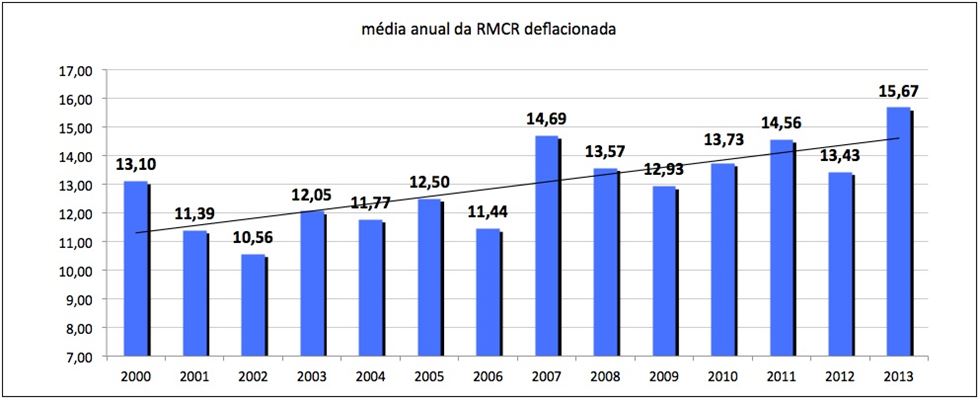

Em primeiro lugar, analisando a média anual de preços do Cepea/USP, para o leite nacional, os preços têm subido mais do que a inflação no agregado dos últimos 5 anos, resultando em Receita Menos Custo de Ração favorável (figura 2).

Figura 2. Receita Menos Custo de Ração para uma vaca de 20 kg (Fonte: MilkPoint Mercado)

No contexto de formação de preços definida pelo mercado, a escassez de leite leva ao aumento dos valores recebidos. De 2008 para cá, assistimos ao aumento gradativo das importações, que só não foram maiores em função das taxas de importação para o leite de fora do Mercosul. De forma geral, faltou leite no país e o reflexo foi a elevação dos preços.

No caso dos grandes produtores, um mercado ajustado em termos de oferta leva a uma situação vantajosa nas negociações. Em linhas gerais, estes produtores possuem, além de escala, constância e via de regra boa qualidade da matéria-prima, aspectos relevantes quando se trata de garantir o fornecimento. Além disso, a logística é favorável, bem como os custos de transação. Não por acaso, os principais bônus de preços de leite no Brasil ainda estão no volume, mais do que nos parâmetros de qualidade. As empresas tendem a pagar mais pelo leite de produtores de maior porte.

Porém, ainda são poucos os grandes produtores. No levantamento que fizemos com a Leite Brasil no ano passado, estimamos em cerca de 2.200 o número de produtores de leite inspecionado com mais de 3000 litros/dia (veja mais clicando AQUI).

O resultado é que os produtores de maior porte provavelmente recebem, na média, um preço bem superior ao que os demais produtores recebem (pode-se questionar se os valores absolutos dos bônus recebidos tem racionalidade econômica ou se são mais altos do que se deveria, mas aí é outra questão). Sem dúvida, estes produtores também sentem as oscilações do mercado. Ainda, muitas vezes contam com mais de um comprador de leite, pois a partir de certo volume pode ser complicado ter apenas um comprador. Porém, a tese que coloco aqui é que, mesmo nesse cenário, acabam por estar em um mercado diferente dos demais produtores.

De acordo com os comentários dos leitores que recebemos ao longo do tempo, ainda que não tenhamos dados estatísticos sobre isso (o que é uma pena), é nítida a enorme variação de preços recebidos pelos produtores, mesmo em uma mesma região. Há, por exemplo, produtores recebendo R$ 0,80/litro e outros com mais de R$ 1,20/litro. Para permitir que se pague valores mais altos para produtores mais estratégicos, há aqueles que recebem valores mais baixos para que tenhamos o chamado preço médio. De certa forma, os pequenos subsidiam os grandes. É o mercado.

Sem dúvida, há outros fatores envolvidos, como a própria qualidade (necessidade de ter leite de melhor qualidade para produtos específicos ou efeito diluição), a influência do produtor (nesse caso, mais um fator que normalmente favorece os de maior volume), a localização, a concorrência e a estratégia individual das empresas, mas é possível dizer que o Brasil é hoje certamente um dos países com a maior diversidade de preços de leite ao produtor, em parte porque, entre os grandes produtores, é um dos únicos com livre mercado, e em parte pelo fato de que há grande variabilidade na qualidade do leite que chega nas empresas. Algo não muito comum de ser encontrado em outras cadeias do agronegócio, onde a produção é tipicamente de commodities, com pouca variação nos preços e com ganhos baseados na escala, e não no valor unitário. Nessa situação, será mesmo o leite uma commodity no Brasil?

Nesse sentido, é complicado definir a situação do leite como um todo – estamos falando de quem, do produtor que recebe hoje R$ 0,80/litro, do que recebe R$ 1,20/litro ou mais, ou de quem está no meio disso, como a maioria?

Em função dessa situação, produzir leite em grande escala, e de forma profissional, tem sido um bom negócio. Isso deve não só estimular o investimento dos produtores de leite mas também atrair investidores externos, como agricultores profissionais e mesmo fundos de investimento. Pode-se, também, apontar que preços mais elevados em tese estimulariam projetos verticalizados dos laticínios, embora a realização disso seja algo bem mais complexo.

O leite tem um estigma de atividade secundária, marginal. Áreas pequenas, produtores com dificuldade de atuar em outras atividades, emprego da mão-de-obra familiar. Tudo isso é realidade, mas estamos assistindo a uma mudança nesse perfil. Sem dúvida o leite continuará tendo muitos produtores, e mesmo nota-se nos agricultores familiares um processo de significativa evolução em várias regiões, mas o ponto a se destacar é que o panorama de mercado tem sido favorável para o leite em grande escala, pelo menos ao analisarmos os últimos anos.

Percebe-se, no grupo dos grandes produtores, um forte grau de profissionalização na gestão. Claro que isso não é para todos – não é fácil gerenciar uma propriedade de leite de qualquer porte, mas o que quero enfatizar é que estes produtores, que no passado lidavam com um mercado que pouco diferenciava produtores, agora percebem que agregam valor em relação à média do mercado.

Esse fenômeno, a continuar (e não vejo elementos para que não contiue), deverá intensificar a concentração na produção, até que tenhamos um grande número de produtores produzindo com qualidade e volume tais que o diferencial entre eles não seja mais tão grande (com os preços convergindo mais para a média do mercado). Quando isso ocorrer, veremos um maior nivelamento de preços, de forma semelhante ao que acontece em países cujo setor já está mais amadurecido.