O Cepea/USP publicou no dia 30/06 os preços para o leite pago em junho, mostrando um aumento de 8%, atingindo R$ 2,20/litro (valores líquidos).

Anteriormente, os Conseleites SC e RS também apontaram tendência semelhante para o leite entregue em junho: em SC, a alta projetada para julho é de 7,04%, ao passo que no RS a alta projetada é de 5,28%. O Conseleite trabalha com uma cesta ponderada de derivados, indicando que a recuperação dos preços destes no atacado deve continuar repercutindo no cheque recebido pelos produtores em julho.

Porém, o cenário não é para grandes comemorações, apesar dos preços ao produtor em junho terem sido recorde para o mês.

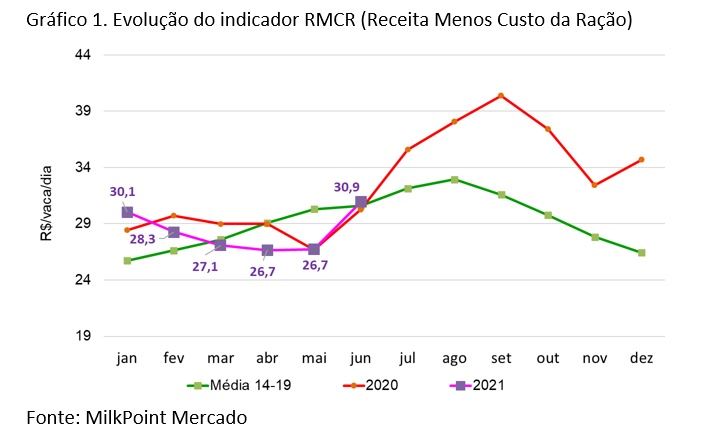

Primeiro, os custos de produção seguem muito altos, limitando o resultado das fazendas. O aumento dos preços ao produtor em junho (e talvez julho) certamente trarão algum alívio para o produtor, como mostra o índice de Receita Menos Custo de Ração sugere (gráfico 1).

Segundo, como a própria nota do Cepea alerta, “é importante reforçar que a elevação nos preços dos derivados não significou demanda aquecida. Agentes consultados pelo Cepea relataram que as negociações de lácteos seguiram pressionadas pelos canais de distribuição, já que as cotações estão em patamares elevados, e a demanda está fragilizada, por conta do menor poder de compra de grande parcela da população brasileira”.

Continua depois da publicidade

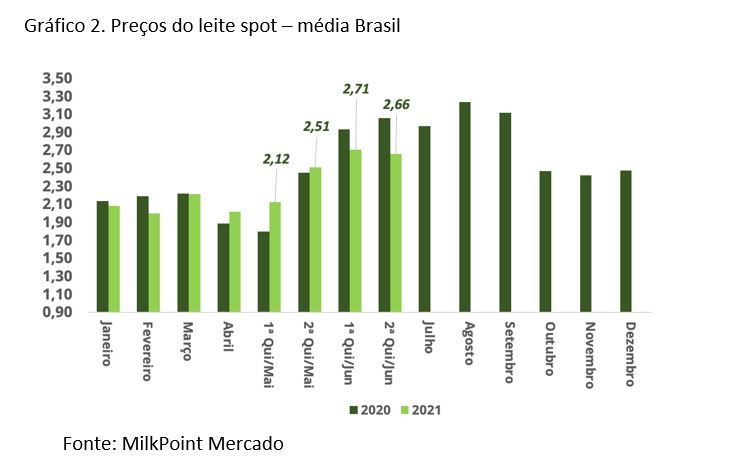

É o que estamos vendo também. Com efeito, os preços do leite spot retrocederam um pouco na segunda quinzena de junho, colocando dúvidas sobre a capacidade de reação do mercado (gráfico 2) e uma queda aconteceu agora na entrada de julho. Está difícil fazer circular os volumes de lácteos no mercado.

As notícias vindas da economia ainda são contraditórias. De um lado, temos uma perspectiva de recuperação econômica maior do que a esperada. Os efeitos econômicos da segunda onda do Covid-19 foram menores do que se poderia esperar. O Boletim Focus, do Banco Central, trabalha com crescimento do PIB de 5,05% neste ano, contra os 3,96% apontados há apenas 4 semanas. Uma mudança considerável. Por outro lado, temos ainda 14,7% de desempregados, inflação em alta, riscos de crise híbrida e a crise política como um ingrediente adicional.

Nesse cenário, qual o tamanho da recuperação possível para os preços do leite? Não muito grande, avaliamos hoje. Pelas seguintes razões:

1. Os preços ao consumidor estão em patamares historicamente altos, resquício da alta verificada no ano passado, em função do auxílio emergencial.

2. O câmbio sofreu uma importante correção, caindo de R$ 5,50 ou mais, para ao redor de R$ 5,00. Os preços de equivalência do leite importado em cerca dos R$ 2,40/litro, ou seja, não há muita margem de manobra para elevações fortes que não sejam seguidas por uma significativa entrada de leite importado.

Continua depois da publicidade

Soma-se a isso o fato de as projeções para o mercado internacional sugerirem alguma redução futura de preços (de US$ 4.000/tonelada de leite em pó para algo em torno de US$ 3.700/tonelada), o que reduziria ainda mais a possibilidade de aumentos de preço por aqui. A ver, claro.

3. A maior velocidade de vacinação e a consequente reabertura da economia será boa mesmo no curto prazo para o setor de lácteos? Aqui, temos uma situação contraintuitiva: sempre, a melhora dos fundamentos econômicos e da renda das pessoas leva ao aumento do consumo de lácteos. Porém, isso não necessariamente ocorrerá agora.

A razão disso é que, com a gradativa abertura, é possível que as pessoas retomem gastos e atividades até então represados: viagens, roupas, outras compras, ida a restaurantes, voltando a sobrar menos dinheiro para o “básico”, como ocorreu no ano passado. Talvez uma evidência disso é o fato de que, apesar da forte recuperação do PIB no 2T (estima-se que tenha crescido 12,9% sobre o 2T de 2020), a demanda por lácteos não aconteceu: mesmo diante de uma oferta minguante no 2T, os preços para a indústria e varejo andaram de lado.

Por tudo isso, e por virmos um período sem qualquer referência histórica, o cenário é de cautela.

Para o produtor, o segundo semestre deverá ser melhor do que o primeiro, porque os reajustes de preços de junho e julho devem perdurar um tempo, aliado a custos um pouco menores. Mas nada comparável ao segundo semestre de 2020, e nada comparável à gangorra que normalmente acompanha esses períodos de fortes elevações.

Como são muitas variáveis e um cenário inédito, é possível ter outro desfecho, principalmente do lado da demanda. É possível que uma esperada melhora nos fundamentos econômicos ao longo do semestre, puxe o consumo de lácteos, elevando os preços por um período, até que as importações encontrem a época de aumento de oferta e o mercado volte (neste cenário, teremos uma volatilidade maior). É possível que os preços externos se mantenham, ou que o dólar suba, reduzindo novamente a atratividade das importações.

No entanto, com a foto de hoje, o que vemos é isso: pouco espaço para elevações consistentes, pouco espaço para quedas consistentes. Talvez daqui 30 dias a foto mostre outra imagem.