Por Gustavo Simão, PhD em Administração. Atuou como pesquisador visitante na The University of Queensland em 2017.

O presente artigo tem por objetivo contextualizar o leitor acerca das recentes mudanças ocorridas no agronegócio do leite na Austrália. Antes, é preciso entender que o leite representa o terceiro item de maior importância na pauta do PIB agropecuário australiano. No ano de 2015/16, a produção foi da ordem de 3 toneladas/8,8 bilhões de litros, sendo 34% dessa produção exportada, principalmente para países asiáticos (DAIRY AUSTRALIA, 2017).

Nos últimos tempos o agronegócio do leite na Austrália tem sofrido diversas mudanças. No ano 2000, por exemplo, por uma decisão governamental, houve a desregulamentação do setor. Os resultados dessa mudança são ainda hoje percebidos.

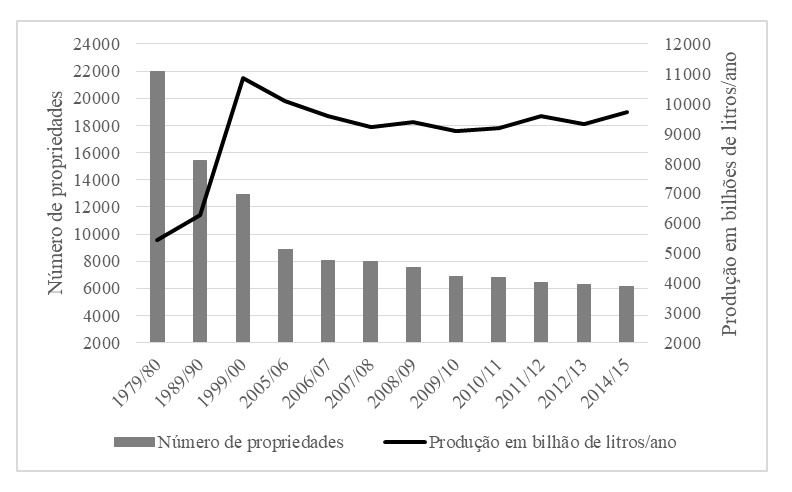

Conforme se verifica na Figura 1, desde o final da década de 1970, o número de propriedades rurais destinadas à produção de leite tem reduzido progressivamente. Por outro lado, a produtividade sofre em um primeiro momento uma forte aceleração e depois decresce timidamente com tendência de estabilização. Isso significa que os fatores utilizados na produção nessas unidades remanescentes ampliaram-se no sentido de indicar que o número de propriedades não tem forte correlação com a produção total do leite naquele país.

"O número de propriedades rurais destinadas à produção de leite tem reduzido progressivamente. Por outro lado, a produtividade sofre em um primeiro momento uma forte aceleração e depois decresce timidamente com tendência de estabilização"

Figura 1 – Relação entre produtividade/número de fazendas no agronegócio do leite australiano. Fonte: Dairy Farmers (2017) e Abares (2016).

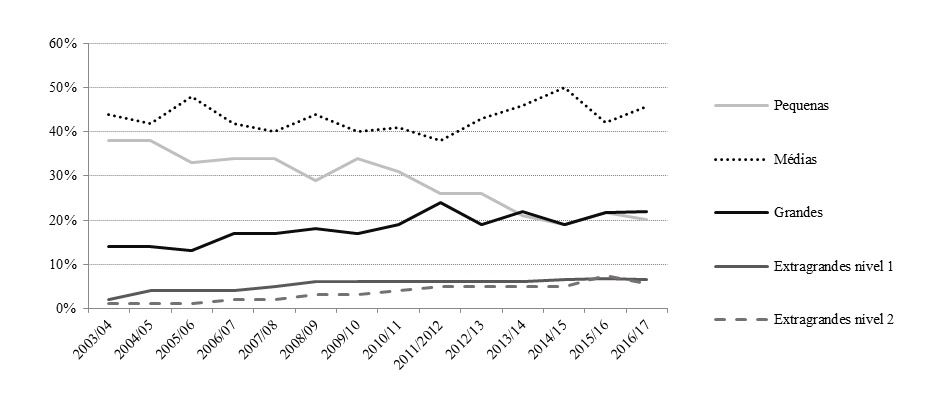

Dados relacionados ao perfil das unidades produtivas remanescentes podem explicar parcialmente as razões do aumento da produtividade do leite na Austrália. Um dos fatores de esclarecimento da questão é o tamanho das propriedades, explicado pelo tamanho do rebanho. A Figura 2 evidencia que a partir da desregulamentação há uma tendência da permanência das grandes unidades produtivas no setor.

Figura 2 – Percentual de fazendas de produção de leite em relação ao número do rebanho.

(*) na estratificação toma-se como parâmetro a seguinte disposição: fazendas pequenas (<150 vacas); médias (151-300); grandes (301-500); extragrandes nível 1 (501-700); extragrandes nível 2 (>700). Fonte: Dairy Australia (2015).

Nota-se na Figura 2 que enquanto o número de propriedades consideradas grandes e médias apresentam uma tendência ascendente, o número de propriedades consideradas de pequeno porte vai em caminho oposto, indicando uma progressiva redução desse estrato. Dessa forma, é possível inferir, não excluindo outras variáveis, que o aumento da produtividade das fazendas australianas no setor de leite se deu em vista do crescimento do rebanho.

Além da desregulamentação, que exigiu dos produtores rurais maior eficiência produtiva, outros fatores também contribuem para a pressão junto aos produtores de pequeno porte. Desde o ano de 2011, as três principais redes de varejo (Coles, Woolworths e ALDI), responsáveis por mais de 70% das vendas desse setor na Austrália resolveram implementar uma ação de marketing de forma a trazer o consumidor para suas lojas a partir da redução e fixação do preço do leite a $1/litro (um dólar australiano por litro) de leite fresco nas chamadas marcas privadas (marcas das redes supermercadistas).

Como a representatividade de vendas dos produtos com marcas privadas são altos, há um evidente poder de barganha, uma vez que elas se tornam um caminho quase que obrigatório para os agentes processadores tentarem contratos de fornecimento de leite fluído. A fim de contextualizar a representatividade do poder de barganha varejista é possível citar o ano de 2015/16, que nas vendas ocorridas em supermercados no contexto de leite fluído, 620 milhões de litros foram comercializados com marcas próprias dos laticínios e 760 milhões com as marcas privadas dos varejistas (DAIRY AUSTRALIA, 2017).

Continua depois da publicidade

A política comercial adotada pelos grandes varejistas acaba por pressionar a política de precificação do leite adotada pelos processadores em relação aos fazendeiros, que na Austrália é feita a partir da divulgação de um preço-base aberto no início da estação. Esse preço-base é o patamar, considerando-se um determinado nível de gordura e proteína, que irá balizar a grande maioria dos contratos de fornecimento entre produtores e processadores.

O que se está em curso nesse momento é uma campanha, dada a seca vivenciada pelos produtores rurais nos últimos dois anos, de forma a sensibilizar essas redes varejistas para uma ampliação do valor de venda do leite fresco nas gondolas. Aparentemente isso tem surtido efeito com a criação de fundos de ajuda e ampliação de um percentual no preço de determinados produtos pelos varejistas.

Ao contrário do Brasil, o consumo do leite na Austrália não se dá majoritariamente pela modalidade UHT, mas sim pela venda de leite fresco em recipientes plásticos de dois e três litros. Para se ter uma ideia no período de 2016/17 de todo o leite destinado a bebida, incluindo-se os produtos aromatizados, o UHT representou cerca de 10% das vendas.

Como já mencionado anteriormente, outra tradição das negociações do mercado lácteo australiano, tanto à jusante, entre o processador e o varejista, quanto à montante, entre o produtor rural e o processador, é a formalização contratual. A maioria quase que absoluta das relações de comercialização na cadeia produtiva do leite na Austrália é regida por contratos formais entre as partes.

Tive a oportunidade de conversar com diretores de duas cooperativas australianas e quando informei que aqui no Brasil não se tem o hábito de formalizar contratos de fornecimento de leite, nos quais se indique a quantidade e, mais que isso, a forma como será precificado o produto, os mesmos ficaram incrédulos e me perguntaram como se prevê as coisas sob esse cenário. Em ambas as cooperativas todos os produtores rurais possuem vínculos contratuais de fornecimento de leite que podem variar de 1 a 5 anos, a depender da região em que se localiza as operações das cooperativas e a localização do próprio produtor rural.

Esses contratos interpõem aos processadores a obrigatoriedade de indicação de um preço-base a cada final de estação, divulgado geralmente no mês de junho, que irá viger para toda a estação subsequente. A depender da região geográfica de localização do produtor e do tipo de negociação realizada esse preço-base pode sofrer reajustes para mais ou menos em vista das condições de mercado e do desempenho dos negócios do processador. Para alguns casos contratuais há ainda a prevalência do sistema de quotas. É sobre esse preço-base que irão incidir alguns bônus já comuns no cenário brasileiro como os de fidelidade e qualidade.

Noutro lado, pelos agentes processadores, os contratos com as redes varejistas indicam igualmente o volume esperado e o prazo de fornecimento. Isso, na visão dos gestores dos laticínios propicia certo grau de tranquilidade em vista da certeza de que naquele prazo, o quantum total negociado tem destino certo.

Em ambos os casos, a palavra correta que advém do sistema de formalização contratual é a tranquilidade. Para o processador a ciência de que terá uma fonte certa de escoamento da produção cria condições para investimento na ampliação do negócio com investimentos em novas tecnologias e ampliação do parque industrial, inclusive para a produção em marcas próprias.

Já no caso do fazendeiro, ele passa a ter ciência do volume que terá que submeter ao processador e, mais que isso, sabe durante todo o ano fiscal o preço-base que seu leite será remunerado. Mudanças retroativas para mais ou para menos ocorrem em referência a esse preço-base, em casos específicos, mas tem de ser explicadas.

Nesse sentido, em 2016 houve casos de redução retroativa a 2015 no preço-base do leite que, desde então, tem ocasionado grandes mudanças no setor. Naquele ano, uma grande cooperativa reduziu o preço-base vigente sob a alegação de mudanças no preço global do leite, bem como por questões financeiras internas. A partir desse caso houve uma redução também em outros grandes processadores.

"Já no caso do fazendeiro, ele passa a ter ciência do volume que terá que submeter ao processador e, mais que isso, sabe durante todo o ano fiscal o preço-base que seu leite será remunerado"

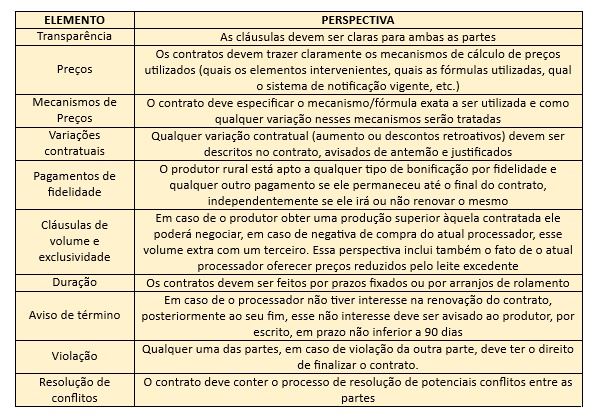

A partir desse cenário, se criou um acentuado descontentamento junto aos produtores rurais, em vista dos compromissos assumidos com a indicação do preço-base inicialmente divulgado. Assim, a partir da reivindicação de diversos segmentos representativos dos produtores rurais, alguns processadores decidiram por assinar, em 2017, um Código de Prática Voluntário entre os contratos de processadores e produtores rurais. As principais diretrizes tragas nesse código voluntário podem ser vistas no Quadro 1.

Quadro 1 – Síntese do Código de Prática para os contratos de ofertas de leite.

Fonte: ADIC, 2017

Percebe-se que a função do Código de Conduta entre os processadores e os produtores rurais foi a de reduzir qualquer dúvida em relação à forma como esses acordos são firmados. Por outro lado, como se tratou de uma manifestação voluntária nem todos os processadores ratificaram o referido código. Ademais, não se previu nenhum tipo de punição em relação às possíveis infrações dos subscritores, até mesmo pela natureza voluntária do acordo.

Continua depois da publicidade

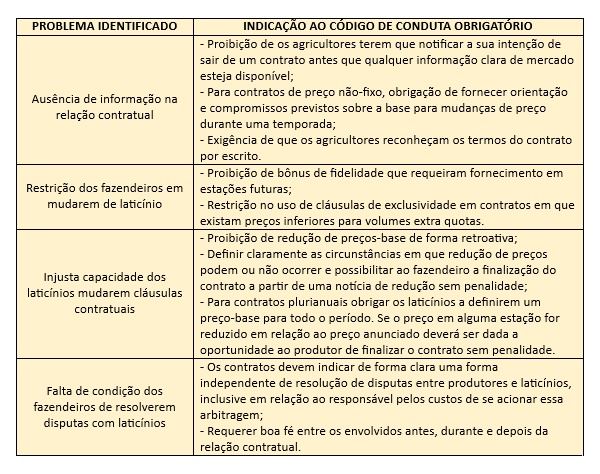

Dado esse cenário (a partir da reivindicação dos fazendeiros, sob alegação de que o cenário de $1/litro, o do de preços retroativos e de uma provável alta lucratividade dos processadores às expensas dos produtores) constituiria um cenário insustentável, a Comissão Australiana de Consumo e Competição (CACC) decidiu por abrir uma consulta/investigação em 2016 com fins de verificação dos problemas existentes e da necessidade ou não da implementação de um Código de Conduta Obrigatório na relação entre processadores e produtores rurais.

O enfoque dessa consulta, conforme delimita a própria CACC, se deu na análise da competitividade dos preços, nas práticas comerciais e na forma de estruturação da cadeia de fornecimento. O relatório final da comissão foi publicado em abril de 2018 e um guia para o Código de Conduta obrigatório foi publicado em setembro de 2018. Esse relatório, bem como a indicação do código obrigatório resultado da consulta pela CACC aguarda agora a análise do impacto regulatório da mudança para que o código final seja apresentado ao parlamento de forma que, sendo aprovado, passe a ter força de lei.

As principais diretrizes apontadas pela investigação da CACC que culminaram na indicação da efetivação de um código obrigatório são as constantes no Quadro 2.

Quadro 2 – Principais problemas encontrados e indicações realizadas ao Código de Conduta Obrigatório pela CACC.

Fonte: ACCC (2018)

Conforme se percebe, o agronegócio do leite australiano está em pleno processo de modificação, o que pode indicar ao cenário brasileiro algumas tendências, dentre as quais a necessidade de uma formalização das negociações. Ao se efetivar um contrato de fornecimento, seja entre produtor/laticínio ou entre cooperativa/processador cria-se um cenário de estabilidade a partir da qual se pode pensar em investimentos na propriedade, ou na ampliação da estrutura física dos agentes que atuam na oferta de leite, como é o caso de muitas cooperativas que optam apenas pela coleta do leite de seus associados.

"Conforme se percebe, o agronegócio do leite australiano está em pleno processo de modificação, o que pode indicar ao cenário brasileiro algumas tendências, dentre as quais a necessidade de uma formalização das negociações"

É preciso, a partir desse exemplo, verificar a necessidade de se discutir alternativas para o cenário em vigência no Brasil, em que mensalmente produtores rurais precisam quase leiloar sua produção quando existe opção de comercialização para aqueles agentes processadores que oferecerem o maior preço. O governo também precisa definir melhor seu papel como agente de desenvolvimento nesse setor. Só assim será possível a criação de um cenário de maior sustentabilidade na cadeia produtiva em questão.

Agradecimentos:

Agradecimentos devem ser dados ao Prof. Dr. Malcolm Wegener da The University of Queensland pelas valorosas orientações a respeito do setor lácteo australiano no tempo em que permaneci naquele país como pesquisador visitante.

Referências bibliográficas

ABARES. Agricultural Commodity Statistics 2016. Disponível em:< http://data.daff.gov.au/data/warehouse/agcstd9abcc002/agcstd9abcc0022016_Sn9Dg/ACS2016_DairyTables_v1.0.1.xlsx>. Acesso em: 17 jul. 2017.

ADIC – Australian Dairy Industry Council Inc. Code of Practice – For Contractual Arrangements between Dairy Farmers and Processors in Australia. Melbourne: ADIC, 2017.

DAIRY AUSTRALIA. Australian Dairy Industry In Focus 2017. Melbourn: Dairy Australia, 2017.

DAIRY AUSTRALIA. Dairy at a glance - Australian Dairy At A Glance (2015/16). Disponível em:< http://www.dairyaustralia.com.au/Markets-and-statistics/Farm-facts/Dairy-at-a-glance.aspx>. Acesso em: 12 jun. 2017.

DAIRY AUSTRALIA. Dairy feeding update Briefing notes 2015. Disponível em:< http://www.dairyaustralia.com.au/~/media/Documents/Pastures%20and%20feeding/Feed%20management/Dairy%20Feeding%20Update%20-%20Briefing%20notes.pdf>. Acesso em: 17 jul. 2017.