FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Conforme dados da Organização das Nações Unidas para Agricultura e Alimentação (FAO), em 2010, o comércio internacional envolvendo a pecuária ovina movimentou cerca de 6,5 bilhões de doláres, valor 142,6% superior ao realizado em 2000, com uma variação, a nível de volume, de apenas 2,7%, considerando a soma de produtos processados e de animais vivos.

De uma forma geral, as operações permaneceram relativamente estáveis durante a década de 1990, havendo um impulso a partir de 2004 influenciado por um contexto associado à alta dos preços internacionais da carne ovina, à taxa de câmbio favorável nos principais países exportadores, às elevadas taxas de abate e à demanda firme e crescente no continente asiático, particularmente, no Oriente Médio, Ásia Oriental e Sudeste Asiático. No entanto, a partir de 2009, houve uma retração significativa nas transações – quadro este que se mantem até então.

Exportações

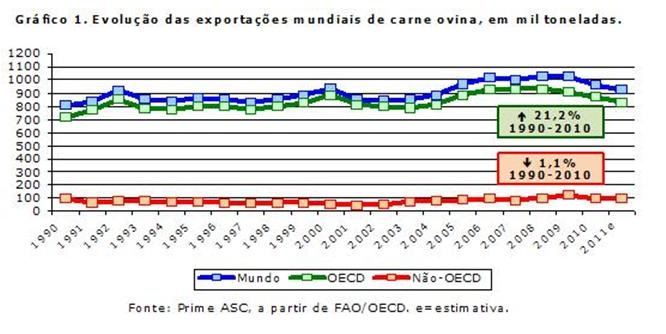

Por meio do Gráfico 1, é possível observar a evolução das exportações mundiais (linha azul) de carne ovina ao longo das últimas duas décadas e a trajetória nos países desenvolvidos da Organização para a Cooperação e Desenvolvimento Econômico (OECD1, linha verde) e nas economias emergentes e em desenvolvimento (não-OECD, linha vermelha).

Torna-se evidente a baixa e estável participação dos países não-OECD no tocante às exportações, com uma variação negativa de 1,1% durante o período de 1990-2010 e variações anuais de pouca significância. Por sua vez, nas economias mais desenvolvidas da América do Norte, Europa, Oceânia e Ásia Oriental, que compõem a OECD, o volume de produtos cárneos exportados e derivados da ovinocultura teve um incremento de 21,2 pontos percentuais no mesmo período, com uma fase de alta entre os anos de 2006 e 2009 quando, então, pela limitada disponibilidade de produto, houve uma redução nos embarques.

Nesse cenário, cerca de 90% de toda a carne ovina comercializada no mundo tem sua origem em países da OECD, com uma participação dominante e maciça da Nova Zelândia e da Austrália, conforme o Gráfico 2.

Com um market share de quase 65%, a Nova Zelândia e a Austrália são os principais fornecedores de carne ovina para o mundo. Tradicionalmente, a cadeia produtiva neozelandeza direciona, ao menos, 70% de sua produção para o mercado externo, com destaque para União Europeia (Reino Unido, França, Alemanha e Bélgica), China, Estados Unidos, Oriente Médio (Arábia Saudita e Jordânia), Japão e Malásia. No entanto, o volume tem sofrido quedas desde 2008 como resultado da redução na produção que tem imposto uma baixa disponibilidade de cordeiro e mutton para comercialização, de forma que em 2012, o volume exportado atingiu 324,7 mil toneladas – o menor dos últimos cinco anos.

Após obter, em 2011, o mais baixo resultado histórico em relação ao volume exportado desde 2008, a Austrália fechou 2012 com um total de 262,9 mil toneladas de carne ovina embarcada (8,2% superior ao ano anterior), direcionando quase 50% da produção doméstica para o Oriente Médio (Jordânia, Emirados Árabes, Arábia Saudita, Kuwait e Catar), Estados Unidos, China, Papua Nova Guiné, Reino Unido, Japão e Malásia.

Na sequência, aparece a União Europeia, Estados Unidos, Uruguai, Índia e China com volume de exportações bastante modesto em relação aos players da Oceânia.

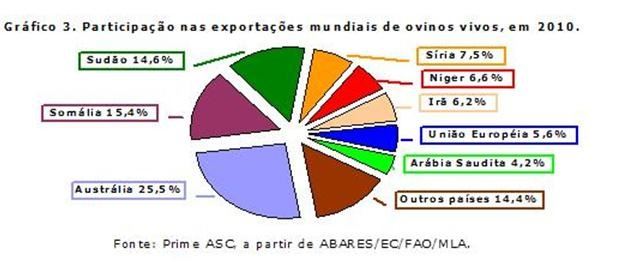

Com relação ao segmento de ovinos vivos, os maiores mercados têm sido a Ásia e a África, sobretudo o Oriente Médio, cuja demanda é atendida, principalmente, por meio dos embarques a partir da Austrália, Somália e Sudão, como representado no Gráfico 3.

Como é possível observar, a nível de mercado internacional, a Austrália é a maior liderança neste segmento, embarcando 3,06 milhões de cabeças em 2010 e fechando 2012 com 2,56 milhões – o pior resultado desde 2006 quando foram comercializados 4,25 milhões de animais para países do Oriente Médio. Esse segmento tem sido, tradicionalmente, o destino dos capões Merino, os quais são embarcados para países como Kuwait, Bahrein, Catar, Jordânia e, nos últimos dois anos, Turquia.

Recentemente, a Somália e o Sudão, em função dos menores custos de transação e do preço mais atraente, surgiram como fortes players neste mercado, competindo com a Austrália pelo grande mercado da Arábia Saudita. Além destes países, alguns outros como Síria, Niger, Irã e a própria Arábia Saudita também possuem papéis importantes neste segmento de mercado, embarcando grande quantidade de animais para outros países da África e Oriente Médio. A União Europeia, por meio da Bulgária e Romênia, fornece ovinos para o mercado da Turquia e Jordânia.

Importações

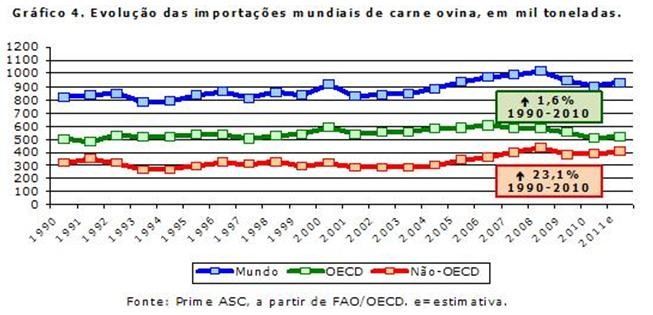

As transações, do ponto de vista das importações, é representada pelo Gráfico 4, que mostra a evolução das mesmas ao longo das últimas duas décadas a nível mundial (linha azul), das economias da OECD (linha verde) e dos países não-OECD (linha vermelha).

Ao longo do período de 1990-2010, o volume importado de carne ovina a nível mundial aumentou quase 10%, resultado esse, alanvacado pela elevação da condição financeira de uma parcela cada vez mais crescente da população nos países produtores de petróleo e orientais, que consequentemente, tem mantido a demanda por carne ovina bastante aquecida, conferindo aos países não-OECD um crescimento de 23,1% durante as últimas duas décadas e uma participação de 43,3% no volume total em 2010, em contraste aos 38,7% de 1990 e aos 35,1% de 2000.

Por outro lado, nos países da OECD, o nível das importações tem sido praticamente estável ao longo dos anos, indicando que a produção doméstica nesses países atende grande parte de suas demandas frente a um consumo estagnado, com exceção de alguns casos apontados no Gráfico 5.

O primeiro desses casos é a União Europeia (UE-27), que importou cerca de 226 mil toneladas em 2010, no entanto, em função da recente crise financeira e do subsequente desaquecimento no consumo, o volume tem sofrido reduções nos últimos anos, associado com a limitada oferta por parte dos fornecedores da Oceânia (Nova Zelândia e Austrália) e América do Sul (Argentina, Chile e Uruguai) que, por sua vez, não tem conseguido atingir o volume da quota tarifária nos últimos anos. As importações da UE-27 caíram 8% em 2011 em relação à 2010 e mais 7% em 2012 comparado à 2011, mesmo com a produção em ritmo decrescente.

Situação semelhante encontra-se os Estados Unidos, que importaram em 2010 um total de 165,6 mil toneladas, no entanto, em 2011 o volume fechou com uma queda de quase 2,5%, atingindo em 2012 cerca de 154,0 mil toneladas.

Ao contrário das economias europeias e norte-americanas, as economias asiáticas, a exemplo da China, Arábia Saudita, Emirados Árabes, Jordânia e Malásia, tem aumentado o volume importado nos últimos anos em função do crescimento populacional e do aumento do poder de compra do consumidor, mantendo a demanda por carne ovina bastante aquecida.

No que diz respeito às importações “em pé”, conforme o Gráfico 6, os maiores importadores mundiais de ovinos vivos encontram-se no Oriente Médio.

Dessa forma, mais de 70% do comércio mundial de ovinos vivos é realizado com economias do Oriente Médio, destacando-se, em 2010, a Arábia Saudita e o Kuwait, seguido pelo Iêmen, Catar, Omã, Líbano e Jordânia. Além disso, parte dos animais importados são re-exportados para abastecer outros países da região e apesar da forte demanda, a baixa disponibilidade por parte dos principais fornecedores tem prejudicado a evolução deste segmento nos últimos anos.

Consumo

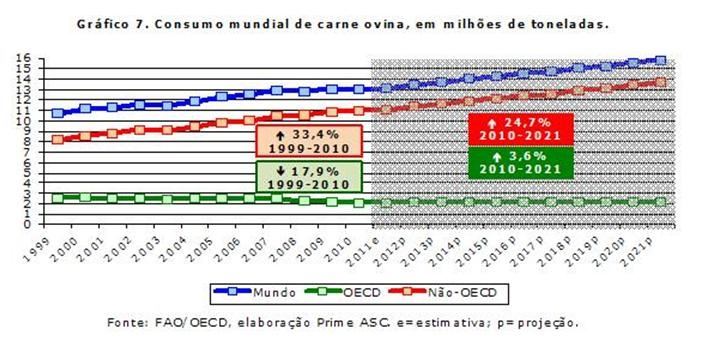

O comércio internacional de carne ovina está sustentado sobre uma firme e crescente demanda, de acordo com o Gráfico 7, que ilustra a evolução do consumo, tendo como base o mundo (linha azul), a OECD (linha verde) e os países não-OECD (linha vermelha).

Ao longo do período de 1999-2010, o consumo mundial apresentou uma variação positiva de 21,4 pontos percentuais, sustentada, por sua vez, pela elevada demanda existente nos países não-OECD, onde o consumo cresceu 33,4% durante a última década como resultado da melhor condição financeira da população. No sentido oposto, nas economias desenvolvidas da OECD, o consumo de carne ovina caiu 17,9% no período 1999-2010 e as perspectivas são de completa estabilidade na demanda, considerando que as projeções de longo prazo (área sombreada do gráfico) emitidas pela FAO e OECD apontam para um tímido crescimento de 3,6% até 2021. Pelo seu lado, nas economias emergentes e em desenvolvimento as expectativas para a década 2010 são de um crescimento de quase 25% no consumo de carne ovina.

Preços

Em decorrência da discrepância entre demanda e oferta, naturalmente, os preços nominais internacionais FOB (free on board) dispararam na última década, conforme o Gráfico 8.

Com um incremento de 139,2% durante o período de 1999-2010 e um valor recorde de US$ 4.928,95 por tonelada equivalente carcaça em 2011, as projeções atuais apontam para uma elevação das cotações em quase 45% até 2021 (área sombreada do gráfico), com uma redução significante no curto prazo como consequência das expectativas otimistas no que se refere à oferta.

Considerações finais

Para o presente ano, espera-se uma maior produção por parte da Nova Zelândia e da Austrália, e esse incremento na oferta deve exercer uma pressão baixista sobre os preços em 2013, o que, por sua vez, deve estimular as importações a partir dos principais mercados de consumo, especialmente, China e Oriente Médio.

As transações envolvendo animais vivos devem cair em 2013 como reflexo da baixa disponibilidade, uma vez que, o rebanho australiano está passando por um processo de reconstrução, determinando uma maior taxa de reposição, o que abre mais espaço para a atuação dos principais concorrentes, como Somália, Sudão e Síria.

Embora na Ásia Oriental, no Oriente Médio e no Sudeste Asiático a demanda permaneça bastante aquecida, na zona do euro e nos Estados Unidos, o consumo deve se manter estável com tendência baixista, em função ainda do efeito das crises financeiras, que continua a perdurar e a afetar negativamente o poder econômico do consumidor.

No médio prazo, espera-se que os preços internacionais se mantenham elevados uma vez que a produção europeia e norte-americana continua a cair e a população com renda moderada a alta cresce em ritmo acelerado nas economias emergentes e em desenvolvimento, sustentando a demanda atual em níveis satisfatórios.

Fontes consultadas:

ABARES. Australian Bureau of Agricultural and Resource Economics and Sciences.

BLNZ. Beef and Lamb New Zealand.

EBLEX. English Beef and Lamb Executive - Agriculture and Horticulture Development Board.

EC. European Comission – Directorate-General for Agriculture and Rural Development.

FAO. Food and Agriculture Organization of the United Nations.

INAC. Instituto Nacional de Carnes.

MAF. Ministry of Agriculture and Forestry of the New Zealand.

MLA. Meat and Livestock Australia.

OECD. Organization for Economic Co-operation and Development.

SNZ. Statistics New Zealand.

USDA. United States Department of Agriculture.

___________________________________________________________________________________________________________________

1 A OECD é composta por 34 países, entre os quais: Alemanha, Austrália, Áustria, Bélgica, Canadá, Chile, República Checa, Coréia do Sul, Dinamarca, Espanha, Eslovénia, Eslováquia, Estados Unidos, Estónia, Finlândia, França, Grécia, Holanda, Hungria, Irlanda, Islândia, Israel, Itália, Japão, Luxemburgo, México, Nova Zelândia, Noruega, Polônia, Portugal, Reino Unido, Suécia, Suíça e Turquia.