FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Nos últimos seis anos o sistema agroindustrial (SAG) da carne ovina brasileira vem sofrendo um processo de transição, partindo de um cenário estritamente rural e de forte informalidade nos seus elos centro-direitos para atender um mercado urbano que mescla exigência por qualidade, sofisticação gastronômica e estabilidade de oferta.

Embora ainda de pouca expressão econômica dentro do agronegócio brasileiro de carnes, o SAG da carne ovina tem experimentado um expressivo crescimento e desenvolvimento em todas as regiões do país, em função do fortalecimento de uma demanda crescente por produtos cárneos ovinos nas capitais e nos grandes centros urbanos do país.

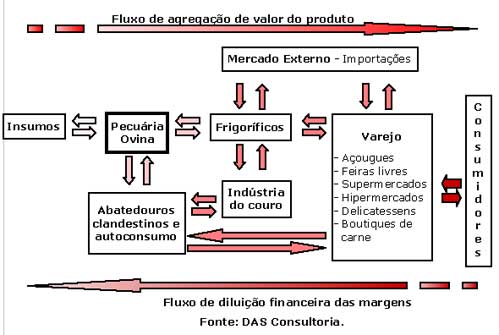

Com um efetivo ovino em torno de 13,8 milhões de cabeças distribuídos em um pouco mais que 435 mil estabelecimentos pecuários, a cadeia produtiva da carne ovina (Figura 1), segundo dados da FAO, têm alcançado uma produção ao redor das 78 mil toneladas por meio do abate de 4,7 milhões de cabeças.

Figura 1. SAG da carne ovina brasileira.

2. Produção doméstica

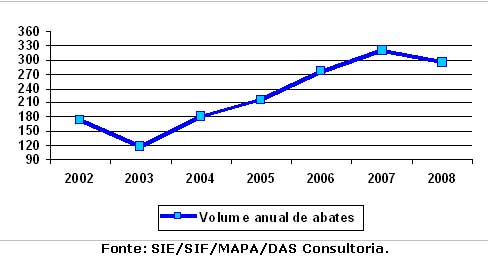

Segundo dados dos sistemas de inspeção estadual e federal (SIE/SIF/MAPA), e de estimativas feitas pela DAS Consultoria, o volume de abates em 2008 (Gráfico 1), contabilizou uma queda de 7,8% em relação à 2007, após anos seguidos de intenso crescimento, como resultado de um menor número de animais abatidos no estado do Rio Grande do Sul - o maior produtor e fornecedor do mercado interno.

Gráfico 1. Volume anual de abates inspecionados, em mil unidades.

Dessa forma, e considerando carcaças de 16 kg, a produção doméstica formal em 2008 deve alcançar o patamar das 4,7 mil toneladas com o abate de aproximadamente 294 mil cabeças, havendo uma retração de cerca de 0,4 mil toneladas em relação à 2007.

Adicionalmente, vale ressaltar a imensa participação da clandestinidade, que está associada à uma rede de relações comerciais existente no interior do país e no meio rural, naturalmente caracterizada pela informalidade no processamento, industrialização, distribuição e comercialização dos produtos pecuários, assim como, à marcada presença do autoconsumo.

Com base no fato de que apenas 4,7 mil toneladas ou cerca de 6% do total produzido de 78 mil toneladas, são processadas sob condições de inspeção estadual e federal - sob as quais se encontra a grande maioria das plantas frigoríficas especializadas - é possível estimar que o nível de informalidade dentro da SAG da carne ovina doméstica não seja inferior a 90%.

3. Importações

O Uruguai foi a origem de não menos do que 97% de toda a carne ovina importada pelo Brasil em 2008 e apresenta um papel essencial no abastecimento do mercado interno, uma vez que, cerca de 63% do total de carne ovina formalizada consumida no país é importada.

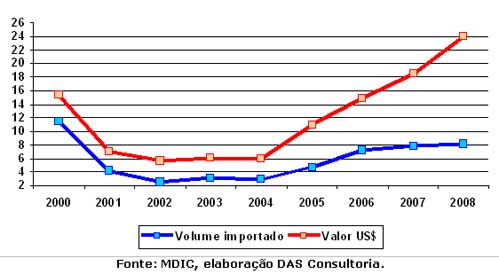

De acordo com o Gráfico 2, o volume importado de produtos cárneos ovinos tem mantido um crescimento regular e firme desde 2004, atingindo 8,13 mil toneladas em 2008, superando em 4,3% o mesmo período de 2007, sendo estimulado também pelo déficit na oferta interna. Também é possível observar que a tendência de valorização da carne ovina importada permanece, acentuando-se cada vez mais o descolamento do valor em relação ao volume, o que resultou em cifras de aproximadamente 23,9 milhões de dólares em 2008, quase 30% superior a 2007.

Gráfico 2. Volume importado e valor de produtos cárneos ovinos em mil toneladas e em milhões de dólares.

No entanto, esse fenômeno não é apenas um reflexo da valorização da carne ovina no mercado internacional, mas também resultado da mudança da demanda brasileira em relação aos produtos cárneos ovinos importados, com uma atual participação absoluta de cortes, com e sem osso, em um percentual de 90,3% em relação ao volume total importado, como resultado de uma maior demanda por produtos de melhor qualidade direcionados para o mercado consumidor existente nos grandes centros urbanos, mais exigente e de maior poder aquisitivo.

A Tabela 1 mostra os valores médios dos produtos ovinos importados pelo Brasil durante o ano de 2008, com base na cotação média do dólar em 2008 de R$ 1,83.

Tabela 1. Valores FOB para produtos cárneos ovinos uruguaios, 2008.

Considerando o valor médio dos cortes com osso em 2008 e que os mesmos correspondem a cerca de 86,5% do volume total de produtos cárneos ovinos importados, ainda é possível constatar a alta competitividade da carne ovina uruguaia no mercado interno, onde o preço médio da carcaça de cordeiro no presente ano fechou em R$ 6,39/kg (praça Bahia).

4. Consumo doméstico

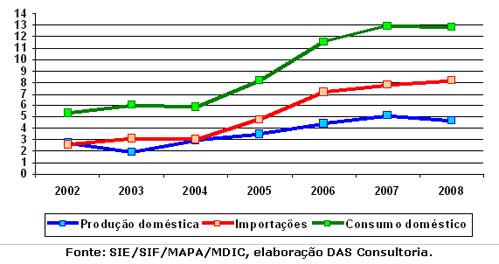

Em 2008, o consumo formal sofreu uma leve retração de 0,4% em relação ao ano anterior, em decorrência da queda na produção doméstica que foi compensada pelo aumento nas importações, mantendo o consumo na faixa das 12,8 mil toneladas, conforme o Gráfico 3.

Gráfico 3. Produção doméstica, importações e consumo doméstico, em mil toneladas.

5. Perspectivas e considerações finais

Embora crescente em alguns Estados do país, a produção doméstica formalizada em 2008 sofreu uma leve retração em relação ao ano passado, como conseqüência de um menor fornecimento de animais para abate, principalmente no Rio Grande do Sul, que acabou tamponando o aumento da produção existente em algumas outras regiões do país.

Ao mesmo tempo, as importações de produtos cárneos ovinos oriundos do Uruguai continuam a crescer, no entanto, com a crise econômica vigente e a forte desvalorização do real a partir de outubro de 2008, haverá uma redução nas margens dos importadores, porém, com os valores praticados no mercado doméstico para os produtos cárneos ovinos, as importações continuarão a ser uma boa alternativa e, essenciais para o abastecimento do mercado interno.

Como os produtores uruguaios tomam suas decisões baseados no mercado da lã, e o mesmo se apresenta em baixa ao mesmo tempo em que o preço do cordeiro se mantém em bons níveis, a tendência é de que o volume de abates se mantenha alto e que a redução do efetivo de cria continue, o que manterá a produção em níveis próximos aos atuais a curto prazo, mas podendo ter uma queda significante a partir de 2010.

Dessa forma, esse fato tende a impactar o SAG brasileiro da carne ovina a médio prazo, uma vez que o abastecimento do mercado interno poderá ficar comprometido, o que elevará os preços do cordeiro, pela tradicional limitação de oferta por parte do setor produtivo nacional associado ao aumento da demanda por parte de frigoríficos, canais de distribuição e de consumo, afetando negativamente o consumo interno tanto pela alta dos preços quanto pela menor disponibilidade de produtos.

Bibliografia consultada

EMATER-RS. Empresa Brasileira de Assistência Técnica e Extensão Rural - Rio Grande do Sul. Sumário de Informações: assistência técnica e extensão rural, 5ed., Porto Alegre: EMATER/RS-ASCAR, 2006. 98p.

FAO. Food and Agriculture Organization of the United Nations. FAOSTAT. Disponível em:

IBGE. Instituto Brasileiro de Geografia e Estatística. Censo Agropecuário 2006 - resultados preliminares, Rio de Janeiro: IBGE, 2007. 146p.

MAPA. Ministério da Agricultura, Pecuária e Abastecimento. Secretária de Defesa Agropecuária - Serviço de Inspeção Federal. Disponível em:

MDIC. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior - ALICE Web. Disponível em:

TAMBLER, A. Producción ovina: análisis y perspectivas. In: ANUARIO 2008, Montevideo: OPYPA-MGAP, p. 49-61, 2008.