FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

No mercado internacional, um percentual significante da carne ovina comercializada mundialmente é representado pelo segmento de ovinos vivos ou de animais "em pé" que, em 2005, perfez um total de 15,7 milhões de cabeças exportadas e movimentou quase 1,2 bilhões de dólares.

Nos últimos 10 anos, o maior mercado para ovinos vivos tem sido a Ásia e a África, particularmente o Oriente Médio, que tem se desenvolvido como uma importante rota comercial durante a década de 1970, principalmente a partir do Irã. Desde então, o mercado se expandiu para muitos países da região, incluindo Arábia Saudita, Kuwait, Emirados Árabes e Jordânia.

Em decorrência da preferência por carne fresca, a comercialização de ovinos vivos é um segmento importante na maioria dos países asiáticos, permitindo uma participação superior a 50% de animais vivos dentre o total de produtos cárneos ovinos importados.

O Oriente Médio (OM) é uma região rica em petróleo cuja população usufrui de um padrão de vida relativamente alto, especialmente nas áreas urbanas, com a demanda por animais vivos tendo origem nas tradições culturais e práticas religiosas Muçulmanas e Judaicas, assim como no crescimento dos centros urbanos e no aumento de renda de uma parte crescente da população, se contrapondo com alguns países do sudeste asiático, onde a preferência por animais vivos é conseqüência da inexistência de refrigeração ou de uma cadeia cárnea refrigerada.

A demanda por ovinos vivos pelo OM tem se fortalecido na última década, uma vez que, apesar dos elevados investimentos em unidades de criação intensiva, a produção doméstica é fortemente limitada pelas condições áridas da região, com elevada dependência da importação de alimentos, tornando a oferta interna incapaz de atender a demanda anual de cerca de 55 milhões de cabeças existente na região, onde, quase 20% desta, é atendida pelas importações.

Em geral, os mercados do OM possuem uma preferência por carcaças entre 8 a 12 kg - que podem ser conseguidas com animais de 18 a 26 kg de peso vivo - oriundas de ovinos do tipo "rabo largo", a exemplo do Somalis e do Dâmara (também conhecida como Rabo Largo) existentes na região Nordeste do Brasil. Grupos genéticos dessa variedade produzem carcaças mais magras que são consideradas de alta qualidade e, portanto, recebem valores mais altos no mercado asiático.

2. Exportações

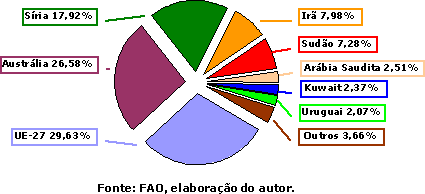

A demanda existente no OM é atendida, principalmente, por meio dos embarques a partir da Austrália, Síria, Irã e Sudão, como representado no Gráfico 1.

Gráfico 1. Participação nas exportações mundiais de ovinos vivos, em 2005.

Embora haja um comércio significante de ovinos vivos entre os membros da União Européia-27 (UE-27), onde se destacam como principais fornecedores países como Romênia, Hungria, França e Espanha, a nível de mercado internacional, a Austrália é a maior liderança neste segmento.

Além da Arábia Saudita, Kuwait e Uruguai, alguns países africanos, a exemplo da Namíbia e Somália, também possuem papéis importantes neste segmento de mercado, embarcando grande quantidade de animais para outros países da África e Oriente Médio. Da mesma forma, países como Turquia e Niger, embora atualmente tenham as suas exportações reduzidas, também já tiveram uma participação mais importante no mercado de ovinos vivos.

As exportações australianas para os países do Oriente Médio alcançaram cerca de 4,14 milhões de cabeças em 2007, volume este 2,6% inferior ao realizado em 2006, com seus principais clientes sendo a Arábia Saudita, Kuwait, Bahrein, Jordânia e Omã, correspondendo a 35%, 22%, 13%, 12% e 8% dos embarques, respectivamente.

Por sua vez, os embarques uruguaios alcançaram um volume em torno de 516 mil cabeças em 2007, 58% superior ao volume exportado em 2005, porém 5,1% inferior aos resultados de 2006, tendo como principais destinos a Arábia Saudita, Síria, Líbano e Jordânia.

3. Importações

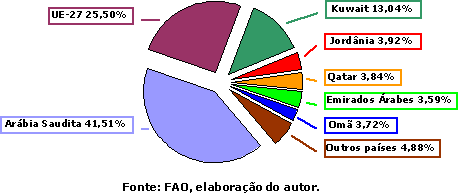

Sendo assim, conforme o Gráfico 2, os maiores importadores mundiais de ovinos vivos, desconsiderando o comércio intra-comunitário da UE-27, encontram-se no Oriente Médio, representado pela Arábia Saudita, Kuwait, Jordânia, Qatar, Emirados Árabes e Omã, apesar de outros países da região como Bahrein, Líbano e Iêmen importarem quantidades significantes de animais para abate.

Gráfico 2. Participação nas importações mundiais de ovinos vivos, em 2005.

Dessa forma, mais de 70% do comércio mundial de ovinos vivos é realizado com o Oriente Médio, destacando a elevada importância da região neste segmento de mercado.

4. Brasil

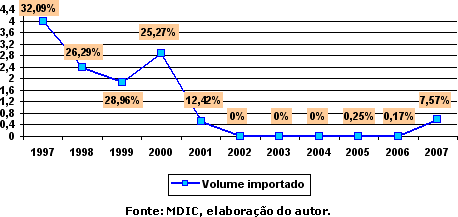

No cenário existente, o Brasil, embora tenha realizado alguns pequenos embarques para o Paraguai e Peru durante a década de 1990, tem se apresentado como importador, principalmente até o início dessa década quando, devido a ocorrência de focos de Febre Aftosa no Uruguai - o principal fornecedor para o mercado doméstico - os embarques foram suspensos. Entretanto, em 2005, as importações de ovinos vivos foram retomadas, de forma bastante discreta, porém alcançando uma participação de 7,57% no total de produtos cárneos ovinos importados pelo Brasil em 2007, com cerca de 37,3 mil cabeças.

Gráfico 3. Volume importado de ovinos vivos (em mil toneladas equivalente carcaça) e participação percentual no volume total de carne ovina importada.

Embora alguns países do Oriente Médio que são clientes do Brasil no mercado de "gado em pé", como o Líbano, já tenham demonstrado interesse em incluir ovinos nos seus embarques de animais vivos, o Brasil, devido à falta de escala de produção e de animais com o padrão desejado para exportação, ainda não possui condições comerciais de atender a demanda dos países interessados e, logo, de ingressar neste mercado.

5. Considerações finais

As exportações da Austrália tendem a diminuir para 3,75 milhões de cabeças em 2008, devido à limitada oferta de ovinos em condições adequadas para exportação, como conseqüência também da maior retenção de animais de reposição objetivando a recuperação do rebanho após as liquidações do stock devido às secas dos últimos anos. Além disso, os preços mais altos da lã no mercado internacional tende a estimular os produtores a reterem por mais tempo os borregos "capões", reduzindo a disponibilidade de animais para exportação.

Embora com uma redução de 6,3% no efetivo em relação a 2006, totalizando quase 10,4 milhões de cabeças em 2007, o Uruguai tende a manter o volume de ovinos exportados acima das 500 mil cabeças para 2008, com embarques já sendo realizados para a Jordânia, Arábia Saudita e Brasil.

Tendo como base a oferta limitada de ovinos vivos pelos principais exportadores, a demanda firme e elevada no Oriente Médio e os preços bem sustentados e com tendência altista no mercado internacional, o cenário existente é bastante favorável para a entrada e/ou crescimento de potenciais exportadores.

O Brasil, que já atua nesse segmento de mercado com bovinos, exportando 431,8 mil cabeças em 2007 para o Líbano e Venezuela, apresenta potencial para ingressar neste mercado com ovinos, especialmente, a partir da região Nordeste, onde há grupos genéticos mais apropriados para atender as exigências dos consumidores do Oriente Médio, assim como, do próprio mercado Halal e Kosher existente no país.

Além disso, o peso de abate relativamente inferior ao comumente praticado no mercado doméstico e a relativa facilidade de utilização de cruzamentos com raças de melhor desempenho também originadas de ovinos do tipo "rabo-largo", a exemplo da Dorper, propicia condições favoráveis à produção de cordeiros tanto para o mercado interno quanto para a exportação viva, a preços competitivos.

O que falta aos sistemas de produção é escala e uso mais intensivo de tecnologia, a fim de aumentar quantitativa e qualitativamente os efetivos e a produção, assim como, para desenvolver uma indústria ovina que atenda as mais diversas demandas e os mais diferentes e variados mercados.

Bibliografia consultada

BOUTONNET, J.P. Perspectives of the sheep meat world market on future production systems and trends. Small Ruminant Research, v.34, n.3, p.189-195, 1999.

DRUM, F; GUNNING-TRANT, C. Live Animals Exports: a profile of the Australian industry, Canberra: ABARE, 2008. 39p.

FAO. Food and Agriculture Organization of the United Nations. FAOSTAT. Disponível em:

FLETCHER, S.; FELL, J.; HOGAN, J. Meat: outlook to 2012-13. Australian Commodities, v.15, n.1, p.76-87, 2008.

MDIC. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior. ALICE Web. Disponível em:

MUÑOZ, G. Producción ovina: situación y perspectivas. In: ANUARIO 2007, Montevideo: OPYPA-MGAP, p. 59-78, 2007.

SOUZA, D.A. Análise do mercado internacional e doméstico da carne ovina. 2007. 40f. Monografia (Especialização em Administração Rural) - Universidade Federal de Lavras, Lavras.