Em setembro, o preço do leite pago ao produtor caiu 3,2 centavos por litro, ou 4,1%, na média do RS, SC, PR, SP, MG, GO e BA, conforme levantamento do Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP. No pagamento de setembro, referente à produção de agosto, a média ponderada foi de R$ 0,7426/litro, valor bruto (sem o desconto de 2,3% de CESSR, ex-Funrural, e frete). A fundamentação para as quedas está no aumento do volume do leite recebido pelas empresas e nas fortes desvalorizações de derivados no segmento atacadista.

Em setembro, o preço do leite pago ao produtor caiu 3,2 centavos por litro, ou 4,1%, na média do RS, SC, PR, SP, MG, GO e BA, conforme levantamento do Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP. No pagamento de setembro, referente à produção de agosto, a média ponderada foi de R$ 0,7426/litro, valor bruto (sem o desconto de 2,3% de CESSR, ex-Funrural, e frete). A fundamentação para as quedas está no aumento do volume do leite recebido pelas empresas e nas fortes desvalorizações de derivados no segmento atacadista.As maiores quedas foram registradas na região Sul do País e no Rio de Janeiro, onde o recuo foi de 8 centavos/litro. A desvalorização mais acentuada no Sul ocorreu no Paraná, onde o valor pago pelo litro caiu 7,3 centavos, indo para R$ 0,7227. Em Santa Catarina, a média foi reduzida em 6,4 centavos/litro, fechando em R$ 0,6905; no Rio Grande do Sul, com 3,7 centavos a menos, o preço médio foi de R$ 0,7136/litro.

São Paulo, mesmo com a diminuição de 3 centavos no preço bruto pago ao produtor, sua média de R$ 0,7862/litro se mantém como a maior dos nove estados deste levantamento do Cepea. Minas Gerais teve a menor queda, de 2 centavos/litro, com média estadual de R$ 0,7507/litro. Goiás, outra bacia produtora muito importante, teve recuo de 2,8 centavos/l, resultando num preço médio de R$ 0,7373/litro.

O único estado onde o preço médio subiu foi a Bahia. O reajuste foi de 3,7 centavos, com o litro indo para R$ 0,6534. Com isso, o produtor baiano passou a receber mais que o sul-mato-grossense, para quem foi pago (valor bruto) em média R$ 0,5877/litro. De agosto para setembro, a queda em MS foi de 6,5 centavos/litro.

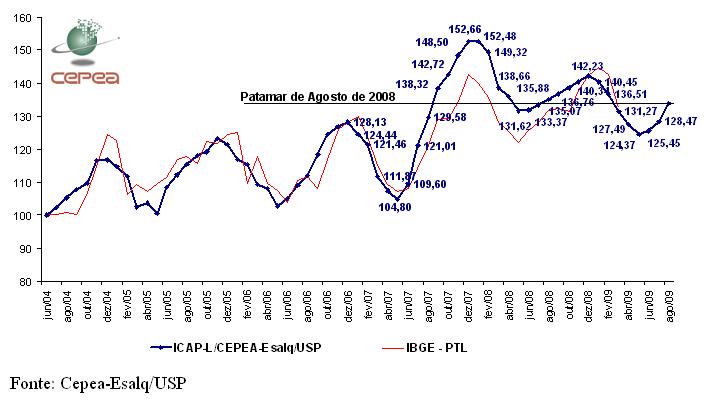

Segundo o Índice de Captação do Cepea, o ICAP-L/Cepea, o volume de leite recebido por laticínios/cooperativas em agosto foi 4,2% superior ao de julho, reduzindo para apenas 0,9% a diferença em relação a agosto do ano passado - em julho, a diferença negativa estava em quase 4%. Porém, no acumulado do ano, ainda registra-se quantidade 5,5% menor que a do mesmo período de 2008.

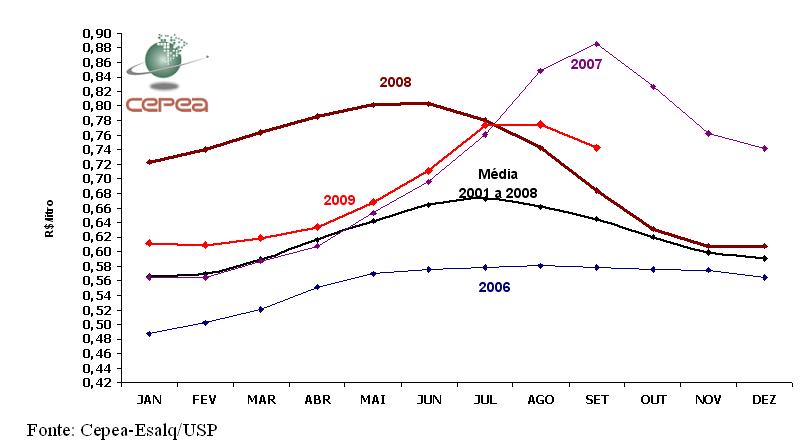

No mercado atacadista do estado de São Paulo, o preço do leite UHT (longa vida), um dos derivados que tem maior correlação com o preço ao produtor, segue em acentuada trajetória de queda. Em junho, a média apurada pelo Cepea foi de R$ 2,13/litro, em julho, passou para R$ 1,85/l e, em agosto, já estava em R$ 1,64/l, redução de 23% nos três meses. Não foi somente o UHT que se desvalorizou. No período, o leite em pó recuou 12% e o queijo mussarela, 13%.

Com a combinação de volume crescente e derivados em queda, não houve mais como sustentar o patamar de preços, que, neste ano, foi reajustado sucessivamente até julho, estabilizando-se em agosto. Para o próximo pagamento, a tendência apontada pelos compradores consultados pelo Cepea é de queda. Esta opinião foi manifestada por 83,7% desses agentes, que representam 87,4% do volume de leite da mostra do Centro. Já para 15,4% dos compradores, que captam 11,1% do volume, a tendência é de estabilidade. Somente para 1% dos consultados, ou 1,5% do volume, a expectativa é de aumento nos valores pagos aos produtores.

Gráfico 1. ICAP-L/Cepea - Índice de Captação de Leite - AGOSTO/09. (Base 100=Junho/2004).

Tabela 1. Preços pagos pelos laticínios (brutos) e recebidos pelos produtores (líquidos) em SETEMBRO/09 referentes ao leite entregue em AGOSTO/09.

Tabela 2. Médias estaduais das novas regiões - RJ e MS.

Gráfico 2. Série de preços médios pagos ao produtor - deflacionada pelo IPCA

(média de RS, SC, PR, SP, MG, GO e BA).

As informações são do Cepea-Esalq/USP, adaptadas pela Equipe MilkPoint.