A segunda metade de 2023 foi um período marcado por grandes desafios para o produtor de leite, que viu o valor da sua principal receita (o preço recebido pelo leite) cair mês a mês em grande parte do período.

Os motivos foram vários, e já discutimos grande parte deles aqui.

Agora, os primeiros sinais de otimismo voltam a aparecer. O preço do leite, na média Brasil, apresentou 2 aumentos seguidos (ainda que pequenos) nos últimos meses - período em que a produção interna de leite no Brasil atinge o seu pico sazonal.

Com esses primeiros sinais positivos, o produtor de leite pode ficar ainda mais animado e esperar melhoras mais consistentes para os próximos meses?

Sim! É sobre isso que falaremos hoje.

O consumo

O cenário econômico para o consumo inicia o ano em um ambiente bem mais favorável do que o observado no início de 2023. No último ano, o país conseguiu apresentar um bom ritmo de crescimento de sua atividade econômica, com o PIB avançando cerca de 3% no ano.

O mercado de trabalho também apresentou importante expansão nos últimos meses. De acordo com o IBGE, o ano de 2023 fechou com o nível de desemprego em 7,4% - o menor patamar desde 2014. Consequentemente, o rendimento médio das famílias e a massa salarial total da população cresceu, favorecendo o poder de compra.

Apesar da melhoria conjuntural para o ambiente de consumo, a categoria de lácteos especificamente “patinou” em grande parte de 2023 e teve dificuldades para crescer. Um dos principais entraves para isso, foram os altos preços no varejo, que agora está mudando de cenário, conforme discutimos aqui no MilkPoint.

Neste início de ano, o consumo dos lácteos vem respondendo de forma mais positiva e, após um ciclo de baixas, os preços dos derivados lácteos da indústria voltam a ser valorizados.

Preços

No final de 2023 a indústria começou a esboçar alguns sinais de reação (o que possibilitou os primeiros ajustes positivos nos preços aos produtores). Mas, foi no início de 2024 que esses avanços ficaram mais consistentes e o movimento de alta se consolidou.

Continua depois da publicidade

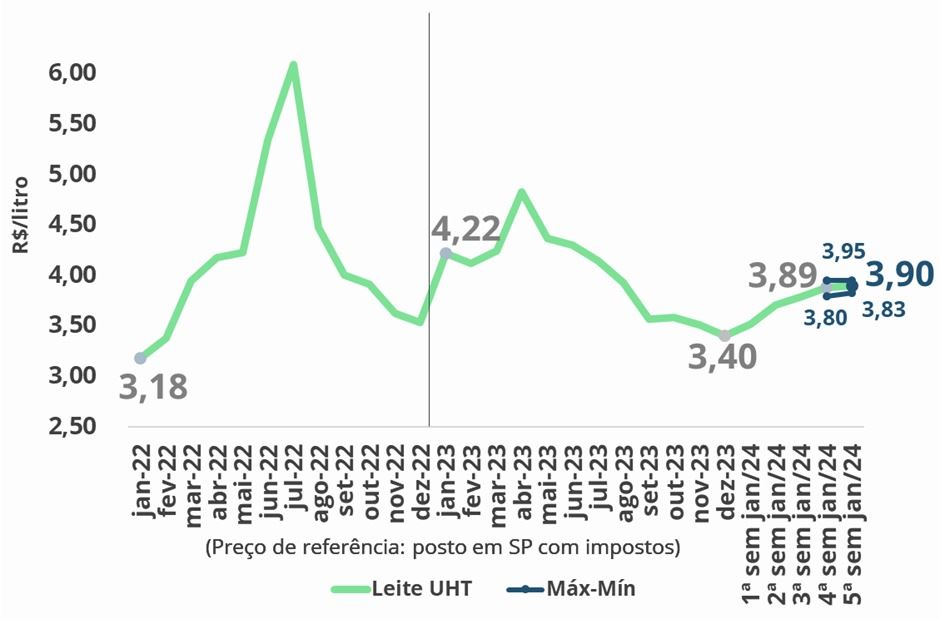

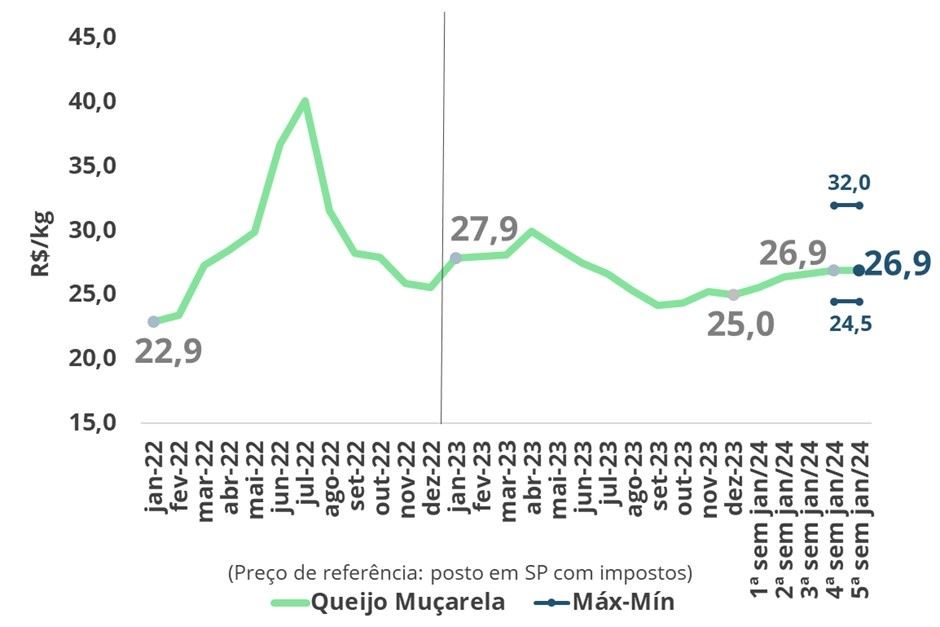

Abaixo, podemos observar os preços de venda, da indústria ao varejo de SP, para as categorias de UHT e Muçarela, de acordo com pesquisa semanal do MilkPoint Mercado.

Gráfico 1. UHT - Preço de Venda da Indústria ao Varejo (SP)

Fonte: MilkPoint Mercado - dados deflacionados pelo IGP-DI

Gráfico 2. Muçarela - Preço de Venda da Indústria ao Varejo (SP)

Fonte: MilkPoint Mercado - dados deflacionados pelo IGP-DI

Percebe-se que o valor de fechamento de janeiro ficou significativamente superior à média de dezembro, com diferença de +15% para o UHT e +8% para a muçarela.

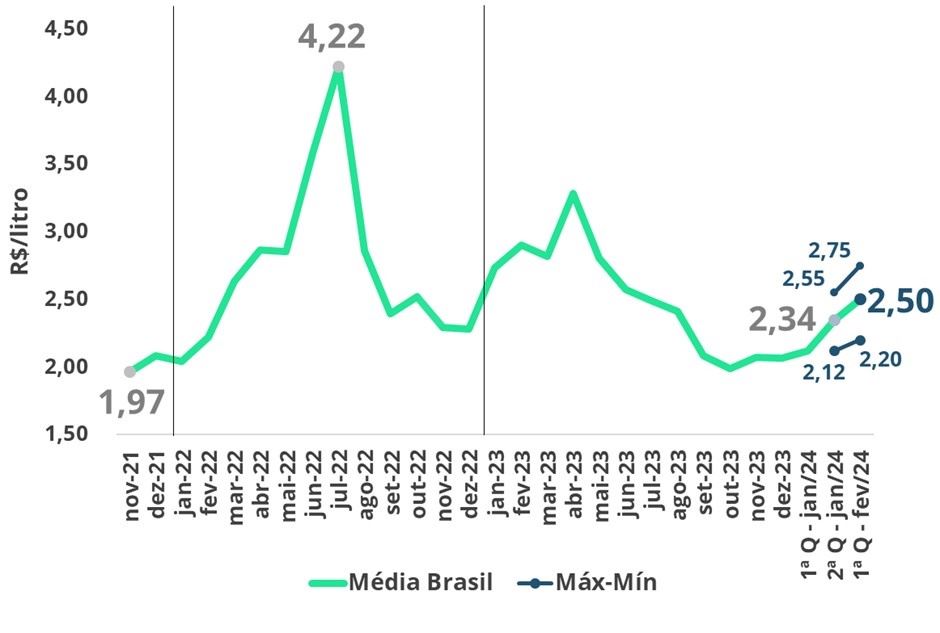

Nesse cenário de vendas mais favoráveis da indústria, a demanda dos laticínios por leite matéria-prima cresceu, refletindo em alta expressivas para os valores praticados no mercado spot nas últimas quinzenas.

Gráfico 3. Preço do leite spot - média Brasil

Fonte: MilkPoint Mercado - dados deflacionados pelo IGP-DI

Como padrão observado no mercado, as movimentações do mercado spot são consideradas como fortes indicativos da tendência do preço ao produtor no mês seguinte. Considerando um mês de defasagem entre as 2 séries de preços, observa-se uma correlação de +86%.

Dessa forma, com melhores vendas dos derivados lácteos e com o leite mais valorizado no mercado spot, espera-se que nos próximos pagamentos o preço ao produtor também passe por aumentos mais expressivos.

Custo de produção

Apesar de o preço do leite (a receita) ser o principal ponto de atenção na atividade produtiva, o custo de produção também exerce o mesmo nível de importância para a busca pela lucratividade.

Continua depois da publicidade

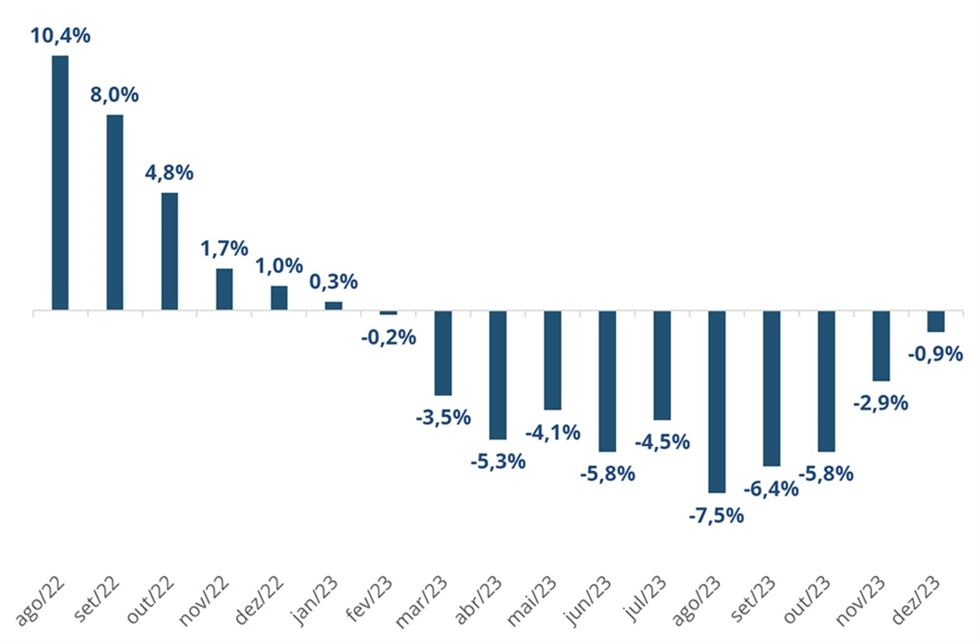

Os anos de 2021 e 2022 foram marcadas pelo boom dos preços das commodities, incluindo os grãos, o que encareceu bastante o custo de produção para o leite. Entretanto, 2023 deu um certo alívio, com recuo dos preços do milho e da soja, além da redução de outros custos, pesando menos no bolso do produtor. De acordo com o ICP-Leite da Embrapa, a variação dos custos em 12 meses fechou o ano em -0,9%, configurando cenário de deflação.

Gráfico 4. Índice do Custo de Produção de Leite (ICPLeite) - Acumulado em 12 meses

Fonte: ICPLeite - Embrapa. Elaborado pelo MilkPoint Mercado

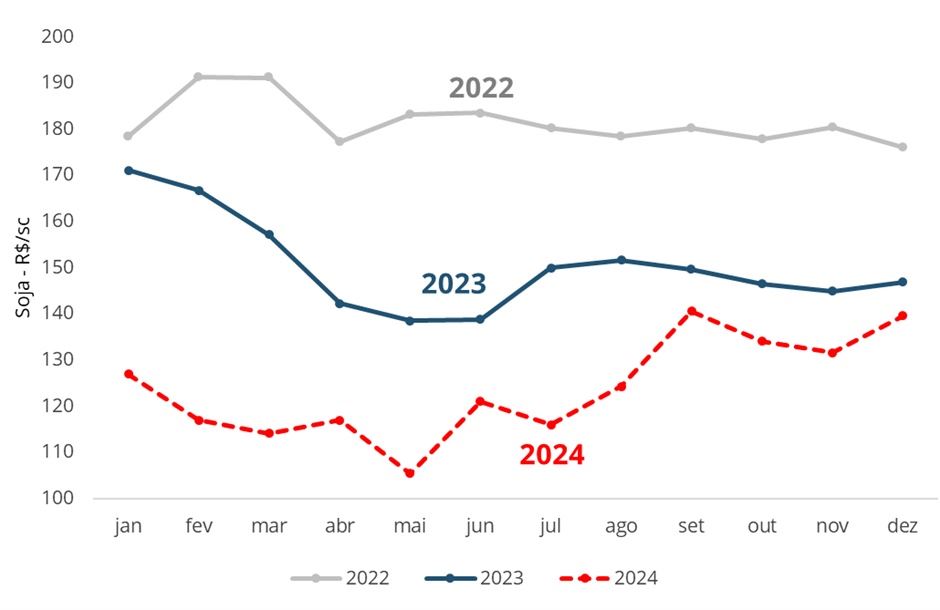

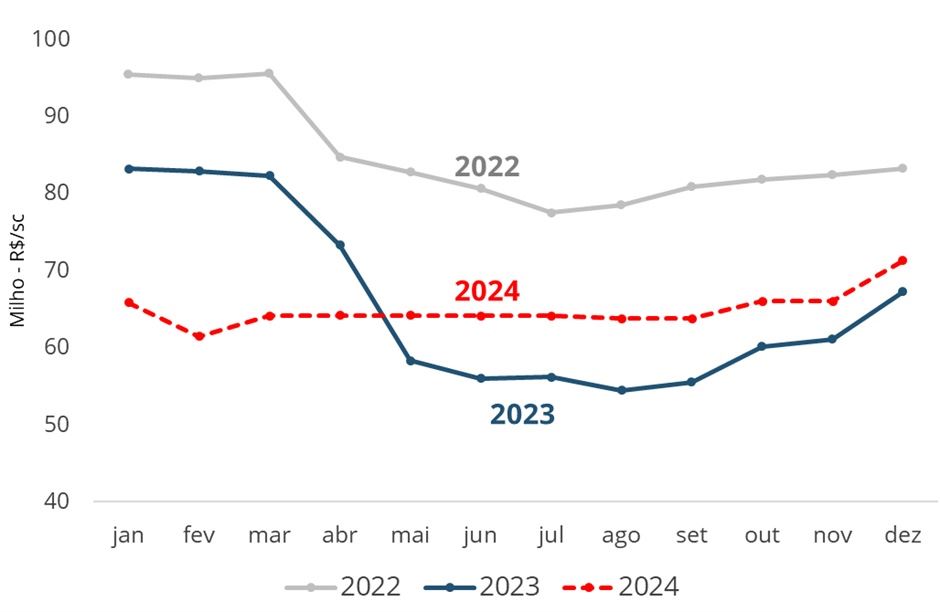

Para os próximos meses, os preços do milho e da soja, uns dos principais itens de custos para o produtor, não devem apresentar aumentos expressivos no ano.

Apesar das projeções de safra para as duas culturas enfrentarem contínuos reajustes negativos no Brasil, em decorrência das adversidades climáticas enfrentadas nos últimos meses, o cenário global de um mercado mais abastecido tem exercido pressão de baixa sobre os preços dos grãos, tanto no mercado físico como nas indicações dos preços futuros.

Gráfico 5. Preço da Soja Paranaguá - R$/sc

Fonte: CEPEA, Bolsa de Chicago (CBOT), B3, Banco Central, Notícias Agrícolas e Safras.

Gráfico 6. Preço do Milho Campinas - R$/sc

Fonte: CEPEA, B3.

O produtor pode ficar mais animado?

Conforme discutido, com consumo dando sinais de maior robustez, preços dos derivados subindo e alta do mercado spot, espera-se que o preço do leite recebido pelo produtor também tenha aumentos expressivos nestes meses iniciais de 2024. Por outro lado, o custo de produção não deve ser vilão e “roubar” o aumento da receita, garantindo que o produtor volte a ver crescimento de suas margens e respire mais aliviado nos próximos meses.