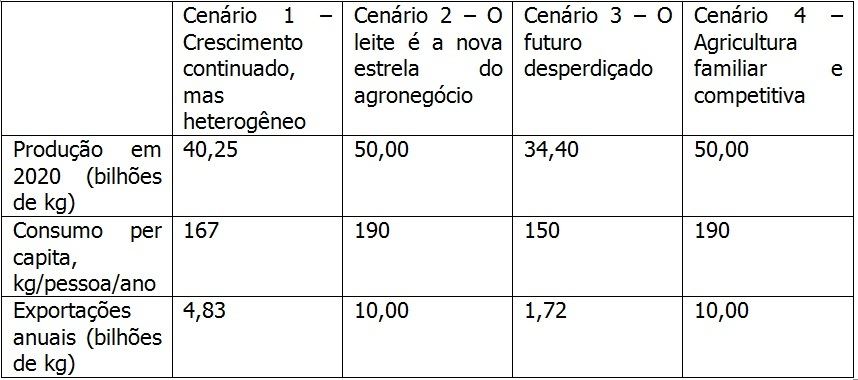

Em 2007, realizamos em parceria com a Embrapa Gado de Leite um trabalho pioneiro de elaboração de possíveis cenários para o leite brasileiro em 2020. A partir de um amplo questionário que teve a participação de mais de 100 pessoas do setor, construímos 4 possíveis cenários de como poderia se caracterizar a cadeia do leite em 2020. A tabela 1 retrata algumas das variáveis que caracterizaram cada um dos cenários e que serão objetos desse artigo:

Tabela 1. Cenários para o leite no Brasil em 2020

Fonte: Cenários para o Leite no Brasil em 2020

Pela tabela 1, percebe-se que um dos itens – as exportações – vem apresentando trajetória muito distinta daquela concebida quando o trabalho foi feito. Com efeito, a expectativa era que o país apresentasse superávit em todos os cenários, chegando a exportar 10 bilhões de quilos de leite ao ano nos cenários mais otimistas, algo que, pelo menos analisando a trajetória até agora, está longe de ocorrer.

O consumo per capita também tendeu a apresentar valores distintos do que de fato aconteceu, porém nesse caso o erro foi de subestimativa: o crescimento do consumo per capita foi muito maior do que o previsto. Em um dos cenários, o terceiro, chegaríamos a 2020 com apenas 150 kg de leite (importante dizer que os dados básicos para as estimativas partiram de 2005, com consumo de 138 kg/pessoa/ano), valor bastante inferior daquele verificado já em 2011, quando o consumo per capita praticamente atingiu 170 kg.

Por definição, um exercício desta natureza – traçar cenários futuros – embute certa dose de erro. Aliás, o objetivo de tal trabalho não é prever o futuro, mas sim melhorar o processo decisório acerca do futuro por parte dos agentes envolvidos. Nesse sentido, ao elaborar diversos cenários – ou possibilidades de futuro – os agentes poderão refletir a respeito de aspectos sobre os quais não haviam refletido antes e para os quais, muito provavelmente, não estivessem preparados.

Apesar dos erros naturais do processo, esse trabalho contou com um inimigo importante e imprevisto: a época em que foi realizado. O questionário foi respondido no bojo da forte elevação dos preços internacionais de lácteos para patamares nunca vistos e até então impensados. Com os custos de produção em níveis mais baixos e com o câmbio do primeiro semestre de 2007 acima de R$ 2,00, as exportações rolaram soltas e as perspectivas futuras não poderiam ser melhores. O Brasil estava começando a se tornar um grande exportador de lácteos e seria natural que o otimismo do momento contaminasse as respostas. Muitas das variáveis futuras, no entanto, como câmbio e preços dos lácteos, eram de difícil prognóstico naquela época (e, de certa forma, ainda o são).

Por tudo isso, é perfeitamente natural que o setor em 2007 acreditasse no forte crescimento das exportações. O que ocorreu de diferente de lá para cá, em algumas linhas, foi:

1. Os altos preços dos lácteos estimularam a produção em várias partes do mundo e desestimularam o consumo; a crise de 2008 veio em seguida e colocou os preços dos lácteos em um patamar muito abaixo do verificado no pico de 2007;

2. O dólar se desvalorizou frente a várias moedas de países emergentes, com o Real, tornando as exportações brasileiras cada vez menos competitivas e fazendo com que as importações reassumissem sua posição histórica;

3. O crescimento do PIB e da renda per capita alavancou o consumo em países como o Brasil, permitindo que a produção continuasse a crescer (inclusive dentro das projeções dos cenários 1, 2 e 4) e substituindo via consumo interno o fiasco das exportações;

4. Houve forte aumento dos custos de produção fruto da elevação dos custos de fertilizantes, energia e alimentos, mas também da mão-de-obra, cuja produtividade é baixa;

5. Outros países, seja por terem uma cadeia produtiva mais organizada (como é o caso da Nova Zelândia), seja por terem condições de produção vantajosa (como o Cone Sul e a própria NZ), seja por terem suas moedas desvalorizadas (como os EUA, que também são eficientes dentro do sistema a que se propõem produzir), ocuparam espaços crescentes no mercado internacional.

Ainda estamos no meio do caminho até 2020, mas cabe o seguinte questionamento: o modelo atual de crescimento da produção sob a ótica da existência de um mercado consumidor para nosso leite, é afinal sustentável?

É uma boa pergunta. Não se discute que temos enorme potencial para aumentar nossa produção, mas o viés produtivista não resolve se não houver mercado. Um ótimo artigo sobre o tema foi publicado recentemente no MilkPoint, retratando o declínio da indústria de leite fluido dos Estados Unidos, ainda que a produção tenha aumentado significativamente (leia clicando aqui ).

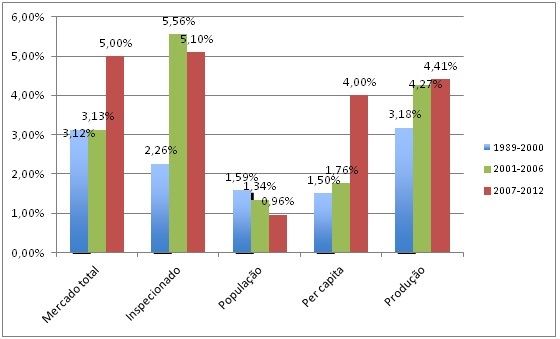

Para começar a responder, vamos analisar alguns dados históricos recentes. Na década de 90, percebe-se pelo gráfico 1 que o crescimento do mercado foi muito próximo do crescimento da produção de leite: 3,12% ao ano x 3,18%, o que sugere poucas mudanças no comércio exterior dos lácteos nesse período, ao menos em termos médios. Com efeito, o Brasil sempre fora grande importador ao longo da década de 90, chegando a importar 2,4 bilhões de litros em equivalente-leite (quase o dobro dos valores de 2012), quando nossa produção era de apenas 16,5 bilhões (a metade do que é hoje). Ainda analisando a década de 90, nota-se que o crescimento do mercado se deu tanto pelo aumento vegetativo (crescimento da população), como pelo maior consumo por habitante (crescimento per capita).

Gráfico 1. Dinâmica do crescimento do mercado brasileiro em 3 épocas recentes

Fonte: MilkPoint

Nos 5 anos seguintes (2001 a 2006), as barras verdes, temos o período que antecede 2007, ano em que realizamos o referido trabalho de cenários. Nesse período, a produção cresceu a taxas bem mais altas do que o mercado interno – 4,27% x 3,13% ao ano. Como explicar esse comportamento? Nesse período, o Brasil diminuiu as importações e elevou as exportações de lácteos. Em 2001, por exemplo, havíamos importado 1,48 bilhão de litros, contra 70 milhões exportados. Já em 2006, apenas 5 anos depois, as importações haviam caído para 434 milhões e as exportações subido para 421 milhões. Foi essa auto-suficiência conquistada que permitiu (ou foi o motor do) o crescimento da produção nesse período, em taxas acima do crescimento do consumo. Ainda nas barras verdes, percebe-se que o consumo per capita passou a ser levemente mais importante como vetor do crescimento quando comparado ao aumento populacional. Por fim, nesse período nota-se o forte crescimento do leite sob inspeção, que passou a crescer ao dobro da taxa do período anterior.

Chegamos, então, às barras vermelhas: o período mais recente, que vai de 2007 a 2012. Nesse período, o leite inspecionado manteve forte crescimento, porém agora acompanhado do mercado total, que passou a crescer significativos 5% ao ano (lembrando que os dados de 2012 são estimados por não termos os valores finais). O consumo per capita definitivamente puxou o crescimento, sendo responsável por 80% do aumento do volume. Como aconteceu com vários setores da economia, com a crise de 2008 acentuou-se um processo já em curso: o crescimento seria garantido pela via interna, já que a economia internacional se deteriorava.

A receita funcionou e a produção quase acompanhou o mercado, crescendo mais de 4,4% ao ano, porém sugerindo que a balança comercial de lácteos nos últimos 5 anos mudava novamente de rumo, já que a produção cresceu menos do que o mercado.

Chegamos, então, ao questionamento central do artigo. O cenário verificado nos últimos 5 anos – forte crescimento do consumo interno e forte crescimento da produção – se manterá para frente?

Não há dúvida que há espaço para o aumento do consumo interno. Afinal, estamos próximos a 173 kg/habitante/ano e países vizinhos como a Argentina e Uruguai possuem 200 ou mais kg/pessoa/ano em consumo médio. Porém, nosso consumo, se não é extremamente alto como o dos EUA e Europa, está longe de ser baixo. Como exemplo, um país de renda per capita equivalente a nossa, a África do Sul, o “s” do BRICS, tem a metade do consumo per capita do verificado no Brasil.

Também, em vários segmentos da economia há dúvidas sobre a sustentabilidade indefinida de um modelo baseado no aumento da renda interna – principalmente em um país que gasta muito e investe mal, como é o caso do Brasil, e que portanto não tem um prognóstico de forte crescimento como os outros BRICS. Dessa forma, faz sentido supor que o crescimento do consumo per capita não ficará na casa dos 4% ao ano por muito tempo – se é que já não está na descendente, crescendo a níveis mais modestos.

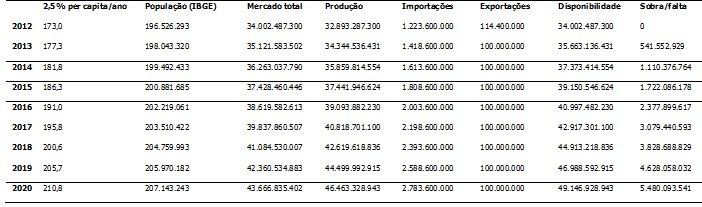

Façamos, então, o seguinte exercício. Considerando as previsões de crescimento populacional até 2020, e projetando o aumento do consumo per capita de 2,5% ao ano, que nos parece sensato, temos como resultado o aumento do mercado exposto na quarta coluna da tabela 2. Esse valor está longe de ser modesto: de fato, é bem superior ao verificado entre 1989 e 2001. Com ele, pularíamos de um mercado de 34 bilhões em 2012 para 43,66 bilhões em 2020. O consumo per capita subiria de 173 kg para 210 kg – também algo factível se considerarmos que o país continuará “emergindo”.

Levando em conta que é possível manter o crescimento da produção em taxas equivalentes às atuais – exatamente 4,41% ao ano – teremos uma respeitável produção de 46,4 bilhões de litros em 2020. Para fechar o quadro, há que se considerar ainda as importações e as exportações. Supondo que nos últimos 5 anos as importações aumentaram 195 milhões de litros ao ano e que as exportações estão ficando estacionadas na casa dos 100 milhões de litros anuais, finalmente foi possível compor o quadro do mercado em 2020. É evidente que nada indica que as importações continuarão subindo nesse ritmo, ou que as exportações ficarão estagnadas em níveis reduzidos, mas de qualquer forma é a melhor estimativa que se pode fazer levando em conta a nossa defasagem de custos em relação ao mercado externo.

O resultado, exposto na útlima coluna (“Sobra/Falta”), indica um resultado previsível: no modelo considerado, chegaríamos em 2020 com o excedente de 5.480 bilhões de litros anuais. Em outras palavras, o cenário resultante não permite uma produção que cresça a taxas de mais de 4% ao ano. Na realidade, o máximo crescimento que mantém o equilíbrio do modelo é 2,8% ao ano – valor que, nos últimos 12 anos, só ocorreu em 2003 – em todos os demais, foi acima deste.

Tabela 2. Projeções para o desenvolvimento do mercado de lácteos no Brasil.

Clique na imagem para ampliá-la.

Se quisermos manter as saudáveis taxas de crescimento da produção apontadas nos cenários otimistas do trabalho de 2007, há as seguintes possibilidades:

a) O consumo per capita cresce a taxas próximas a 4% continuamente e o aumento das importações permanece controlado, de forma que a produção interna equilibra o mercado.

b) O Brasil volta a aumentar as exportações, o que depende ou de um patamar distinto de preços no mercado internacional (difícil de se assumir nesse espaço de tempo como uma forte tendência), ou de uma contínua desvalorização da moeda brasileira, ou de uma mudança na estrutura produtiva, permitindo, de alguma forma, produzir (com lucro), com custos abaixo de US$ 0,35/litro mais ou menos. Ainda, para que isso ocorra a agenda internacional precisa ser reconsiderada: identificação de mercados, acordos comerciais, qualidade do leite, inovação, etc.

Notem que, mesmo que as importações fossem zeradas, não conseguiríamos produzir às taxas dos últimos 10 anos e manter o equilíbrio, já que a sobra no modelo é muito maior do que os 2,8 bilhões projetados para as importações em 2020. Claro que ajudaria, mas não resolveria o problema se o intuito é manter o mesmo crescimento dos últimos 5 anos.

É evidente que trata-se de um mero exercício e que mesmo o crescimento interno depende de outros fatores, como concorrência com outras atividades, mudanças estruturais no setor, e assim por diante. Em outras palavras, mesmo que tenhamos mercado para escoar nosso leite, há outras questões que podem impedir alcançarmos os números desejados.

Porém, esse novo cenário deve ficar na mente das lideranças e demais agentes do setor. Não é porque podemos crescer, que iremos crescer. Não é porque nosso mercado interno se desenvolveu muito nos últimos anos, que continuará a fazê-lo ad eternum. O mundo precisará de cerca de 200 bilhões de kg de leite a mais por ano até 2025. Nada garante, no entanto, que o Brasil suprirá parte significativa desse montante, à exceção de seu consumo interno, que não é mais tão baixo como era quando, há não muito tempo atrás, 2 aviões se chocaram contra as Torres Gêmeas.

Se quisermos continuar a crescer nos níveis recentes, temos de voltar os olhos para o mercado externo, algo que foi gradativamente esquecido pelas empresas, lideranças e governo após a crise de 2008. Ainda há tempo!

Dados inválidos!

Verifique suas credenciais e tente novamente: atente-se aos caracteres em

maiúsculo e minúsculo.

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Acesso a matérias, novidades por newsletter, interação com as notícias e muito mais.

ENTRAR SOU UM NOVO USUÁRIO