FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Claro que há outros fatores que determinam a competitividade. A própria elevação de custos por volta de 2011 foi ocasionada não só pela valorização da nossa moeda, mas também pela elevação de custos de mão-de-obra, insumos e valor da terra, que contribuíram para que nosso leite tenha se tornado, durante um período razoável, um dos mais altos do mundo.

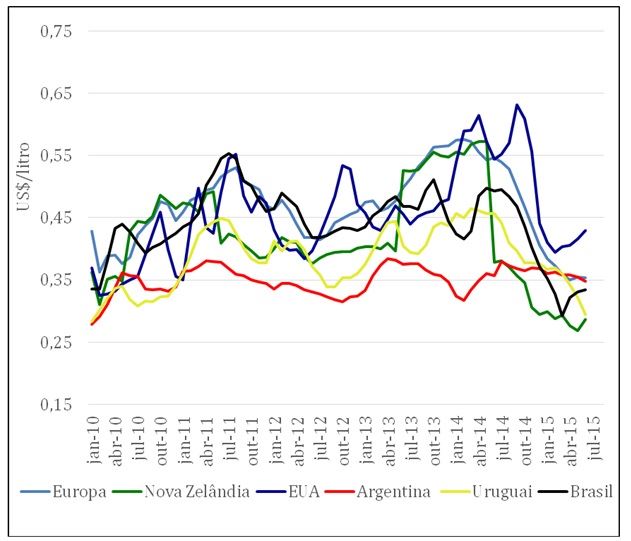

Gráfico 1. Preços do leite ao produtor, em dólar por litro, nos principais países produtores (Fonte: vários, elaborado por MilkPoint Inteligência).

Mas é inegável que o câmbio tem sido o fator principal. É o câmbio que explica, nesse momento, estarmos novamente com um dos leites mais baratos do mundo, abaixo de US$ 0,30/litro, menor até do que o da Argentina, que hoje possui, oficialmente, um leite caro para os padrões do país. Nota: ao falar que estamos competitivos, quero dizer em comparação a outros países, não se considerando os atuais valores de US$ 2.000/tonelada do leite em pó, a partir do qual nenhum país consegue produzir sem perder bastante dinheiro.

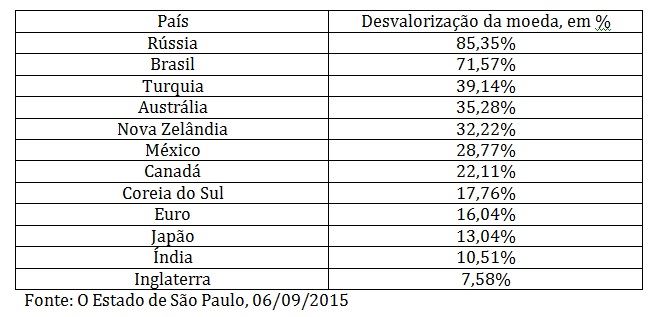

Voltemos ao câmbio. O real se desvalorizou assombrosos 71,57% nos últimos 12 meses, segundo matéria do jornal O Estado de São Paulo (06/09/2015), só perdendo para o rublo russo, que perdeu 85,35% do seu valor em dólar. Em que pese o fato de a maior parte das moedas terem se desvalorizado frente ao dólar, os valores verificados pelo real são muito significativos. A tabela 1 mostra a desvalorização das moedas de diversos países.

Tabela 1. Desvalorização de diversas moedas frente ao dólar norte-americano.

É sempre bom notar que essa queda no valor do nosso leite, em dólar, não foi seguida evidentemente por uma queda da mesma magnitude em moeda local. Em valor real, corrigido pela inflação, o preço ao produtor está 10,8% abaixo do valor de 2014, se considerarmos o período de janeiro a agosto. É uma situação menos confortável que no ano, passado, mas em nada se assemelha a queda em moedas locais verificadas no período de janeiro a julho: na Nova Zelândia, houve queda de cerca de 37% em dólar neozelandês, na Europa, o valor do leite em euro teve queda de 20,6%e nos Estados Unidos, 28% de queda em dólar. Em outras palavras, foi o câmbio mesmo que tornou nosso leite “barato”.

Sem dúvida, parte desse ganho de competitividade será corroído pela inflação nos insumos importados, de forma que, a não ser que o real continue se desvalorizando, em algum momento teremos um equilíbrio em um valor um pouco maior do que o atual. Porém, não há como ignorar o fato que, independentemente do que façamos ou deixemos de fazer, nos últimos anos quem determinou nossa competitividade foi simplesmente a taxa cambial.

Para ficarmos em mais um exemplo: em julho de 2011, nosso preço ao produtor estava em R$ 0,865/litro; o câmbio médio foi de R$ 1,56 e o leite em pó integral no mercado internacional, de acordo com o leilão gDT, era de US$ 3557. Nesse contexto, o preço de equivalência de exportação, considerando ganho zero para a indústria processadora (o que, há de se convir, não é viável), era de R$ 0,53/litro. Isso quer dizer que, a preços acima de R$ 0,53, não se podia exportar de acordo com os preços e relação cambial vigentes.

Já com câmbio de R$ 3,80, o preço de equivalência para a exportação seria de R$ 1,09/litro, considerando uma tonelada de US$ 3.000. Ou seja, se o leite atingir lá fora um valor 15% mais baixo do que estava em julho de 2011 (obs: hoje está bem mais baixo do que isso, a US$ 2078/tonelada, segundo o gDT), nosso preço de break even seria de R$ 1,09/litro, isto é, se o preço médio for menor do que esse, a exportação começa a ficar interessante. Em outras palavras, enquanto em julho de 2011 preços de US$ 3.500 nos colocavam muito distantes do mercado internacional, no contexto de 2015, valores de US$ 3.000 já nos fazem aspirar alguma coisa no mercado externo (sem contar aqui os negócios a preços bem mais interessantes com mercados como a Venezuela).

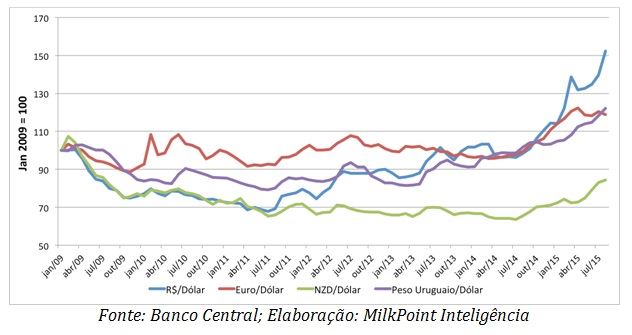

É de se perguntar como é possível estruturar uma estratégia de atuação de longo prazo visando uma inserção mais permanente no mercado internacional, em um país que passa por turbulências relativamente frequentes, afetando a percepção dos investidores e o valor da moeda, aliado ao câmbio flutuante, que permite que esses movimentos, em grande parte especulativos, possam se manifestar de forma plena. O gráfico 2 abaixo mostra a extrema volatilidade cambial do real em comparação a outras moedas.

Gráfico 2. Taxas de câmbio de algumas moedas frente ao dólar – Jan 2009 = 100.

Em uma cesta comparando a evolução do valor de moedas frente ao dólar (Real, Euro, Dólar Neozelandês e Peso Uruguaio), de janeiro de 2009 a agosto de 2015, o real conseguiu ser a segunda moeda que mais se valorizou (e, por muito pouco, não foi a primeira, como pode ser visto no gráfico em julho de 2011). Depois do período de valorização, foi a moeda que mais se desvalorizou.

Para efeito de comparação, a diferença entre o valor máximo (R$3,51/US$) e mínimo (R$1,56/US$) apresenta uma diferença de 125%. Nas outras moedas analisadas, essa amplitude entre os valores máximo e mínimo foi bem menor: 38% no Euro; 69% no Dólar Neozelândes e 54% no Peso Uruguaio. Um caso de volatilidade semelhante ao brasileiro é o da Argentina: a diferença entre o valor máximo e mínimo do Peso Argentino nesse mesmo período foi de 167%, mas a situação macroeconômica da Argentina não é algo para se invejar.

Isso não só no leite, mas em qualquer atividade econômica, denota falta de planejamento de longo prazo do estado brasileiro. Nesse momento, as notícias tratam do processo de substituição de componentes importados por nacionais, que passaram a ganhar competitividade; se as coisas melhorarem de novo e a confiança voltar, é possível que o câmbio volte (não aos níveis prévios à crise, provavelmente, mas a níveis que possam dificultar novamente a inserção internacional de alguns setores).

O resultado disso é que, no que se refere à inserção internacional, fiquemos sempre à deriva, dependendo das marés econômicas, exceto naqueles segmentos que são altamente competitivos ou dependentes dos mercados internacionais, ainda que percam dinheiro por um período.

O fato de depender basicamente de uma variável fora de controle do setor e dos agentes individuais atuantes no mercado não estimula que se crie uma agenda efetiva de longo prazo, baseada no aumento da produtividade (das propriedades, da captação de leite), da qualidade do leite, da redução do custo Brasil e da busca de acordos comerciais. Afinal, é mais fácil aguardar a próxima desvalorização cambial – e, de qualquer forma, provavelmente não haverá medidas suficientes para sermos competitivos caso a moeda esteja sobrevalorizada como esteve em 2011.

Porém, é aqui que mora o perigo: sob o efeito da cangorra cambial, a meta de sermos competitivos no longo prazo fica em segundo plano. Por mais paradoxal que seja, o caminho deveria ser o oposto: caso queiramos continuar desenvolvendo a atividade a taxas superiores ao consumo, temos de olhar para o horizonte mais adiante, mesmo em momentos de baixa competitividade. Sem isso, não acredito que seremos exportadores a não ser em momentos específicos e sempre de forma secundária. Ainda, as empresas que desejem atuar nesse mercado devem estar preparadas para a alternância de momentos muito bons e muito ruins, ou procurar mercados mais estáveis.

Finalmente, nesse ambiente altamente volátil que caracterizou a economia brasileira nas últimas várias décadas, torna-se difícil ter um horizonte suficientemente longo, que permita que se invista na estruturação do país como exportador de lácteos e de outros produtos. Talvez por isso, além das estratégias equivocadas em relação aos acordos comerciais, o Brasil tenha uma participação pífia no comércio externo, ficando basicamente restrito a commodities agrícolas e matérias-primas.