FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O que exatamente vem acontecendo no mercado de lácteos? Embora seja difícil ter todas as peças à mão para poder fazer uma análise definitiva, arrisco-me aqui a dar a minha versão para o que ocorreu na produção e no mercado de leite neste ano. Também, aproveito para levantar algumas questões recorrentes no nosso mercado de lácteos e que, mais uma vez, se fazem presentes.

O ponto de partida é que, embora historicamente (se analisarmos os últimos 20 ou 30 anos) os preços desse primeiro semestre não tenham sido tão altos assim, o fato é que analisando a história recente do setor, os preços foram sem dúvida atrativos. Se analisarmos os ganhos de eficiência ao menos dos produtores mais tecnificados, conclui-se que os preços até setembro remuneraram bem - e muito bem. Tanto que preços de vacas e novilhas subiram muito e os leilões foram recordes.

Em um mercado onde não existe barreira de entrada, preços altos estimulam o aumento da produção. Isso está ocorrendo também no mercado mundial: uma das conseqüências dos preços elevados é o estímulo ao desenvolvimento da produção leiteira de países dormentes. Quem pode aumentar a produção, vai aumentar. Até os Estados Unidos, com um sistema tecnificado e com pouca margem de manobra, teve elevações interanuais de 3,6%. Além disso, à medida que os lácteos sobem de preço, há mais e mais efeito-substituição: os consumidores passam a procurar outros produtos mais econômicos. Em outras palavras, preços elevados são interessantes, mas até certo ponto, na medida em que não estimula novos entrantes e não afugenta o consumidor. Como disse Noel Coakley, presidente da Irish Dairy Board, "a cura para preços altos são...preços altos". É a velha oferta e demanda agindo. Portanto, com os preços verificados no primeiro semestre e, mais do que isso, com o clima de otimismo instalado por conta de novos investimentos no setor e pelo fato do leite passar a ser visto como um mercado atrativo, é natural que a oferta se eleve.

Assim, à medida que os preços foram se consolidando nas principais regiões produtoras, o leite possível de se aumentar foi aumentado, seja via pastagens de inverno no sul, seja via concentrado e BST, como nossos leitores sugeriram, nas demais regiões. O resultado foi que, nos últimos meses, a oferta cresceu sobre o mesmo período do ano passado. O gráfico 1 mostra os aumentos de junho para julho e de julho para agosto nos últimos 4 anos, de acordo com o Cepea/USP. Percebe-se que o fenômeno verificado no ano passado é distinto do que ocorreu nos últimos 4 anos: apesar da seca muito forte, o leite subiu bastante de volume.

Gráfico 1. Crescimento da oferta de leite entre junho e julho e julho e agosto nos últimos anos

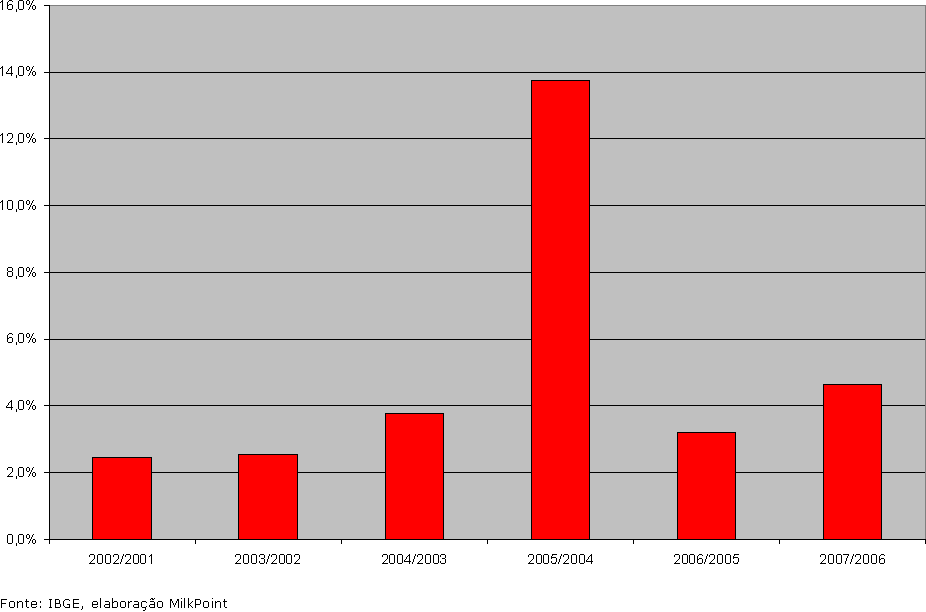

Pode-se argumentar que havia pouco leite no mercado e que esse aumento, em época de entressafra, não foi significativo. Tudo bem, a disponibilidade de leite pode não ter sido fantástica, mas dados do IBGE, divulgados em final de setembro indicam bom crescimento da produção. No primeiro semestre desse ano, a produção formal foi 4,6% acima da produção de 2006, isso em um semestre que colheu os desestímulos do ano passado e do segundo semestre de 2005, ou seja, mesmo a situação estando longe do ótimo, o setor respondeu (gráfico 2). Nos últimos 6 anos, o aumento interanual só não foi maior do que os 13,8% de 2005 sobre 2004. Segundo o Cepea, a captação em agosto - mês de entressafra no sudeste e centro-oeste - foi a maior de um único mês, desde que o levantamento se iniciou.

Gráfico 2. Variação da captação formal de leite no primeiro semestre

Clique no gráfico para ampliá-lo.

Não se pode dizer, portanto, que não havia leite e que o aumento dos últimos meses tenha sido desprezível. O que explica então a escalada de preços no atacado e varejo, chegando ao produtor e gerando a expectativa mais favorável em muitos anos? De um lado, o crescimento econômico próximo dos 5%, algo com o qual não estamos acostumados a lidar. Esse crescimento foi ainda maior nos segmentos de baixa renda. Hoje, 1 em cada 4 brasileiros recebe Bolsa-Família. No Nordeste, 1 em cada 2 habitantes recebe a ajuda. Sem discutir os méritos e ir a fundo nessa questão, o fato é que esse dinheiro estimula o consumo de uma população que apresenta demanda reprimida por proteínas animais de alta qualidade, como os lácteos. De outro lado, havia e há o mercado internacional em alta histórica, puxando os preços do leite em pó e, com isso, forçando os demais segmentos a acompanhar os preços praticados.

O resultado disso foi um aumento considerável, ainda que abaixo das elevações verificadas no mercado internacional, para os preços dos lácteos no Brasil, que, como já comentado extensivamente no MilkPoint, foi assunto de mídia durante um bom período, inclusive colocando o produto como um dos vilões da inflação. Segundo a Abras (Associação Brasileira de Supermercados), os lácteos foram o destaque de janeiro a julho, com aumentos de vendas da ordem de 14,52% para o leite UHT, 9,59% para a mussarela e 9,55% para o leite em pó. As vendas gerais de alimentos foram 6,63% maiores, mostrando que os lácteos de fato subiram mais do que a média de todos os produtos.

Tivemos, então, uma situação inédita. Um aumento razoável de produção e preços bem acima da média histórica, com destaque para o leite UHT, o produto mais comoditizado do mercado. O sistema estava sendo ponto à prova: o consumidor se deparava com preços com os quais nunca vira e o produtor, depois de muito tempo, vislumbrou um cenário positivo. Nessa situação, seria pouco provável que novos aumentos de produção como os verificados nos últimos 2-3 meses não resultassem na tendência de queda. Ou que, lá na frente, não houvesse reação do consumidor. Em um primeiro momento, sofreram os produtos de valor agregado, mais supérfluos (no aperto, leva-se o leite e deixa-se o iogurte). Depois, o efeito chegou ao leite também.

Mas e as exportações, não podem servir de válvula de escape para os excessos? É bem verdade que hoje temos condições bem mais propícias para escoar produto do que há 5 anos, o que nos coloca em algum grau nivelados com o mercado internacional. Porém, nunca fomos testados para volumes elevados de excedentes: é preciso ter capacidade de secagem, empresas em condições de exportar, clientes no exterior. E isso não se faz de uma hora para outra. Talvez nossa capacidade atual de exportação não seja hoje maior do que 120.000 toneladas de leite em pó/ano, o que dá 1 bilhão de litros.Tirando Nestlé e Itambé, o que resta são volumes ainda modestos. Não há dúvida que isso vai mudar nos próximos anos, mas assim como a infra-estrutura para produção de cimento é limitada no país, tirando o sono do presidente Lula, a infra-estrutura para exportar grandes volumes de lácteos simplesmente ainda não existe hoje.

De qualquer forma, embora diante desse cenário interno fosse esperado algum ajuste, a magnitude deste reajuste no curto prazo assusta, refletindo, em última análise, os problemas crônicos dos quais padecemos:

• forte dependência do mercado de UHT, que é altamente concorrencial, tem capacidade ociosa, marcas em geral fracas e alta dependência do grande varejo como o único canal seguro de escoamento. O caminho para minimizar esses efeitos que aparecem sempre que existe algum sinal de sobre-oferta é a consolidação no setor, com menos empresas, com maior poder de barganha e mais informação de mercado (além de coibir definitivamente a fraude). Em outras palavras, a forma como o mercado de UHT está estruturado é um prato cheio para o grande varejo se esbaldar nesses momentos. Além disso, o comportamento oportunista de lado a lado (indústrias e varejo) sempre traz os dois lados da moeda: se, na escassez, o que vale é especular ao máximo, na sobra, passa a valer a lei do mais forte. Qualquer empresa que tente um comportamento diferente sairá perdendo. O resultado, para o setor, é a impresivibilidade de oferta e uma gangorra de preços que impede o planejamento por parte de todos.

• a meta do governo é segurar a inflação e sempre que determinados alimentos básicos se elevam, é assunto na imprensa. Vários leitores têm comentado que a água engarrafada e o refrigerante não sofrem esse tipo de policiamento do governo e da mídia, e têm razão: não sofrem mesmo. Mas também não são vistos como produtos essenciais, que não pode faltarna mesa dos consumidores, tanto que os programas governamentais de aquisição de leite são sempre aproveitados politicamente. Não há dúvida que o leite tem um valor menor do que deveria ter, se comparado com outros produtos. Mas o que quero dizer é que, enquanto nossa fonte de renda principal for o leite fluido, um produto tido como essencial, e não fizermos nada para melhorar a comunicação, sempre que subir de preço, o mundo chia. E, convenhamos, não é só o leite que carrega esse "fardo". Outro dia vi em telejornal um matéria sobre o aumento dos preços do frango...É possível reverter? Talvez, mas para isso é preciso que se invista, como muito bem colocou Paulo do Carmo Martins (clique aqui) em marketing e reforço da imagem do setor junto ao governo, a imprensa e, principalmente, ao consumidor. É um longo caminho e, enquanto não for trilhado, o consumidor vai sempre reclamar quando os preços subirem acima do que ele considera justo. Também - e aí é assunto para outro artigo - é necessário que se invista em inovação e agregação de valor, dependendo menos dos produtos mais comoditizados para geração de renda.

Tudo isso me remete à questão central: apesar da evolução na produção e, sem dúvida, dos avanços que a cadeia do leite vem tendo, falta-nos enfrentar problemas recorrentes cuja não-solução nos faz ficar ao sabor da oferta e demanda.

Acabei de retornar do World Dairy Summit, na Irlanda. Trata-se do principal evento do setor, em que líderes mundiais debateram os principais aspectos relativos à cadeia de produção de leite no mundo. A mensagem mais importante foi de que é necessário fazer a lição de casa, mesmo nos momentos de preços elevados.

Nas palavras de Andrew Ferrier, principal executivo da Fonterra, empresa que hoje exporta sozinha mais do que a Europa inteira: "Com os preços mais elevados, temos de fazer um esforço ainda maior para proteger nosso mercado. Temos que justificar os gastos maiores com lácteos por parte dos consumidores, principalmente nos países em desenvolvimento, que são os mercados mais promissores. Podemos manter o crescimento do mercado, desde que tenhamos uma ação global para defender os lácteos nesse momento".

Ferrier, assim como Richard Smith, CEO da DFA, maior cooperativa dos EUA, e Justin Sanders, CEO da Campina, na Holanda, enfatizaram a importância do setor ser mais ativo nesse momento. Todos mencionaram a importância estratégica da união de esforços em torno da Global Dairy Platform, www.globaldairyplatform.com, que reúne as principais empresas de lácteos do mundo com o intuito de integrar pesquisas científicas em estágio pré-comercial, além de esforços de promoção e questões de regulamentação governamental entre as regiões.

O mercado provavelmente terá novos momentos interessantes. Afinal, a conjuntura de médio prazo continua bastante favorável para os lácteos no mundo. A questão, no que se refere ao Brasil, é se vamos efetivamente aproveitar esses momentos para fazer o que precisa ser feito, ou se vamos, à semelhança da cigarra da fábula, ganhar o que for possível, sem pensar muito no amanhã.