FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Granelização, modernização de fábricas, aumento espetacular do consumo, redução das importações (ainda que de forma não linear), forte aumento da produção, melhoria da produtividade, instalação da rede oficial de laboratórios de qualidade do leite, significativa melhoria na disponibilização de informações, serviços e produtos ao produtor de leite, entre outros fatos, podem ser destacados para justificar a evolução que tivemos.

Claro que o quadro acima não implica em uma realidade cor-de-rosa, onde tudo funciona à perfeição. Mesmo nos itens acima, há muito a se fazer, mas é no mínimo improdutivo considerar que os avanços inexistiram.

Há, contudo, pontos importantes que precisam ser muito trabalhados, como a questão das fraudes, que novamente foram manchete em 2013, a infra-estrutura, que em grande parte não depende do setor, e a criação de uma agenda de longo prazo, em que as questões que afetarão nosso crescimento nos próximos 10, 15, 20 anos precisam ser discutidas e trabalhadas com antecipação.

Dentre esses pontos, um que merece atenção especial, que depende do setor e não do governo ou da conjuntura econômica e que, a meu ver, pouco evoluiu nesse período foi a relação entre produtor e indústria, que caracteriza a gestão da rede de suprimento de leite nos laticínios. Basta ver as intermináveis discussões sobre preços, margens, oferta, demanda, etc que ocorrem nos artigos sobre o tema publicados no MilkPoint (clique aqui para acompanhar as discussões em nosso último artigo de mercado).

É justamente nos momentos de baixa de preço, como ocorreu nos últimos 3 meses, que vemos aflorar os mesmos comportamentos, vícios e desconfianças que caracterizam uma relação em grande proporção oportunista de ambas as partes, maximizando os ganhos do presente e impedindo que se crie valor a longo prazo através de uma parceria mais duradoura. Em vez de discutirmos formas de se prever o comportamento da oferta e com isso evitar “montanhas-russas” que são sempre prejudiciais, permanecemos discutido se a oferta aumentou o suficiente para gerar a queda de preços verificada, e quem está pagando o pato.

Nesse contexto em que o relacionamento é quase que puramente oportunista, a migração de fornecedores entre laticínios é elevada, tornando pouco atrativa a proposição de programas e projetos de desenvolvimento contínuo de produtores, já que a probabilidade de determinado produtor deixar a empresa em um momento de mudança de mercado (para cima ou para baixo) é real, dependendo da estratégia do laticínio em questão e de seus concorrentes.

Sem um envolvimento grande entre as partes, a relação tende a se caracterizar quase como um mercado puro, caracterizado por uma troca limitada de informações, em geral restringindo-se a especificações de qualidade, volume e preço, sendo o mercado Spot sua mais clara expressão no setor lácteo.

O primeiro questionamento que fazemos é se faz ou não sentido ter uma outra configuração na relação de fornecedores de leite, levando em conta as características do mercado brasileiro, em que não há regulamentação de preços e há forte concorrência na captação na maioria das regiões.

Fazendo um parêntesis, em mercados como os Estados Unidos, são relativamente comuns contratos de mais de uma década entre cooperativas de fornecimento de leite e laticínios, com garantias e obrigações de suprimento e compra, a preços de mercado mais padrões de qualidade. A cooperativa, por sua vez, tem acordos semelhantes com os produtores, de forma que o laticínio não precisa se preocupar diariamente com a qualidade e quantidade de leite, podendo-se concentrar em sua atividade central, que é a industrialização, desenvolvimento de produtos e comercialização dos lácteos. Nessas parcerias estratégicas, a construção de novas fábricas é discutida em conjunto, levando em conta onde a cooperativa consegue elevar sua oferta de acordo com as projeções de crescimento do laticínio. O compartilhamento de informações estratégicas existe, criando confiança mútua e uma dependência que reforça a cooperação.

Por outro lado, por lá o mercado é altamente regulado, sendo o preço médio do leite ao produtor definido a partir de uma metodologia que lembra a do Conseleite, e onde há inclusive repasse de recursos entre empresas caso os derivados apresentem margens distintas. Assim, uma empresa de leite em pó, por exemplo, pode se dedicar exclusivamente a essa atividade, pois caso o pó remunere menos do que queijos, por exemplo, há um repasse entre empresas para equalizar e reduzir a competição. É evidente que, nesse contexto, a fidelidade entre os elos tende a ser maior, assim como a possibilidade de compartilhamento de informações o e desenvolvimento de uma parceria de longo prazo.

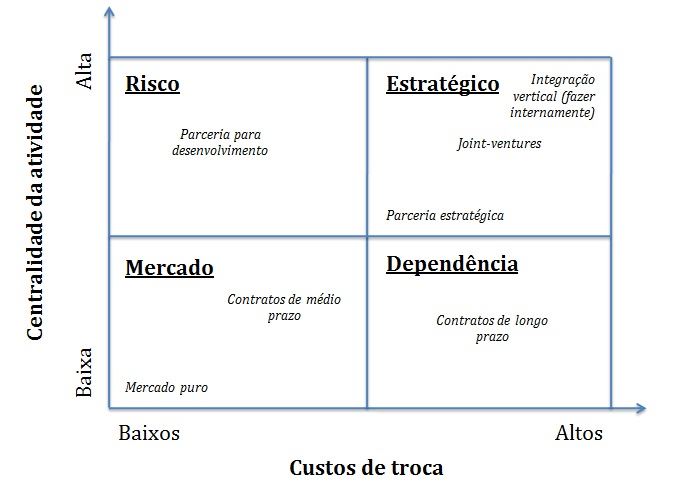

Nosso mercado, certamente, é diferente. Face a isso, pergunto: faz sentido mudar a relação entre indústrias e produtores no Brasil? A figura 1 abaixo oferece uma estrutura para analisar a pertinência dessa proposição. No eixo X, analisa-se o custo de troca do fornecedor; no eixo Y, o quanto aquela atividade/competência é central para criar valor no longo prazo para a empresa. Uma atividade central é aquela cujos benefícios geram valor para o cliente, oferece diferenciação sobre a concorrência e tem potencial de gerar vantagens competitivas no futuro. Para a Nike, por exemplo, o design dos calçados e a gestão da marca têm centralidade muito maior do que a costura, sendo essa atividade mais passível de terceirização.

Exemplificando a relação entre custos de troca e centralidade, vamos considerar a aquisição de materiais de escritório para um laticínio. A atividade apresenta baixo custo de troca (é possível trocar de fornecedor sem grandes custos) e obviamente não é central para a diferenciação da empresa junto ao mercado. Portanto, a relação com os fornecedores tende a se orientar para o mercado puro, sendo inclusive comum que se utilize sites de compra na internet, até em conjunto com concorrentes, já que não é algo central.

Já um call center terceirizado merece uma análise diferente. Os custos de troca são elevados (treinamento de toda a equipe de atendimento, riscos de migração para um concorrente, custos do contrato, que precisa ser altamente detalhado, etc), ainda que não seja central para a estratégia da empresa, sugerindo um contrato de longo prazo, em uma relação de maior dependência.

Trazendo um outro exemplo próximo do setor, a produção integrada de suínos e aves apresenta maior grau de centralidade e custos de troca, fazendo com que o relacionamento seja mais próximo de uma parceria estratégica entre os fornecedores (chamados integrados) e a empresa processadora.

No caso do leite, em um mercado concorrencial como o brasileiro, faz sentido sair do mercado puro (ou algo próximo disso) e irmos em direção a formatos que envolvem maior comprometimento? Ou, melhor, faz sentido para alguma empresa em particular arriscar-se na concepção de um novo formato de relacionamento com seus fornecedores?

Figura 1. Portfólio de relações com fornecedores a partir da centralidade da atividade e custos de troca (Em Administração de Produção e Operações, Corrêa & Corrêa, 2004)

A resposta não é tão simples assim. Acredito que os custos de troca tendem a ser cada vez mais elevados e que a atividade exercerá maior centralidade com o tempo. As razões para isso envolvem a logística, um maior controle sobre o comportamento da oferta, questões relacionadas a qualidade do leite, capacidade gerencial e de crescimento do produtor e, eventualmente, riscos ambientais. Tudo isso faz com que, cada vez mais, ter uma boa rede de fornecedores seja estratégico para o sucesso continuado da empresa. Por outro lado, pode-se argumentar que ainda estamos no estágio inicial desse processo, em um mercado em que ainda há informalidade, inconformidades (fraudes) e um grande distanciamento com o consumidor que, salvo diante de um escândalo, não é lembrado diariamente sobre as questões envolvendo o leite e derivados. Essa realidade justificaria, no presente, as posturas atuais.

Cabe, claro, ao elo mais forte – a indústria, como setor ou individualmente – capitanear esse processo, que implica inicialmente em custos mais altos e no desenvolvimento de competências que antes não eram necessárias. Implica, também, em maior compartilhamento de informações, em maior transparência, algo que o setor em geral não está acostumado a fazer. Implica, por fim, em riscos, que podem ou não ser compensados lá na frente. Difícil decisão.

Minha avaliação é que, na maior parte dos laticínios, há uma percepção de que uma configuração diferente se faz necessária para que consigamos evoluir. É sempre válido lembrar que surfamos nos últimos 15 anos uma onda de crescimento de consumo que, ao que tudo indica, chegou ao seu fim, sendo necessário atuar em outras frentes, como o desenvolvimento de produtos, as exportações, o marketing institucional, a redução de custos. E, claro, a gestão da rede de suprimentos.

Porém, apesar da percepção de que há algo a se fazer, as urgências do presente sempre prevalecem sobre as iniciativas de longo prazo que, além de tudo, implicam em alto risco caso não funcionem, o que contribui para que tudo fique como está.

Nesse sentido, projetos-piloto podem ser interessantes e menos arriscados, sem comprometer o fornecimento ou os custos de captação de matéria-prima de forma significativa, antes de serem implantados de forma mais geral.

Atualmente, entendo que um dos grandes laticínios vem desenvolvendo um projeto inovador nesse sentido (leia mais aqui). Porém, pode-se argumentar que se trata de uma empresa que possui alto valor agregado em seus produtos, onde o leite representa menos do custo final do que, por exemplo, a produção de UHT ou leite em pó, o que em parte faz sentido. Outros estão testando contratos indexados no Cepea mais adicionais de volume e qualidade. Já é um sinal, embora ainda tênue se considerarmos que mesmo programas de pagamentos por qualidade são ainda poucos e nem sempre levados a ferro e fogo, principalmente quando o mercado é comprador.

Ficam, por fim, as perguntas: permaneceremos em um ambiente em que a desconfiança impera, tornando infrutífero o debate e impedindo que se busquem soluções mais duradouras e compartilhadas para os problemas do setor? Em que o desenvolvimento de fornecedores seja limitado devido ao risco de perdê-los no mês seguinte? Em que a agenda do passado ou do presente sempre predomine em relação à agenda do futuro? Em que ganhar 1 ou 2 centavos a mais no mês seguinte vale mais do que ter maior tranquilidade e tempo para gerenciar o seu negócio?

Espero que não, mas reconheço que a necessidade de mudança não é tão óbvia, implica em riscos estratégicos e custos e, caso ocorram, tendem a ser graduais.