FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

De fato, analisando o Retorno Menos o Custo da Ração (figura 1) - o valor que sobra de uma vaca de 20 kg de leite, recebendo 7 kg de ração à base de milho e farelo de soja - conclui-se que o valor de julho de 2012 é o menor dos últimos 5 anos para esse mês. Depois de um início de ano até favorável, com preços do leite mais elevados segurando margens maiores, a situação se deteriorou rapidamente, lembrando que outros custos como mão-de-obra também aumentaram.

As razões para essa situação relativamente inusitada passam por vários fatores. Do lado dos custos, a seca nos Estados Unidos e a desvalorização do Real elevaram as cotações em dólar e em Real, respectivamente. Aliás, se teve alguma conseqüência da desvalorização do Real até esse momento, ela foi negativa: não foi suficiente para inviabilizar as importações, não foi suficiente para estimular as exportações, e resultou em forte elevação da parcela de custos atrelada à moeda norte-americana.

Do lado dos preços, assunto que vem sendo extensivamente comentado no MilkPoint, há uma combinação de oferta elevada, importações, dificuldade de se agregar valor e margens espremidas para a indústria, colocando pressão na produção.

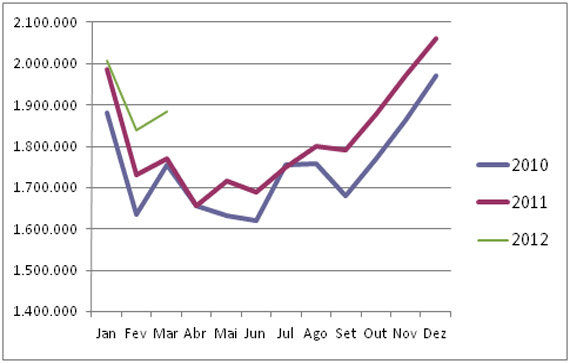

As figuras a seguir ilustram a situação. A figura 2 mostra a oferta no primeiro trimestre, de acordo com o IBGE (pesquisa trimestral do leite). O aumento foi de 4,4%, já significativo, mas fevereiro e março apresentaram elevação ainda maior: 6,3%. Como as chuvas no Centro-Oeste e Sudeste permaneceram favoráveis durante todo o semestre, e como o primeiro trimestre foi até razoável em termos de rentabilidade, é de esperar que essa diferença tenha se mantido ou até ampliado no segundo trimestre. As informações sobre estoque nas empresas em abril, maio e junho corroboram essa possibilidade.

Figura 2. Produção inspecionada de leite (IBGE)

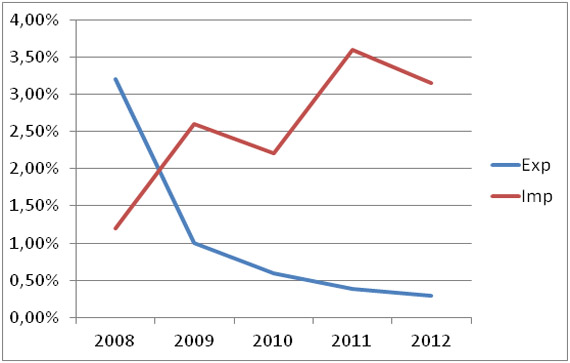

Aliado a essa suposta maior oferta, há o fator importações, que em % do consumo permanece elevado, ainda que em menor intensidade do que no ano passado. Estamos importando cerca de 3,2% de nosso consumo, para exportações praticamente inexistentes (Figura 3). Até junho, foram cerca de 523 milhões de litros de leite em equivalente-leite internalizados, que se somam à oferta mais alta.

Do lado da demanda, o contato com o mercado nos sugere que o consumo não vem forte como veio até 2010. O ano passado, principalmente em seu final, já havia apresentado demanda mais fraca. Parte disso pode ser creditada ao menor crescimento econômico, especialmente do consumo das famílias, que tem sido o pilar do crescimento do PIB a partir do governo Lula e que tem puxado o consumo de lácteos. Por outro lado, o fato do crescimento dos lácteos ter sido muito vigoroso nos últimos anos (o consumo per capita cresceu 40 kg por pessoa de 2000 a 2011) também nos faz pensar que essa taxa de crescimento não pode se manter indefinidamente, ainda que haja espaço para aumento continuado.

Figura 3. Importações e exportações como % do consumo (Fonte: MilkPoint, a partir de dados do MDIC)

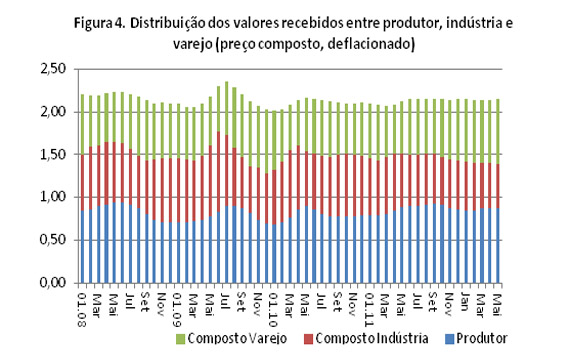

Por fim, entram como ingredientes desse cenário o fato do preço do leite não ter reagido no varejo, além da margem da indústria ter sido reduzida nos últimos meses, principalmente em função dos ganhos crescentes do varejo (Figura 4).

Sobre o primeiro item, considerando um mix dos principais derivados (pó, queijo, UHT e pasteurizado), percebe-se que os valores têm subido muito pouco quando se desconta a inflação - em comparação ao mesmo período de 2009, houve inclusive queda, o que sugere que nosso crescimento de volume não foi acompanhado de preços mais remuneradores para a cadeia como um todo.

Se o varejo não reage, o atacado também não reage - no caso, até caiu se considerarmos que o varejo ampliou suas margens nos últimos anos - tornando difícil a manutenção dos preços ao produtor. Foi o que aconteceu no primeiro semestre.

Todos esses fatores explicam o cenário atual. Qual é perspectiva futura? Diz-se que o melhor remédio para preços baixos são justamente preços baixos. Voltando ao gráfico 1, é sensato pensar que, mesmo com o El Nino trazendo chuvas mais cedo para o Sudeste e Centro-Oeste, a oferta não deve manter o crescimento do primeiro semestre. Isso vale não só para o Brasil, mas para diversos outros países, como os EUA, onde a situação simplesmente não é sustentável.

A oferta mais restrita deve coincidir com alguma recuperação na demanda, fruto das medidas adotadas pelo governo e que podem resultar em algo positivo no quarto trimestre. Com isso, pode haver escassez de leite, com conseqüente elevação dos preços no atacado e no varejo.

Na realidade, essa é a única alternativa, diante dos atuais custos de produção. E não é só o leite que sofre: a suinocultura e a avicultura estão em situação pior, uma vez que a milhodependência e a sojadendência são maiores do que no leite. Nas últimas semanas, o preço do suíno, por exemplo, já sofreu forte alta.

Não há solução sem alguma inflação (ou então o governo limita as exportações de milho e soja para que essa conta seja dividida entre mais setores). Qual é o risco? A entrada de leite importado, caso a recuperação no mercado externo demore mais do que no mercado interno. Funciona assim: em ambos os mercados, a situação não é sustentável, mas no externo é ainda pior, já que os preços internacionais estão abaixo de US$ 3.000/tonelada, o que daria um leite mais ou menos a R$ 0,65/litro. Assim, quanto maior o preço interno em relação ao externo, mais atrativas são as importações. Essa defasagem entre o preço interno e o externo ocorre em função das restrições à entrada de produto importado: impostos de importação de pelo menos 27% para produto de fora do Mercosul (na maior parte do tempo inviabilizado essa origem) e limite de 3.600 toneladas de leite em pó da Argentina por mês, o que evita uma enxurrada de lácteos.

Porém, com preços baixos lá fora e bem mais altos aqui dentro, o estímulo a entrada de leite aumenta. Gradativamente, a oferta no exterior vai se ajustando à demanda em um novo ponto de equilíbrio (preços mais baixos desestimulam produção e estimulam consumo), mas há estoques nos Estados Unidos e, também, esse processo não é imediato. Assim, se o cenário interno permite melhora, digamos, nos próximos meses, e o externo ainda não, o descolamento aumenta e mais leite pode entrar aqui, nivelando os preços novamente. Espera-se, porém, que já nesse ano tenhamos uma recuperação dos preços no exterior, reduzindo esse risco, que hoje existe.

Por mais que o mantra da eficiência, gestão profissional, utilização racional de suplementos como complemento de volumosos de qualidade e não substituto de sua escassez seja entoado nesse momento, a situação é preocupante.

No médio prazo, é possível que tenhamos um 2013 com menor crescimento da produção e, mais do que isso, muitas áreas atualmente utilizadas com a produção de alimento para o leite sendo convertidas em milho e soja, o que seria natural diante dos preços conseguidos com esses alimentos nesse momento, com previsão de continuidade por algum tempo. O resultado, já conhecemos: em algum momento, corrida para o leite, com forte elevação de preços e a volta da volatilidade que tem feito parte do histórico recente do setor.