Saber calcular corretamente o custo de produção é uma condição básica para realizar a avaliação econômica da atividade leiteira. O que vou abordar nesse artigo é um problema que observo frequentemente em trabalhos técnicos, artigos científicos e, principalmente, em diversos aplicativos de gestão que estão aparecendo no mercado.

Para começar, preciso dizer que existem diversas metodologias para se apurar e organizar os custos de produção, no entanto, vou fazer a distinção das duas que acho mais importantes: a forma clássica de dividir os custos em Custo Fixo e Variável e a metodologia de Custo Operacional. O problema que eu vejo, é que muitas vezes, as metodologias são “misturadas” em uma única planilha de custo, causando confusão e dificuldade de entendimento dos indicadores.

Vou descrever sucintamente os princípios destas metodologias e depois mostrar um exemplo de como montar corretamente em uma planilha.

O método clássico que divide os custos em fixos e variáveis tem sua origem na teoria econômica e faz parte de um conjunto de conhecimentos amplamente ensinados nas academias. São inúmeras as obras e livros textos que apresentam essa classificação e é difícil precisar uma data de sua origem.

Em linhas gerais, o que determina se um custo é fixo ou variável é o período de análise que está se levando em consideração, ou seja, se é no curto ou no longo prazo.

Curto prazo é definido como um período de tempo no qual temos pelo menos um fator de produção fixo. Já o longo prazo, é definido como o período de tempo em que todos os fatores de produção podem variar. Então, ser fixo ou variável é relativo ao horizonte de tempo de análise, entendido?

Em geral, para calcular o custo de produção do leite ao longo de um ano deve-se usar uma abordagem de curto prazo, pois neste intervalo existem diversos fatores que são considerados fixos, tais como os galpões, salas de ordenha, cercas, pastagem, casas, maquinários e veículos.

Os principais custos que estão associados aos fatores fixos são as depreciações e os custos de oportunidade. Além disso, outros fatores que não se alteram em função do volume produzido, também são considerados fixos, como por exemplo, as despesas administrativas e alguns impostos e taxas.

Continua depois da publicidade

Os custos variáveis são aqueles que podem ser alterados no curto prazo e variam em função do volume produzido. Por exemplo, quanto mais se produz leite em um ano, maiores serão os gastos anuais com alimentação, energia, combustíveis, medicamentos etc.

Por essa classificação, o custo total é dado pela soma dos custos variáveis e custos fixos.

A metodologia de Custo Operacional é bem mais recente e foi desenvolvida para auxiliar o governo a determinar o preço a ser pago pelo leite na época em que havia tabelamento de preços no Brasil. A obra de referência é o artigo de Matsunaga e seus colaboradores, que foi publicada em 1979 no boletim técnico do Instituto de Economia Agrícola de São Paulo. Desde então, essa forma de classificar os custos se difundiu, se aprimorou e atualmente é amplamente utilizada.

Pela abordagem de Custo Operacional, os itens que compõem os custos são classificados em custos explícitos ou implícitos.

Os custos explícitos são aqueles que envolvem desembolso do produtor, como por exemplo alimentação, energia, combustíveis, medicamentos, mão de obra contratada.

Já os custos implícitos são aqueles que não tem desembolso de dinheiro como as depreciações, custos de oportunidade do capital e da mão de obra própria (familiar).

Nesta metodologia, os itens dos custos são agrupados em:

- Custo Operacional Efetivo (COE) que é a soma dos custos explícitos;

- Custo Operacional Total (COT) que adiciona ao COE o valor das depreciações e da mão de obra familiar;

- Custo Total (CT) que adiciona ao COT o valor do custo de oportunidade do capital empatado.

Portanto, note que os princípios das duas classificações são diferentes, mas os itens que às compõem são os mesmos. Por isso, defendo sempre não misturar em uma planilha de custo as diferentes metodologias.

Continua depois da publicidade

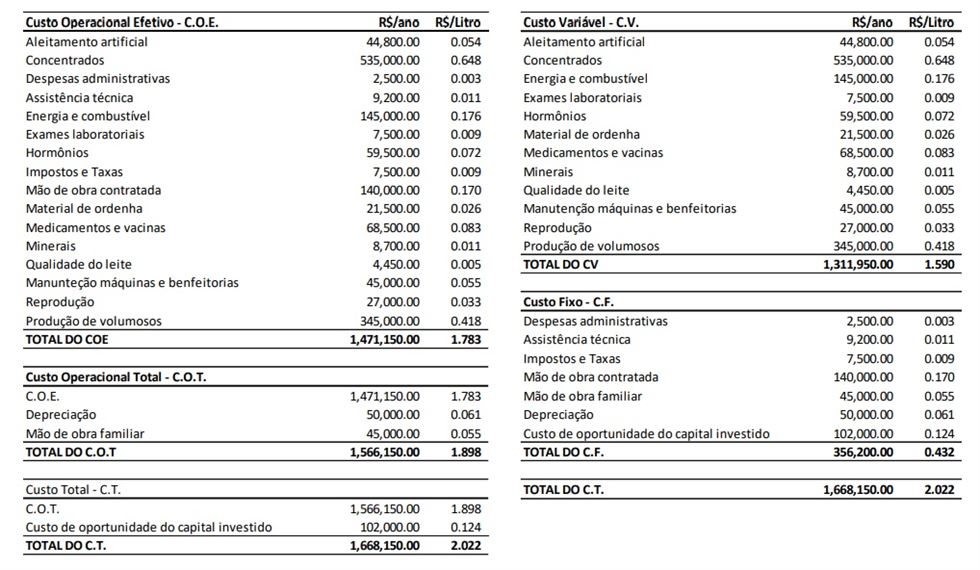

Na tabela abaixo estão representadas corretamente as separações dos custos pelas duas metodologias. Notem que temos os mesmos itens e valores em ambos os casos, só que eles são agrupados de forma diferente. Note ainda, e que na última linha, o valor do Custo Total é o mesmo nos dois casos.

Os dados da planilha são meramente ilustrativos e não correspondem a uma região ou ano específico*

Fazendo uma analogia bem simples, é como se você pegasse todas as suas roupas e reorganizasse elas em um novo guarda-roupa. As roupas não mudam, mas a organização sim, entende?

Portanto, escolha a melhor forma para você organizar os seus custos e não misture as coisas, combinado?

> Conta pra gente nos comentários como faz a separação dos custos da sua fazenda!

Referências

Matsunaga, M., Bemelmans, P.F., Toledo, P.E.N. De, Dulley, R.D., Okawa, H., Pedroso, I.A., 1979. Metodologia de custo de produção utilizada pelo IEA. Agric. em São Paulo. Bol. Técnico do Inst. Econ. Agrícola 1, 123–139. http://www.iea.sp.gov.br/ftpiea/rea/tomo1_76/artigo3.pdf