No mês anterior iniciamos nossa abordagem sobre os custos de produção. Lembro que é importante o entendimento desses conceitos para que seja possível avançar e tratar de outros temas mais complexos nas análises econômicas.

No mês anterior iniciamos nossa abordagem sobre os custos de produção. Lembro que é importante o entendimento desses conceitos para que seja possível avançar e tratar de outros temas mais complexos nas análises econômicas.Vimos que conforme o nível de produção o custo pode ser fixo ou variável. Só para relembrar rapidamente, o custo variável é aquele que varia conforme a quantidade de produto produzida, ou seja, quanto mais eu produzo, maior meu custo variável.

Além disso, também é importante termos em mente que o custo total de produção constitui importante elemento auxiliar na administração de qualquer empreendimento e representa a soma dos valores de todos os recursos (insumos), operações (serviços) e de capital (custo de oportunidade), utilizados no processo de produção (CANZIANI et al., 2004; YAMAGUCHI et al., 1997). No entanto, em alguns momentos não desejamos analisar o custo total e para isso temos outras opções, sendo que destaco duas mais usuais.

Entendida essa classificação amplamente utilizada na agropecuária, podemos avançar e conhecer mais algumas.

Você já ouviu falar em custo médio?

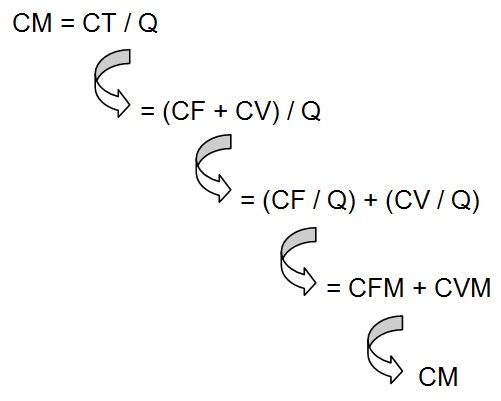

É mais uma possibilidade para você calcular! O custo médio é representado pelo símbolo CM.

Vejamos a fórmula:

Para obter o custo médio devemos primeiro calcular o custo total (CT) de produção.

Na sequência dividimos esse custo total pela quantidade de produto produzida, ou seja, no caso da produção de leite, dividimos o custo total pela quantidade total de leite produzida.

Bem, se eu dividido o custo pela quantidade tenho o custo por unidade de produto, certo? Então o custo médio é o custo por litro de leite. Por isso é um custo muito importante para os produtores, pois rapidamente se compara com o preço de venda do produto.

Esse custo médio pode ainda ser calculado para o custo variável e o custo fixo. Vamos às fórmulas...

CVM = CV / Q

CFM = CF / Q

É fácil, basta dividir o custo variável pela quantidade de leite produzida para obter o custo variável médio.

Para o custo fixo médio, o raciocínio é o mesmo: divido o custo fixo pela quantidade de leite produzida. Agora, aqui vale destacar o seguinte: o custo fixo é um valor fixo, certo? Portanto, quanto mais eu aumento a quantidade, menor meu custo fixo médio. Se eu produzo muito leite vou repartindo meu custo fixo pelos litros de leite e o valor fica menor. No entanto, temos que lembrar que até certo ponto o aumento da produção compensa, pois há ganhos de eficiência, mas isso pode inverter perdendo-se eficiência com aumento da quantidade produzida. Por isso, sempre temos que analisar o sistema como um todo e não somente números isolados. Por exemplo, posso tentar aumentar a produtividade das vacas, pensando num rebanho com números fixos de animais, e isso vai reduzir meu custo fixo médio, no entanto, se eu usar muito mais insumo o custo médio variável pode aumentar e o custo médio total passa a ser mais alto que aquele anterior com menor produtividade das vacas.

Consegue perceber essa relação?

Vamos traduzir em fórmulas...

E o custo marginal?

Temos mais um custo, o custo marginal, que representa quanto o custo aumenta a cada unidade adicional produzida.

Por exemplo, eu tenho a produção de 100 litros de leite com custo total de R$ 88,00. Se eu produzir 101 litros de leite, meu custo total passará a ser R$ 88,49. Então o custo marginal seria de R$ 0,49. Isso é o resultado de R$ 88,49 – R$ 88,00. Portanto o custo marginal é a diferença de custo obtida com o acréscimo de produção de um litro de leite.

Esse custo marginal tende a diminuir quando o nível de produção é baixo, mas a partir de determinado ponto ele torna-se crescente.

Vamos ainda falar de mais um custo...

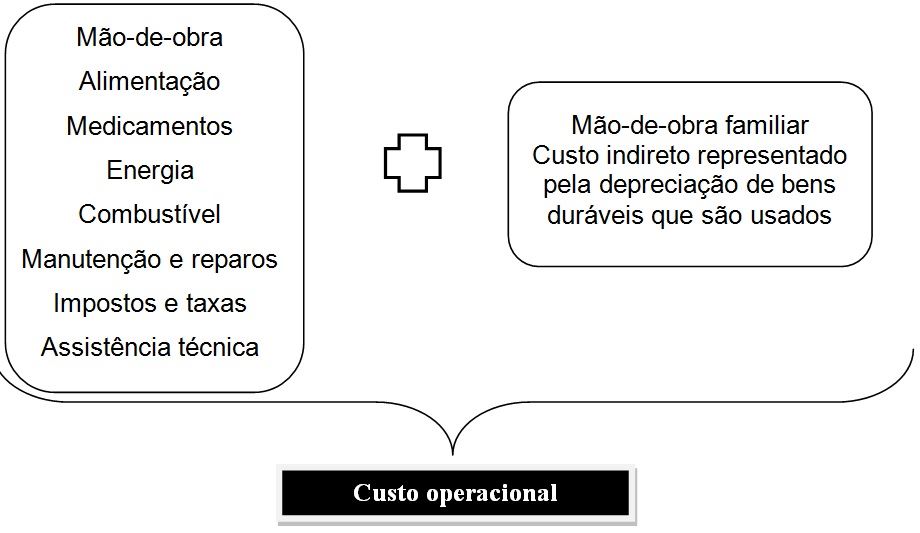

Custo operacional

O custo operacional total é composto por todos os itens considerados de custo direto + mão de obra familiar e custo indireto (MATSUNAGA et al., 1976).

Custo operacional efetivo

Pode-se ainda utilizar o custo operacional efetivo que é o custo total sem o custo de depreciação de operações de máquinas e equipamentos e veículos e materiais consumidos ao longo do processo e ciclo produtivos e o custo de oportunidade do capital investido (LOPES et al., 1999).

Com isso inserimos mais seis conceitos de custos.

Lembrem-se de que muitos trabalhos de estudo econômico não realizam cálculo completo com todos os custos, por isso é importante que vocês conheçam as classificações para entender o que aquele resultado significa.

Não saber o conceito do custo pode levar a conclusões erradas por não se considerarem os critérios corretos.

A não inclusão de todos os custos da atividade pecuária nos cálculos pode gerar resultados inconsistentes para escolha de um determinado sistema de produção, por serem subestimados ou superestimados, os índices para a análise econômica. Os custos de itens como depreciação, manutenção e impostos, que têm peso nos cálculos, podem alterar bastante as conclusões quando inseridos no modelo. Quando se faz a opção por trabalhar com determinado custo específico em detrimento de outros é importante que sejam pesados os pros e contras e se analise quais os itens são necessários naquele momento.

Com isso esclarecido podemos partir para aplicações práticas no próximo mês!