O IBGE divulgou nesta terça-feira, 08/06, os dados finais da Pesquisa Trimestral do Leite, referentes à captação no primeiro trimestre de 2021. A prévia, divulgada em maio, apontava uma queda de 3,3% em relação ao quarto trimestre de 2020, mas um aumento de 1,3% em relação ao mesmo trimestre do ano anterior.

Continua depois da publicidade

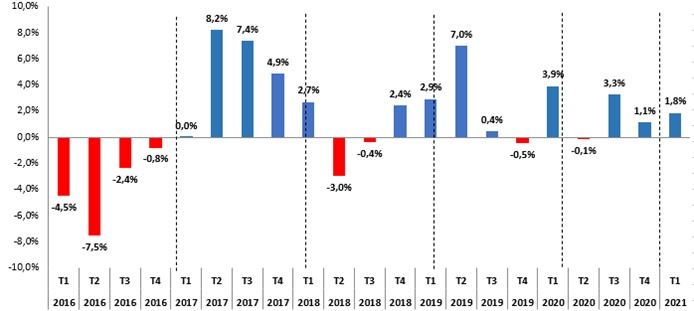

Com os dados já consolidados, observamos uma queda de 3,5% em relação ao último trimestre de 2020, e um aumento de 1,8% em relação ao primeiro trimestre de 2020. O Gráfico 1 mostra a relação da variação de cada trimestre em relação ao mesmo trimestre do ano anterior.

Gráfico 1. Captação - Variação em relação ao mesmo trimestre do ano anterior.

Fonte: elaborado pelo MilkPoint Mercado baseado em dados do IBGE.

A aquisição de leite cru resfriado no 1°T de 2021 foi de 6,5 bilhões de litros. Se comparada ao que foi observado no 1°T de 2020, temos um acréscimo de 114,6 milhões de litros, que podem ser atribuídos ao aumento da aquisição no Rio Grande do Sul, que cresceu 6% (+52 milhões de litros), Santa Catarina com crescimento de 5% (+38,35 milhões de litros), Paraná crescendo 3% (+32,10 milhões de litros) e Goiás com crescimento de 4% (+28,14 milhões de litros).

Comparativamente, estados como São Paulo, Mato Grosso e Minas Gerais tiveram uma queda de aproximadamente 62,9 milhões de litros, sendo que São Paulo captou 3% a menos, Minas Gerais 6% a menos e Mato Grosso captou 10% a menos do que em 2020.

Em uma análise por cada região, tivemos Sul e Sudeste se destacando com as maiores captações, apresentando 2.62 bilhões de litros no Sudeste e 2,57 bilhões de litros no Sul. Mesmo com as quedas apresentadas anteriormente, Minas continua sendo responsável pela produção de 25,3% do leite brasileiro.

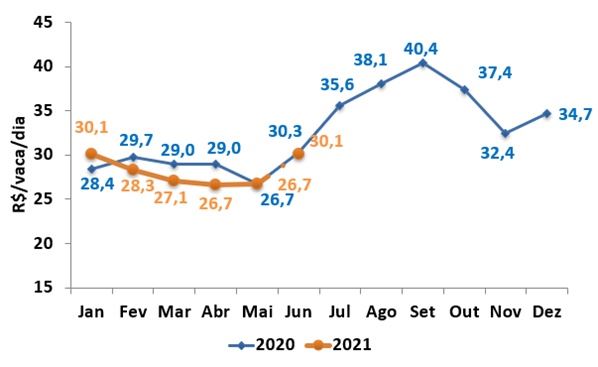

Uma variável que nos ajudaria a entender este aumento da captação no primeiro trimestre de 2021 frente ao primeiro trimestre de 2020 é a rentabilidade ao produtor, aferida pelo RMCR. No final de 2020, esta se mostrou 19% mais elevada do que o que era apresentado no início do ano, alavancando a produção leiteira (há uma defasagem entre a elevação da RMCR e seu efeito na captação/produção). Este cenário mudou drasticamente no início de 2021, conforme nos mostra o gráfico 2.

Gráfico 2. RMCR (R$/vaca/dia) - ano x ano - deflacionado.

Fonte: elaborado pelo MilkPoint Mercado com base em dados do DERAL/SEAB/PR e do Cepea – deflacionados pelo IGP-DI.

No primeiro trimestre de 2021, tivemos a influência dos altos preços dos grãos como ponto determinante nos valores observados no Gráfico 2. Com isso, temos 2021 começando com o RMCR de janeiro 15% mais baixo do que o que era observado em dezembro de 2020. O efeito desta queda no RCMR deve ser verificado na produção do 2º trimestre de 2021.