FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Em momentos desafiadores do mercado, quem está do outro lado da mesa muitas vezes se torna o vilão. Não é raro ouvir por aí: “Tal grupo está prejudicando o mercado, subiu demais os preços, ou reduziu de menos”. E vice-versa.

No fundo, sabemos que não há um único vilão e que os reflexos do mercado são multifatoriais. Entretanto, pela óptica das variações percentuais, vamos avaliar a movimentação nos últimos meses para diferentes indicadores, desde custo de produção até os preços dos lácteos no varejo.

A movimentação da indústria

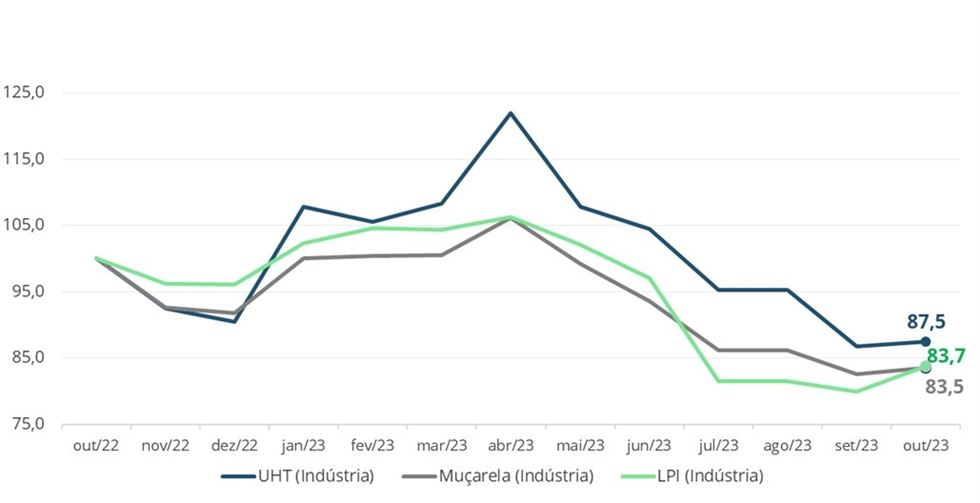

Abaixo, analisamos a movimentação dos preços de out/22 a out/23, em base 100, para 3 categorias de produtos da indústria: UHT, Muçarela e Leite em Pó Industrial.

- UHT: dentre os lácteos, o UHT é o produto que apresenta maior volatilidade em seus preços. Na reta final de 2022 o produto teve uma diminuição mais expressiva nos preços, fechando o ano com variação negativa maior do que as outras 3 categorias. No entanto, com a virada do ano, as indústrias iniciaram o ano mais otimistas e elevaram os valores. De março para abril, os preços deram outro avanço expressivo e, desde então, com um consumo mais travado, os preços vieram em queda até setembro e, mais recentemente, apresentaram pequeno aumento em outubro, fechando com uma redução de cerca de 12,5% nos 12 meses anteriores;

- Muçarela: a tendência de preços para muçarela seguiu comportamento similar ao do UHT, mas com variações percentuais menores. Nos 2 meses de principais aumentos, janeiro e abril, a categoria apresentou altas de 9% e 6%, respectivamente. Em outubro, a categoria apresentou uma deflação em 12 meses de 16,5% - superior a do UHT.

- Leite em Pó Integral Industrial: nesse período de 12 meses, um dos principais fatores que pressionou os preços de todos os derivados lácteos foi a elevação das importações. Dentre as categorias afetadas, sem dúvidas, o leite em pó é a que mais sofreu diretamente, refletindo em uma deflação de -16,3%

Gráfico 1. Variação dos Preços de Vendas da Indústria (out/22 = 100)

Fonte: MilkPoint Mercado

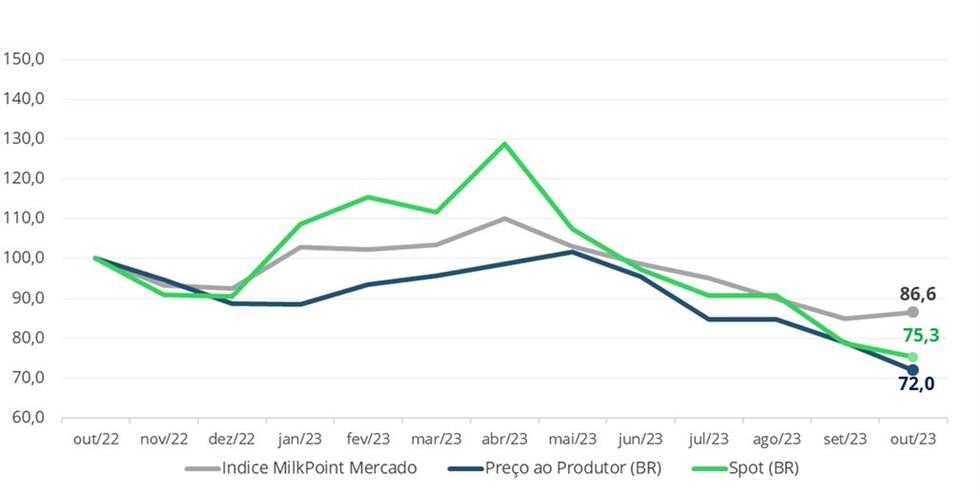

Abaixo, também podemos comparar a variação nos últimos 12 meses do Índice de Preços do Atacado do MilkPoint Mercado (cesta de lácteos) com o custo do leite (pago ao produtor e no mercado Spot). Vemos que as 3 categorias apresentaram redução na reta final de 2023. Depois, o mercado tentou iniciar o ano com um movimento de alta, mas não emplacou. Devido à maior dificuldade nas vendas dos derivados lácteos e com preços da indústria sob pressão, o preço do leite também foi impactado.

Gráfico 2. Variação do Índice de Preços da indústria vs Custo do Leite (out/22 = 100)

Fonte: MilkPoint Mercado

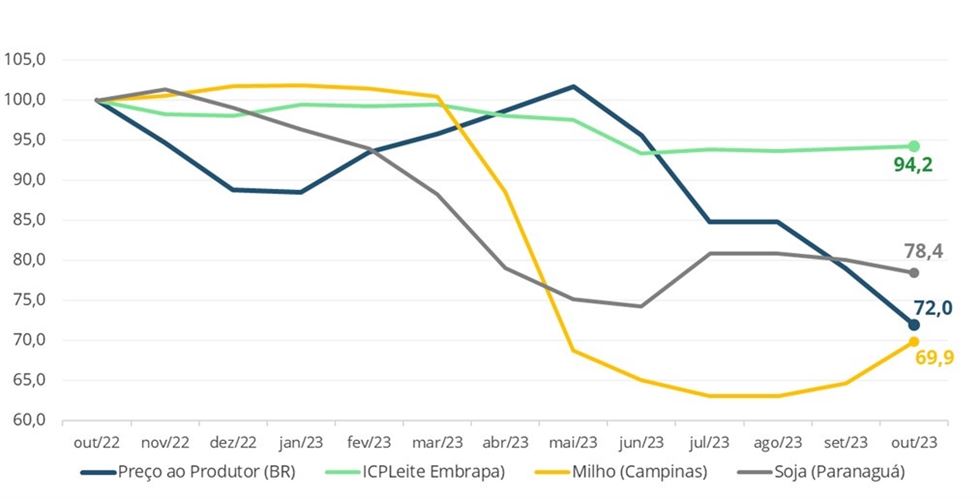

É importante destacar que o gráfico acima avalia a variação percentual no período, sendo necessário também ponderar pelo ponto de partida de cada valor. Na média BR, por exemplo, o leite spot em outubro/22 estava em R$2,60/litro enquanto o preço médio ao produtor estava em R$2,85/litro. Nesse cenário, mesmo com variação percentual menor nos 12 meses, o leite no mercado spot fechou outubro/23 abaixo do preço pago ao produtor.

Gráfico 3. Preço pago ao produtor vs Preço do leite Spot - média BR

Fonte: CEPEA e MilkPoint Mercado - elaborado pelo MilkPoint Mercado

O panorama para o produtor

Para o produtor, como observado no gráfico 3, em outubro o preço recebido pelo leite ficou 28% abaixo do valor recebido no mesmo mês do ano anterior. Apesar desse desafio do lado da receita, o custo de produção geral manteve-se controlado, principalmente influenciado pela queda dos preços dos grãos no último ano.

Gráfico 4. Variação do Preço do Leite ao Produtor vs Indicadores de Custo de Produção (out/22 = 100)

Fonte: CEPEA e Embrapa - elaborado pelo MilkPoint Mercado

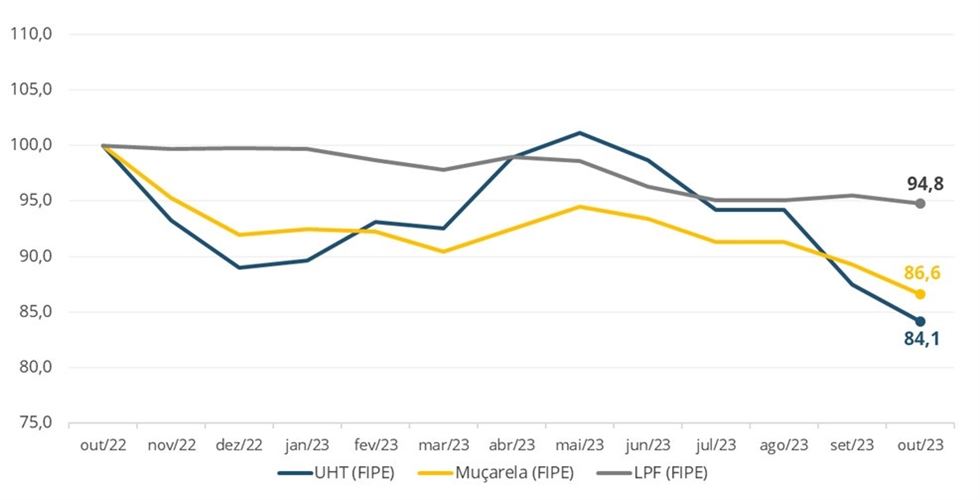

Os preços no varejo

No varejo, os preços aos consumidores finais apresentaram menor volatilidade, como mostra os dados da FIPE para vendas na cidade de São Paulo. O leite em pó fracionado apresentou uma pequena redução de -5%. A Muçarela apresenta uma deflação de -13,4% (vs 16,5% da indústria). Já o UHT apresentou diminuição na reta final de 2022, voltou a subir no início de 2023 e, agora, voltou a apresentar reduções mais acentuadas.

Gráfico 5. Variação dos preços para os principais derivados lácteos no varejo (out/22 = 100)

Fonte: FIPE - elaborado pelo MilkPoint Mercado

Para ampliar a comparação dos preços praticados no varejo em relação aos preços da indústria, podemos visualizar um histórico mais amplo da diferença percentual entre os dois valores (spread), considerando os preços do varejo da FIPE para cidade de São Paulo e o preço médio do MilkPoint Mercado para o estado de São Paulo.

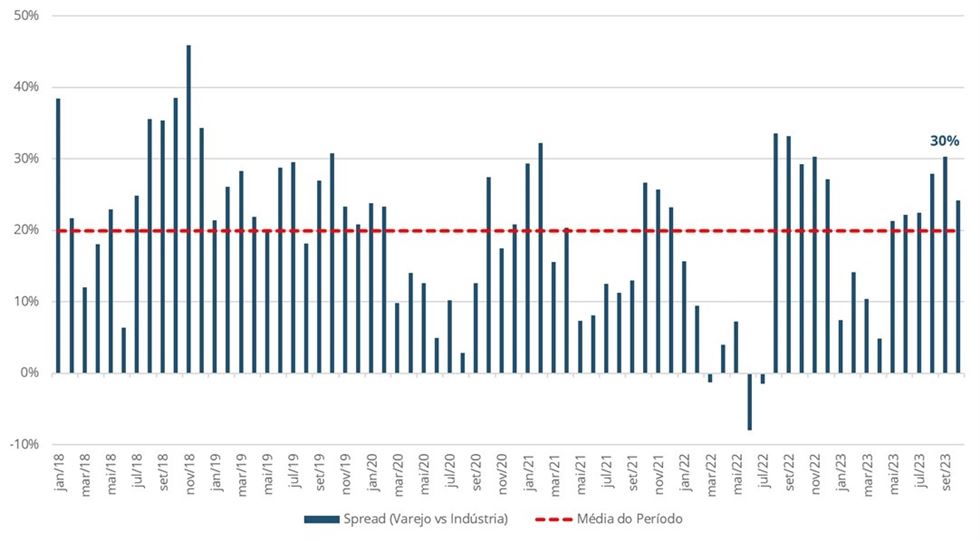

Gráfico 6. UHT - Diferença percentual do preço de venda no varejo vs preço de venda da indústria

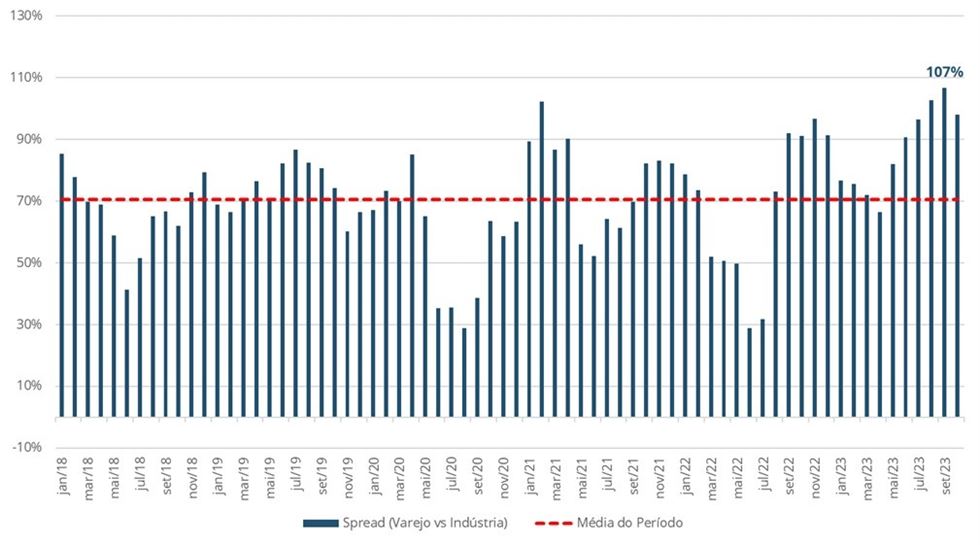

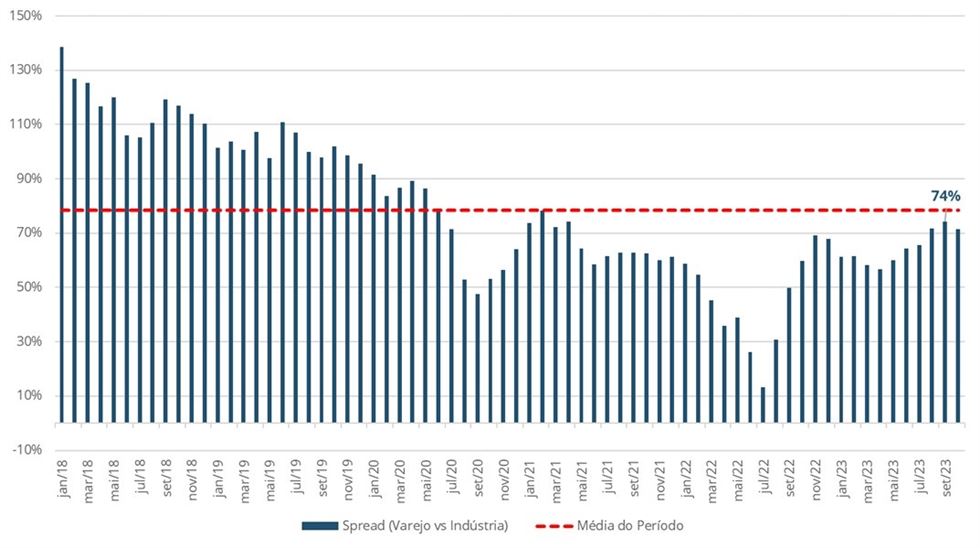

Fonte: FIPE e MilkPoint Mercado

Gráfico 7. Muçarela - Diferença percentual do preço de venda no varejo vs preço de venda da indústria

Fonte: FIPE e MilkPoint Mercado

Gráfico 8. Leite em Pó Fracionado - Diferença percentual do preço de venda no varejo vs preço de venda da indústria

Fonte: FIPE e MilkPoint Mercado

Percebe-se que desde maio deste ano, quando os preços da indústria começaram a cair, o varejo ampliou a diferença no preço de venda em relação ao custo. A muçarela, por exemplo, atingiu a maior diferença percentual para o período analisado. Isso sinaliza certa “gordura” para que os cortes observados no varejo recentemente (como visto no gráfico 5) continuem nos próximos meses.

As variações em 2023

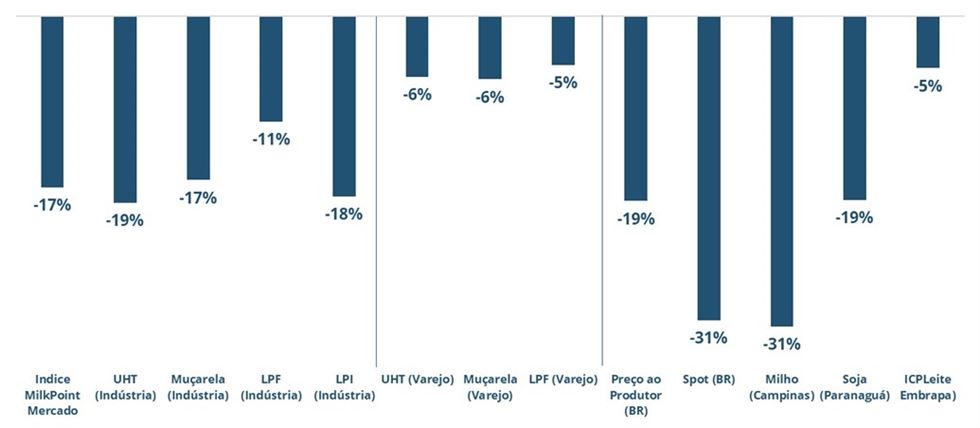

Tendo um recorte temporal mais curto, analisando somente as variações deste ano, tendo como ponto de partida as médias de janeiro-2023, vemos no gráfico abaixo as variações do ano até outubro. Observa-se uma redução dos preços para todas as categorias analisadas, tanto de custos como de venda. Nota-se também que um ponto bastante discutido no setor, de que os preços no varejo nesse período reduziram menos do que nos outros elos (o que dificultou a reação do consumo em certa medida) – o que de fato ocorreu, conforme evidenciado no gráfico.

Gráfico 9. Variação acumulada de janeiro a outubro de 2023

Fonte: FIPE, CEPEA, Embrapa e MilkPoint Mercado - elaborado pelo MilkPoint Mercado.

Quais as tendências para essas categorias neste restante de 2023:

- Preço ao produtor: após um ciclo de queda de preços desde maio, os primeiros movimentos de reação nas vendas dos produtos lácteos em outubro e a disponibilidade de leite mais estável indicam uma perspectiva de maior estabilidade nos preços pagos ao produtor nos próximos meses;

- Custo de produção de leite: os mercados futuros apontam pequenos aumentos das cotações de milho para o final do ano, se comparado aos preços atuais. Todavia, os valores seguirão em patamares inferiores aos do final de 2022, registrando deflação no ano;

- Preços da Indústria: assim como refletido no preço ao produtor, as vendas dos derivados da indústria vinham em uma longa sequência de recuos. No mês de outubro, o mercado mostrou maior firmeza e os preços voltaram a registrar variações positivas, o que indica cenário mais favorável para o restante de 2023.

- Preços no Varejo: este é o elo do qual se espera maior variação dos preços. Como visto nos gráficos acima, a redução do grupo do varejo neste ano foi inferior às observadas para o produtor e para a indústria. Esse movimento de redução dos preços no varejo tem ficado mais expressivo nos últimos meses e deve seguir em novembro e dezembro, o que tem potencial de elevar o consumo da cesta de lácteos.