A situação de produtores e indústrias lácteas este ano está igualmente crítica.

Começando na base da cadeia, os preços de milho e soja seguem pressionando fortemente os custos de produção na fazenda e, pior, o cenário futuro (principalmente para o milho, com uma provável frustração da 2ª safra) indica que este cenário persistirá, pelo menos, até o final do ano.

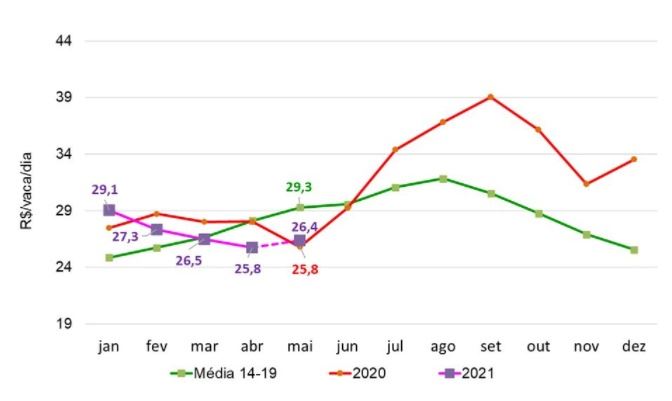

Sem uma contrapartida proporcional em preços de leite, a rentabilidade dos produtores vem caindo fortemente (veja o gráfico 1, com a evolução do RMCR), o que tende a repercutir (negativamente) em produção nos próximos meses — isso sem falar na relação (bastante desvantajosa para o leite) em relação à arroba de boi e as questões climáticas que vem atrapalhando a produção de forrageiras em diferentes bacias.

Gráfico 1. Evolução do RMCR – Proxy da rentabilidade do produtor de leite.

Fonte: elaborado pelo MilkPoint Mercado com base em dados do Cepea e do Deral/Seab/PR.

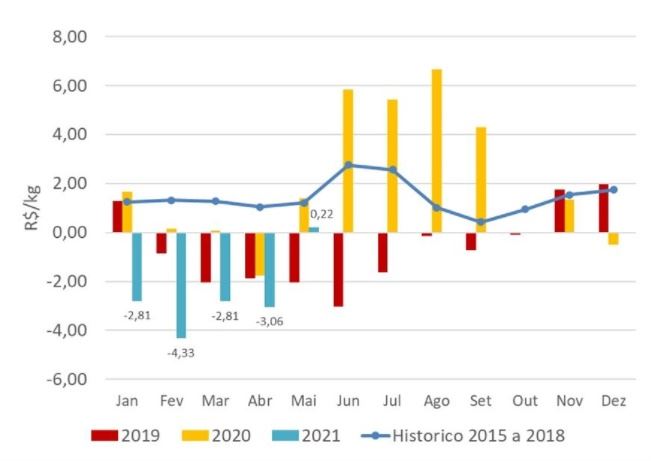

Os preços pagos pelo varejo à indústria estão subindo fortemente, principalmente na muçarela e no leite UHT; a muçarela subiu R$ 6/kg (isso mesmo, seis Reais por quilo!) desde a terceira semana de abril e o leite UHT aumentou 50 Centavos por litro na venda da indústria ao varejo. Isso significa que a indústria está “nadando de braçada” em relação a suas margens de lucro, certo? Errado!

Como mostram os gráficos 2 e 3, tanto o UHT quanto a muçarela devem fechar o mês de maio com margens levemente positivas, depois de 4 meses bastante ruins e de margens negativas.

Gráfico 2. Evolução das margens aparentes da Muçarela.

Fonte: elaborado pelo MilkPoint Mercado com base em dados próprios e do Cepea.

Gráfico 3. Evolução das margens aparentes do leite UHT.

Fonte: elaborado pelo MilkPoint Mercado com base em dados próprios e do Cepea.

Assim, tanto produtores quanto a indústria (ao menos nas cadeias de leite UHT e queijos) estão no “fio da navalha” entre o lucro e o prejuízo. O cenário para os próximos 2 a 3 meses é de oferta muito restrita em relação à produção nacional (além da rentabilidade baixa, estamos em plena entressafra nas principais bacias do país).

Esta baixa oferta explica os fortes aumentos observados no leite spot nas últimas quinzenas e aponta para subidas fortes no leite ao produtor.

No caso do spot, na média Brasil apurada aqui pelo MilkPoint Mercado, a elevação de preços foi de 53 Centavos/litro da segunda quinzena de abril até o momento (curioso e irônico notar que, em equivalente leite, praticamente todo o aumento verificado na venda do UHT e da muçarela já foi repassado no spot).

Toda a cadeia então passa a olhar para o consumo e o repasse de preços pelo varejo. A economia dá alguns sinais de reação — alguns bancos revisam (para cima) suas projeções de PIB e as notícias são de reação de venda no varejo — mas os chamados “fundamentos” ainda são relativamente frágeis.

Estamos “pisando em ovos” e, provavelmente, quebrando uma boa parte deles.

*Fonte da foto do artigo: Freepik