FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

A maior oferta de leite levou o preço a cair na maioria das regiões, ainda que a redução tenha em média sido pequena. Segundo os dados do Cepea, a média dos preços pagos aos produtores em janeiro apresentou queda de 1,18% frente ao valor de dezembro e, quando comparado ao mesmo período do ano passado, a queda foi de 1,49%. As curvas de preços podem ser observadas no gráfico 1, que traz os valores já corrigidos para a inflação.

Gráfico 1. Preços ao produtor, corrigidos pela inflação (Fonte: MilkPoint, a partir dos dados do Cepea/USP).

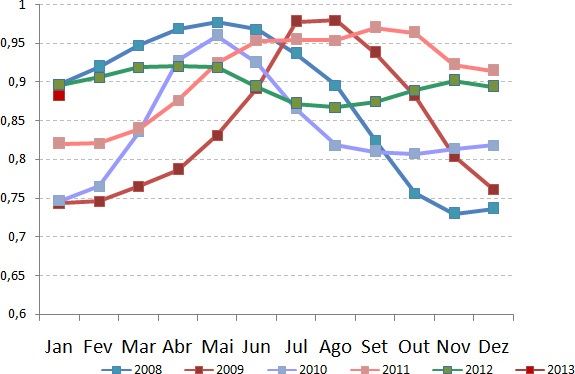

Ao observarmos os valores pagos em janeiro em comparação com o valor de pico no ano anterior (Gráfico 2), é possível verificar que, neste ano, assim como já havia ocorrido no ano passado, o preço recebido pelo produtor nessa época, em média, pouco se alterou. Isso pode sinalizar uma mudança no tradicional comportamento de safra, quando os preços caíam significativamente, como ocorreu por exemplo em 2008 e 2009. Nos últimos 9 anos, em 4 a queda na chamada safra foi modesta, podendo significar que o comportamento histórico de preços pode não ser mais a referência para o comportamento.

Gráfico 2: Valor pago em janeiro em relação ao valor mais alto pago no ano anterior (Fonte: MilkPoint, a partir de dados do Cepea/USP)

Apesar de preços que se mantiveram relativamente estáveis e em um patamar elevado comparado às médias dos últimos anos, a rentabilidade se deteriorou em 2012, fruto da elevação dos custos, fato que ficou evidente na recente pesquisa feita pelo MilkPoint, em que o custo de produção foi apontado pelos usuários do site como o maior desafio para 2013. (Clique aqui para ver o resultado da pesquisa)

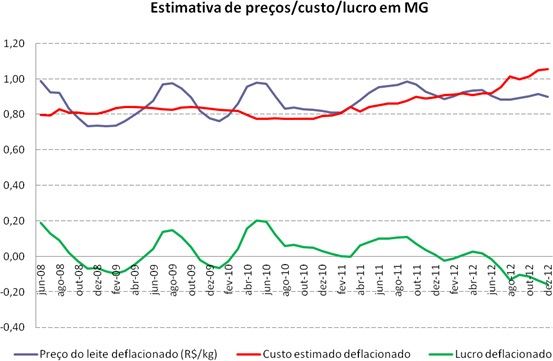

Em uma simulação feita pelo MilkPoint, é possível visualizar que os aumentos nos custos de produção durante o ano fizeram com que o produtor perdesse sua rentabilidade, trabalhando boa parte do ano no vermelho (Gráfico 3). O gráfico 3 é feito a partir dos dados do ICPLeite/Embrapa e preços do leite em Minas Gerais apontados pelo Cepea/USP. No entanto, como o ICPLeite/Embrapa trabalha com os valores relativos apenas, nós arbitrariamente colocamos o valor de R$ 0,525/litro como custo em julho de 2007, corrigindo a partir daí pela inflação. A diferença entre as linhas azul e vermelha, representadas na linha verde, é a lucratividade, considerando que esse produtor não teve nenhum ganho de produtividade nesse período, o que evidentemente não deve ter ocorrido. O gráfico mostra que preços estáveis e relativamente elevados (ou no mínimo na média) não foram suficientes para garantir lucro para esse produtor hipotético.

Gráfico 3. Estimativa de preços/custos/lucro de um produtor de leite em Minas Gerais

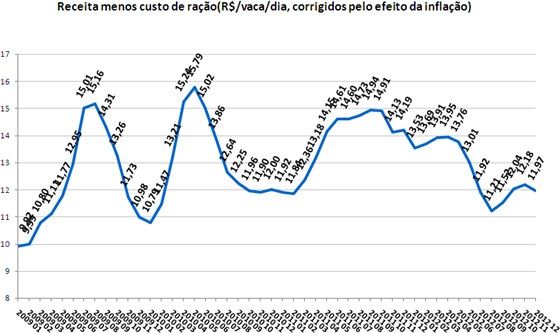

Essa realidade pode ser comprovada também pela análise da receita menos o custo da ração para uma vaca de 20 kg/dia, sendo o resultado corrigido pela inflação. Observa-se que em 2012 os valores permaneceram muito abaixo dos anos anteriores (em 2012 a média anual foi 12,72 R$/vaca/dia, e em 2011 e 2010 foram respectivamente 13,80 e 13,01). Esse é mais um indicativo de que preços não significam muito em um ambiente de custos voláteis, uma vez que a variação nos custos muda toda a relação. (Gráfico 4)

Gráfico 4: Receita menos custo da ração

Essa realidade coloca dúvidas sobre o crescimento da oferta nesse ano, ainda que não tenhamos os problemas climáticos de 2012. Nesse momento, a oferta é mais alta como de costume, resultando em estoques e em alguma redução nos preços no atacado de UHT e queijos, mas o comportamento para os próximos meses, diante da rentabilidade comprometida, é de ajuste para baixo.

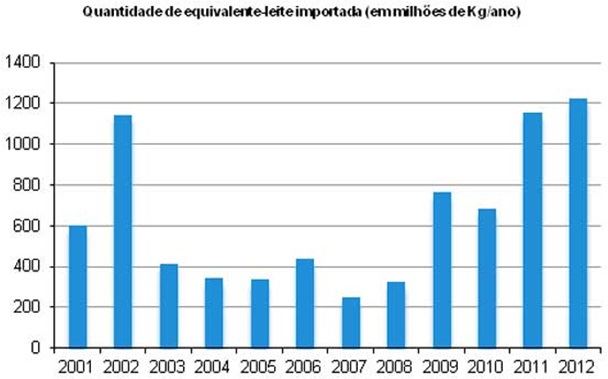

Ainda há um outro ponto relevante para o mercado interno que é a entrada de produtos lácteos importados. Em 2012, foram internalizados 1.224 milhões de litros de leite contra 114 milhões de litros exportados, resultando em um crescimento de 7,5% no déficit da balança comercial de lácteos, em equivalente-leite, na comparação 2012 x 2011. (Gráfico 5).

Gráfico 5: Quantidade de equivalente-leite importada (Fonte MDIC, elaboração MilkPoint)

Por outro lado, os preços externos recuperaram-se nas últimas semanas, embora não na velocidade esperada, já que a produção da Nova Zelândia superou as expectativas. De qualquer forma, as importações estão mais caras e o câmbio está ao redor de R$ 2,00 colocando menor ímpeto nas importações. Aliado a isso há um fator novo: houve mudança na aplicação da alíquota de ICMS em operações interestaduais para produtos importados desde janeiro, que passa a ser de 4%, tornando-se menos vantajoso internalizar produtos, além de ser um argumento de barganha para os atacadistas nacionais.

Além do ICMS interestadual para importados, o Brasil renovou recentemente o acordo de cota de importação de leite em pó com a Argentina permitindo a entrada de até 3,6 mil toneladas mensais.

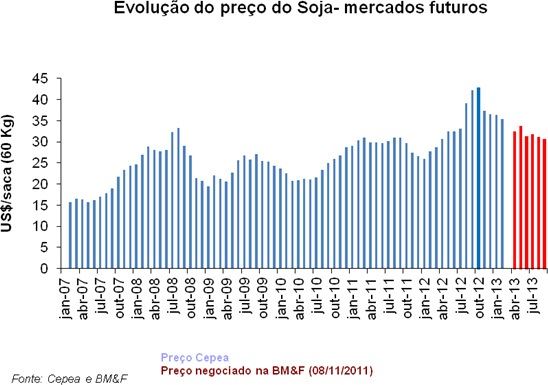

Um provável resultado para todo esse cenário de baixa rentabilidade e importações menos vantajosas, nos leva a prever uma possível recuperação nas cotações nos próximos meses, o que depende do comportamento dos fatores acima, evidentemente.Mais certo do que o aumento das cotações é que, mais para o meio do ano, haja um certo alívio nos custos de produção, já que as cotações futuras de milho e soja na BM&F sinalizam redução nas cotações (Gráficos 5 e 6), embora isso vá depender do desenvolvimento da safra norte-americana neste ano.

2013 começa difícil para o produtor, que já vem combalido pela baixa rentabilidade de 2012. Essa situação, por outro lado, pode favorecer uma eventual melhoria nas condições de preço a partir de março. Veremos.

Gráfico 6: Evolução de preços de milho

Gráfico 7: Evolução de preços de soja