O mês de março foi de elevação nos valores médios de todos os derivados lácteos integrantes dos levantamentos do MilkPoint Mercado (referentes aos preços de venda da indústria). Mesmo assim, o momento é de grande incerteza, e afirmar que o período foi positivo para a cadeia é um tanto quanto delicado.

Neste texto, iremos analisar as causas desta elevação de preços, a recepção do varejo ao movimento e o que deve ditar o ritmo dos acontecimentos no setor durante o próximo mês.

No início do mês de março, o cenário do setor lácteo era bastante difícil. Após um 2020 de preços dos derivados elevados na maior parte dos meses, desde outubro o setor lidava com a perda de força no mercado, e este enfraquecimento foi acentuado a partir de janeiro.

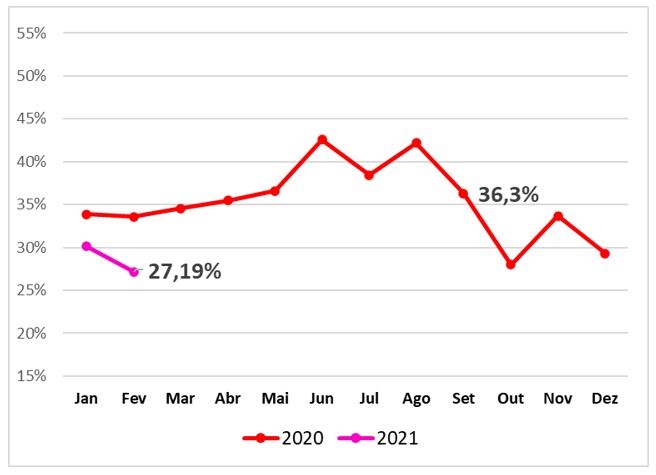

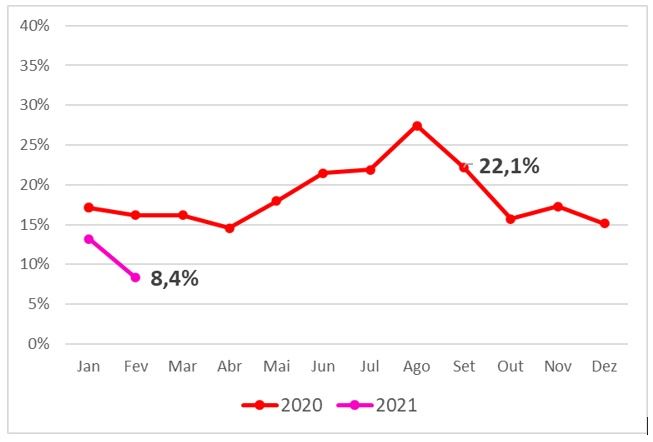

Ao fim de fevereiro, o saldo para o UHT, por exemplo, era de preço médio 8,8% inferior ao de janeiro e 31,1% menor que o de setembro. Na muçarela, o cenário era ainda pior em termos de preço: -12,6% em relação a janeiro e -42,4% em relação a setembro.

Esta dificuldade clara no repasse de preços fez com que a “parte” da indústria no preço final do UHT chegasse a apenas 27,2% no segundo mês de 2021. Em setembro, este valor era de 36,3%. Na muçarela, neste aspecto, o problema foi ainda maior: em fevereiro, 8,4% do valor final do queijo era da indústria. Em setembro, eram 22,1%.

Continua depois da publicidade

Este aperto fez com que o valor pago pela matéria prima também apresentasse redução no período – ainda que não tão acentuada quanto a dos derivados. O preço médio pago ao produtor em março/2021, pelo leite entregue em fevereiro, foi de R$ 1,94/litro, 19,8% inferior ao valor de setembro.

Gráfico 1 – Participação da indústria no preço final do leite UHT ao consumidor

Fonte: CEPEA / FIPE / Elaboração própria – MilkPoint Mercado

Gráfico 2 – Participação da indústria no preço final da muçarela ao consumidor

Fonte: CEPEA / FIPE / Elaboração própria – MilkPoint Mercado

A partir dos dados acima (e pelos gráficos abaixo), podemos inferir que a capacidade da indústria em repassar baixas para o produtor pela matéria-prima é menor do que a do varejo em pagar menos pelo derivado. Este é justamente o principal ponto de atenção com relação ao mês de março.

Com estoques de UHT em níveis inferiores ao que vinha sendo observado – 9,8 dias de produção em estoque no início de março, contra 13,1 dias em fevereiro – as indústrias buscaram um repasse de tabela ao varejo desde a primeira semana do mês, estendendo o movimento para todos os derivados. A disparada de preço do Leite em Pó Integral no leilão GDT do dia 02/03/2021 (+20,7%) fez com que o movimento ganhasse força, e os repasses foram repetidos ao longo das semanas seguintes.

Em meio a elevação nos valores dos derivados, o menor volume de importações (em março, média diária de toneladas importadas foi 17,8% inferior a de fevereiro) e a expectativa por uma janela de exportações do leite brasileiro (em março, a média diária de toneladas exportadas já foi 28,4% superior as de fevereiro), as negociações pelo leite spot na 2ª quinzena de março tiveram preços bastante superiores aos da quinzena anterior: a média Brasil foi de R$ 2,29/litro, uma alta de R$ 0,39/litro ou 20,2%. Este movimento, entretanto, se mostrou precipitado durante os dias finais do mês.

Apesar da tentativa da indústria em subir o patamar dos preços dos derivados ter sido repetida até a 3ª semana, a última semana foi de redução nos valores praticados em busca de algum volume de vendas. Sem grande demanda pelo consumidor final, e muita incerteza acerca das medidas restritivas para combate ao coronavírus, o varejo travou as compras no nível de preços mais elevado proposto, e obrigou que houvesse cessão dos valores por parte da indústria.

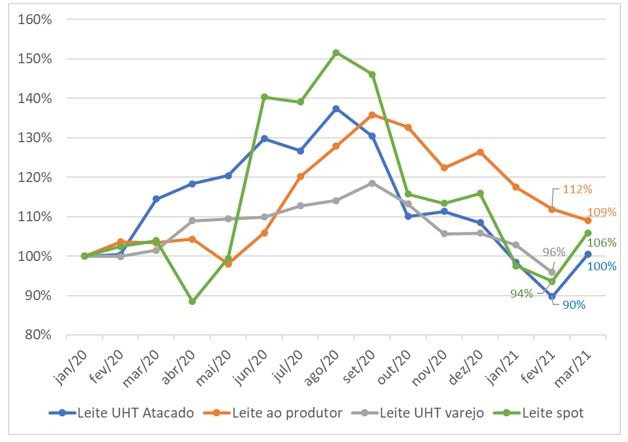

Gráfico 3 – Índice de Preços – UHT e Leite Fresco (Preço em janeiro/2020=100)

Fonte: CEPEA / FIPE / Elaboração Própria – MilkPoint Mercado

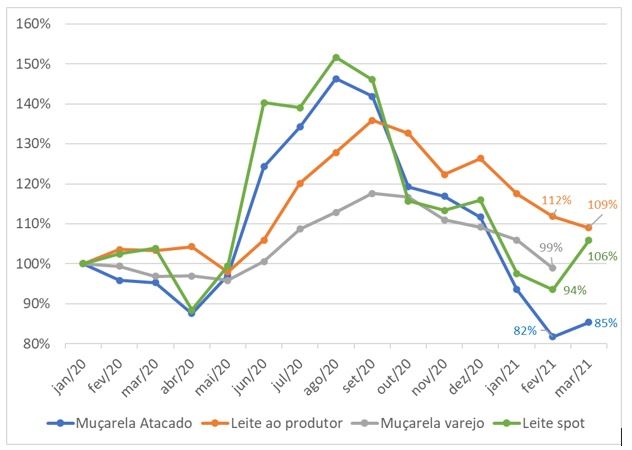

Gráfico 4 – Índice de Preços – Muçarela e Leite Fresco (Preços em janeiro/2020=100)

Fonte: CEPEA / FIPE / Elaboração Própria – MilkPoint Mercado

Sendo assim, está claro que não há sustentação do mercado no momento para preços em níveis maiores do que os que vêm sendo praticados. É válido destacar que, atualmente, as dificuldades dos produtores não podem ser direcionadas a indústria, assim como as dificuldades da indústria não podem ser direcionadas ao varejo.

O grande problema está no consumo final. É difícil imaginar mudanças positivas nos valores sem que haja choque na demanda por parte do consumidor final. E aqui está a esperança para o mês de abril: ainda que o valor a ser gasto com o novo auxílio emergencial seja inferior ao que tivemos em 2020, é provável que o montante ajude a impulsionar um maior consumo das famílias, que pode ser traduzido em melhora para a cadeia láctea.

Aliado a restrição de oferta imposta pelas menores importações e possíveis exportações, este maior consumo pode ser a “bala de prata” para melhores margens para todos os elos. A conferir!