A produção de leite mundial no ano de 2011 cresceu em 3,2% ou em 22,6 milhões de toneladas com relação a 2010 (dados de produção de leite de vacas e de búfalas, corrigido para 4% de gordura e 3,3% de proteína), de acordo com dados divulgados na Conferência de Lácteos do International Farm Comparison Group (IFCN). Esse crescimento foi maior do que em 2010 (16,3 milhões de toneladas) e também maior do que o crescimento recorde anterior, registrado em 2005/2006. Para colocar o valor de 22,6 milhões de toneladas em perspectiva - isso é mais do que a produção anual de leite da Nova Zelândia.

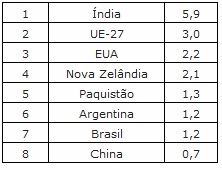

A produção de leite mundial no ano de 2011 cresceu em 3,2% ou em 22,6 milhões de toneladas com relação a 2010 (dados de produção de leite de vacas e de búfalas, corrigido para 4% de gordura e 3,3% de proteína), de acordo com dados divulgados na Conferência de Lácteos do International Farm Comparison Group (IFCN). Esse crescimento foi maior do que em 2010 (16,3 milhões de toneladas) e também maior do que o crescimento recorde anterior, registrado em 2005/2006. Para colocar o valor de 22,6 milhões de toneladas em perspectiva - isso é mais do que a produção anual de leite da Nova Zelândia.Os principais direcionadores desse crescimento têm sido os preços favoráveis do leite e as condições climáticas. Além disso, o aumento do teor de gordura do leite nos Estados Unidos teve um impacto. Além dos países mostrados na tabela abaixo, a África do Norte e Oriental contribuíram para o crescimento. Uma redução na produção de leite foi observada em Rússia, Ucrânia, Bielorrússia e Irã.

Principais países que direcionarão o crescimento

Custos de produção de leite e resultados econômicos das fazendas em 2011

Resultados preliminares das comparações do IFCN indicam que o aumento nos custos dos alimentos animais em 2011 (+38,5%) direcionaram o custo de produção de leite para cima. O aumento no custo foi mais forte em sistemas de produção de leite de alto rendimento. Além disso, um amplo número de países emergentes, como China, Índia e Brasil, mostraram aumento nos custos direcionados pelos maiores níveis dos salários. Em termos de lucratividade de fazendas leiteiras, o ano de 2011 mostrou bons resultados à medida que na maioria dos países, o preço do leite aumentou mais do que os custos. Os resultados finais serão publicados no IFCN Dairy Report 2012, em outubro.

Previsão para produção de leite em 2012 e 2013

Na Conferência Anual de Lácteos do IFCN, cada pesquisador previu o crescimento da produção de leite em 2012 e 2013 para seu país. A experiência da conferência do ano passado mostrou uma qualidade muito boa de previsão. O IFCN previu um crescimento na produção de leite m 2011 de 22,5 milhões de toneladas e ficou muito próximo das 22,6 milhões de toneladas. A previsão do IFCN nesse ano é baseada no nível de preço do leite (US$ 40 por 100 quilos) e considerando o atual nível de preço dos alimentos animais. Baseado nisso, o IFCN espera que a produção de leite cresça em 20-22 milhões de toneladas em 2012 e 2013.

Preços mundiais do leite e seus direcionadores

Em maio de 2012, o preço mundial do leite (baseado no preço para leite em pó desnatado e manteiga) caiu para um nível de US$ 35 por 100 quilos. Esse preço está afetando o preço do leite ao produtor em quase todos os países do mundo e está direcionado por um equilíbrio entre oferta mundial e demanda. Isso significa que uma mudança na produção de leite e no consumo para cada região do mundo teve um impacto. O mapa do mundo abaixo está mostrando qual região teve um excedente ou um déficit em 2010. O atual baixo nível do preço do leite é resultado de um forte crescimento na oferta de leite em importantes regiões com excedentes que foi maior do que o crescimento na demanda em regiões de déficit.

Cálculos de excedente ou déficit por país ou região: produção de leite menos demanda por leite. Demanda regional: população regional e consumo per capita médio de leite por país. Suposição adicional para Índia: nenhum leite distribuído é consumido na região onde é produzido. Observação: a região de Moscou e a cidade são mostradas como uma só, a região de Buenos Aires e a cidade são mostradas como uma, Santiago do Chile = região metropolitana. Abreviações regionais: EUA: CA = Califórnia; ID = Idaho; WI = Wisconsin; FL = Flórida. China: IM = Inner Mongólia; HL = Heilongjiang Sheng.

Preço no Mercado mundial e sua volatilidade no futuro

No período de 30 meses de novembro de 2009 a abril de 2012, os preços no mercado mundial se mantiveram estáveis em um alcance de US$ 40-US$ 50 por 100 quilos de leite. Nesse período, o crescimento da demanda por leite foi um pouco mais forte do que o crescimento na oferta e os volumes que faltaram foram supridos por estoques. Agora, os preços relativamente altos do leite criaram uma situação onde a oferta de leite é maior que a demanda. Como resultado, o preço do leite caiu para menos de US$ 40 por 100 quilos.

O quão volátil o preço futuro mundial será depende bastante da construção de estoques estratégicos e da transmissão de sinais dos preços mundiais aos produtores de leite e consumidores. Se essa transmissão é rápida, o que significa que os preços aos produtores e consumidores acompanham os preços mundiais, a volatilidade será baixa. No caso de baixos preços mundiais, os produtores de leite recebem o sinal para produzir menos. Os preços aos consumidores cairão, o que levará a um aumento no consumo de leite. Ambos ajudam a trazer a oferta e a demanda a um equilíbrio.

Se a transmissão não ocorrer ou se for lenta, a volatilidade será muito maior, à medida que os produtores e os consumidores não receberão os sinais de preços.

Existe uma série de indicações de que a indústria de lácteos está enfrentando uma baixa transmissão do preço do leite, especialmente em períodos em que os preços declinam. Nesse cenário, os preços mundiais do leite podem ser cíclicos, como é muito comum nos mercados de gados bovinos e suínos. Se esse for o caso, a questão principal é quanto durará o ciclo de uma altura para a outra. No passado, esse tempo foi de 3 a 3,5 anos até que os preços mundiais alcançaram níveis muito altos no final de 2008 e começo de 2011. Uma vez que esse é o comprimento do ciclo, a fase de altos preços mundiais de leite ocorrerá em 2014.

O texto é do IFCN traduzido e adaptado pela Equipe MilkPoint.