FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

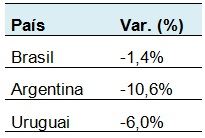

A conjuntura atual do mercado de leite brasileiro tem favorecido o produtor. Os preços do leite estão 11,9% acima dos níveis apresentados no mesmo período do ano passado, reflexo da queda na oferta nacional de lácteos: a captação da indústria no primeiro trimestre foi 1,4% inferior com relação ao mesmo período de 2012. Outro fator que influenciou na escassez de oferta no mercado nacional foi a queda na produção de dois países que exportam para o Brasil: Argentina e Uruguai. No primeiro trimestre, a Argentina teve queda de 10,6% na captação de leite, em comparação com o mesmo período de 2012. Já o Uruguai viu a captação de leite pela indústria reduzir-se em 6% para a mesma época do ano. Devido a esta situação, mesmo com a queda na oferta nacional, as importações brasileiras de lácteos no primeiro semestre deste ano foram 14,9% menores do que na primeira metade de 2012.

Tabela 1 – Variação na captação de leite 1º T 2013 x 1º T 2012

Fonte: IBGE, INALE e MAGyP

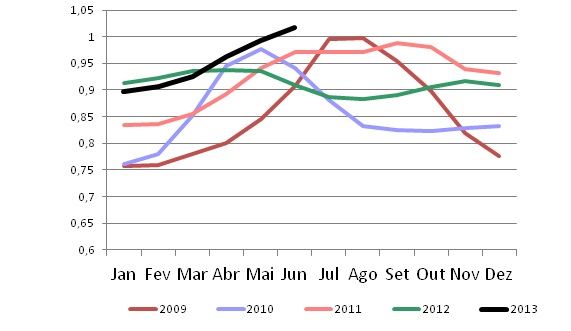

No entanto, é esperado que os agentes econômicos, no caso os produtores, reajam a estes incentivos de preço e aumentem sua produção, de forma a aproveitar ao máximo a situação favorável do mercado. Para os próximos meses, teremos o pico de safra da região Sul em agosto, que deve ocasionar uma desaceleração na alta dos preços (alguns agentes de mercado apostam em redução nas cotações nessa região em função da maior oferta pontual). Segundo informações obtidas pelo MilkPoint, a safra de leite do Sul vem crescendo a um ritmo significativamente superior ao do ano passado, dando maior sustentação às projeções de estabilidade/queda de preços no curto/médio prazo.

Gráfico 1 – Preços do leite (R$/Litro) deflacionados pelo IGP-DI

Fonte: CEPEA/ESALQ

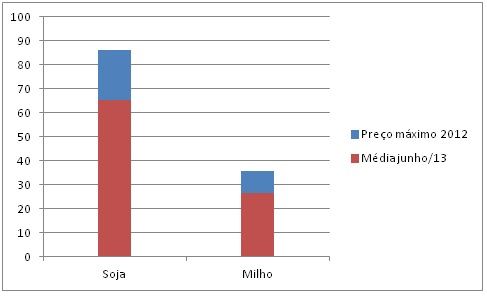

Outro fator importante neste contexto de melhor situação de mercado para a produção de leite foi a queda no preço dos grãos após a forte alta ocorrida no 2º semestre do ano passado, devido à seca que comprometeu a safra dos Estados Unidos. O indicador de Soja CEPEA/ESALQ Paraná apresentou valor médio em junho 24,2% menor que o pico de 2012 (R$65,28/saca em junho contra R$86,14 em 5/9/2012). O milho também apresenta comportamento semelhante, o valor médio de junho foi 26,3% menor que o pico de 2012 (R$26,45/saca em junho contra R$35,90 em 4/12/2012).

Gráfico 2 – Soja e Milho - Preço máximo de 2012 x Média Junho de 2013

Fonte: CEPEA/ESALQ

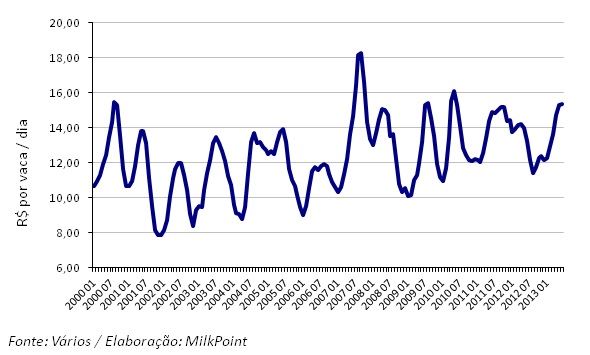

A rentabilidade em 2013 vem crescendo consistentemente desde janeiro, devido aos fatores já mencionados. Simulações do MilkPoint mostram que a Receita Menos o Custo da Ração para uma vaca de 20kg/dia no mês de junho foi a maior observada desde maio de 2010.

Gráfico 3 - Receita Menos Custo da Ração (vaca de 20kg/dia), deflacionada

No entanto, o mesmo fator que afetou o mercado de grãos no ano passado começa a preocupar: a seca nos Estados Unidos. Segundo o “Drought Monitor” do USDA, que monitora e avalia as regiões que sofrem de seca nos EUA, 44% do país está em condições de seca “moderada a excepcional”. Embora a maior parte desta seca concentre-se na região em que a produção de grãos não é tão relevante, o oeste americano, esta foi a terceira semana seguida em que houve aumento na área do país com seca, o que fez com que diversos analistas de mercado norte-americanos acendessem o sinal amarelo quanto às probabilidades de extensão desta seca no leste americano, a região produtora de grãos. Há também a recente valorização do dólar, que teve a taxa de câmbio elevada em 12,4% do início de maio até a primeira semana de junho. Tal oscilação da moeda americana torna vantajosa a exportação de produtos, o que faz com que a comercialização de milho e soja intensifique-se, causando aumento em seus preços.

Figura 1 – Mapa da seca nos EUA – 02 de julho de 2013

Fonte: USDA

Há também a questão da demanda interna. O IPCA (Índice Nacional de Preços ao Consumidor Amplo) calculado pelo IBGE apresenta alta acumulada de 6,7% nos últimos 12 meses, valor acima da meta do governo, que é de 6,5%. Já a valorização acumulada nos últimos 12 meses do leite UHT no varejo medida pelo IPCA é de 20,4%. Aliado ao baixo crescimento econômico brasileiro (0,9% em 2012 e previsão de 2,3% para 2013), fica difícil esperarmos estabilização destes preços no varejo, ainda mais com a perspectiva de aumento da oferta de leite na segunda metade do ano.

Devido a todo este cenário do mercado, o produtor de leite deve trabalhar com cautela para o segundo semestre – principalmente de outubro em diante - após o bom desempenho do primeiro semestre. No entanto, é cedo para um quadro mais claro, até porque o contexto internacional depende muito da oferta de leite na Oceania a partir de agosto. Informações coletadas pelo MilkPoint sugerem que os altos preços do leite no mercado internacional estão animando os produtores locais, sendo o cenário mais provável o aumento da oferta de leite, trazendo um ajuste nos preços externos.