FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

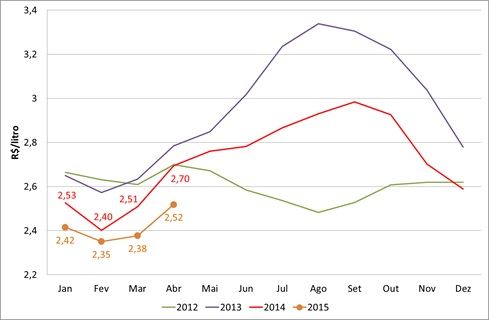

“Do fim para o começo”, iniciando nossa análise pelos preços de varejo, verifica-se que, até abril, os valores médios acumulados para o leite UHT (observe o gráfico 1), em valores deflacionados (isto é, já descontando a inflação) ficaram 4,0% abaixo dos valores no mesmo período de 2014. Analisando somente o preço de abril, o valor de 2015 é 6,5% menor que o de 2014 – uma diferença de R$ 18 Centavos/litro este ano.

Gráfico 1. Preços do leite UHT – Varejo da cidade de São Paulo

Fonte: Elaborado por MilkPoint Inteligência com dados do IEA e da FIPE

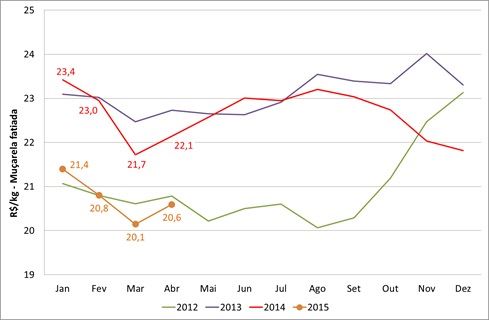

O mesmo cenário é percebido para a muçarela (fatiada – observe o gráfico 2). O preço acumulado nos supermercados e varejistas de janeiro a abril de 2015 é 8,1% mais baixo que o de 2014, já descontando a inflação, sendo o valor de abril 7% menor que no mesmo mês do ano passado.

Gráfico 2. Preços da Muçarela fatiada – Varejo da cidade de São Paulo

Fonte: Elaborado por MilkPoint Inteligência com dados do IEA e da FIPE

Os sinais da ponta consumidores efetivamente não são auspiciosos. Alguns setores, como os iogurtes, apontam queda de volume de vendas de quase 6%, enquanto muitas empresas no setor de queijos indicam redução de volumes entre 8% e 20% em relação ao ano passado.

Neste cenário, os preços do atacado, que desde janeiro ensaiaram uma tendência mais forte de subida, permaneceram bastante estáveis durante o mês de abril, resultado da “briga de foice no escuro” entre indústrias e supermercados nas negociações de preços. Como mostram os gráficos 3, 4 e 5, tanto o leite UHT, quando a Muçarela e também o leite em pó industrial “andaram de lado no mês de abril”.

Gráfico 3. Preços do leite UHT no atacado – Referência: cidade de Sâo Paulo

Fonte: Milkpoint Mercado

Gráfico 4. Preços da Muçarela no atacado – Referência: cidade de Sâo Paulo

Fonte: Milkpoint Mercado

Gráfico 5. Preços do leite em pó industrial no atacado – Referência: cidade de Sâo Paulo

Fonte: Milkpoint Mercado

Basicamente, dado este cenário e os cenários de preços do leite fresco (matéria-prima), tanto no spot quanto ao produtor, à exceção do leite em pó industrial (que hoje é a melhor opção de margens para o setor industrial) a indústria está “trocando seis por meia dúzia” em suas operações de processamento. Inclusive, durante o mês de abril, muitos tradicionais queijeiros deixaram de produzir seus derivados para direcionar leite ao mercado spot que, em algumas bacias (principalmente no estado de Minas Gerais) estava com preços bastante convidativos, fruto de ação localizada de empresas específicas.

Desta forma, o spot (como se vê no gráfico 6) entrou no mês de maio menos “valente” do que vinha se apresentando desde janeiro deste ano, com média de preços bastante semelhante aos da segunda quinzena de abril. A dispersão de preços indicada no gráfico é resultado de precificação diferente nas diferentes bacias leiteiras e, nos maiores valores, da realidade específica de mercado em Minas Gerais, conforme já comentado.

Gráfico 6. Preços do leite spot – Média Brasil

Fonte: Milkpoint Mercado

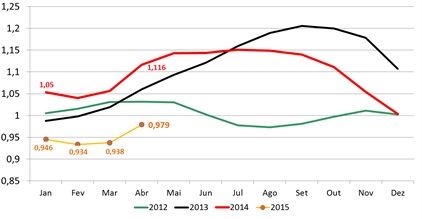

A situação também não vem sendo fácil ao produtor de leite, principalmente por conta dos preços recebidos até o momento. Analisando a média Brasil dos valores brutos reportados pelo CEPEA (também descontando a inflação – gráfico 7), conclui-se que os valores médios de janeiro a abril deste ano ficaram 11% abaixo dos preços praticados em 2014 (média Brasil de preços brutos de R$ 0,95/litro vs. R$ 1,07/litro em 2014).

Gráfico 7. Preços médios Brasil ao produtor – Valores brutos (*)

Fonte: Elaborado por MilkPoint Inteligência, a partir de dados do CEPEA

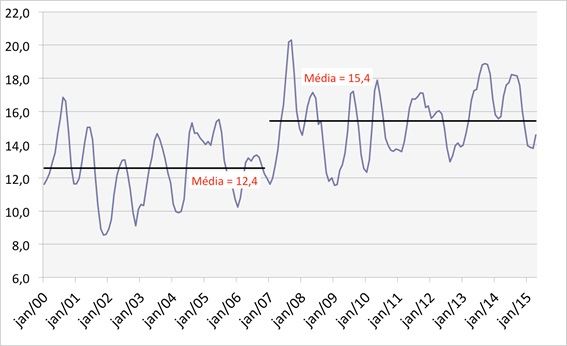

O indicador de Receita Menos Custo de Ração (RMCR, uma simulação de quanto “sobra” da receita de uma vaca de 20kg/dia após os custos de alimentação), mostra que, com valores deflacionados, a atual margem do produtor apresenta o menor valor desde janeiro de 2013. No gráfico abaixo, podemos ver que há um movimento sazonal de redução da RMCR até janeiro/fevereiro, quando há o pico de produção de leite (e, consequentemente, preços mais baixos) e, posteriormente, de recomposição das margens com os aumentos do preço de leite que geralmente ocorrem na entressafra.

Gráfico 8 - Histórica de Receita Menos Custo de Ração (RMCR) para uma vaca de 20kg/dia

Fonte: MilkPoint Inteligência, a partir de dados do SEAB/PR e do CEPEA/ESALQ

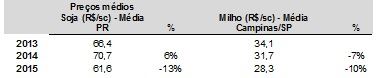

Alivia, de certa forma, a situação do produtor de leite este ano, o patamar de preços de milho e soja até abril. Os valores médios deste início de ano (também considerando valores deflacionados) são 6% abaixo de 2014 para a soja e 7% menores ara o milho (veja a tabela 1).

Tabela 1. Preços médios e deflacionados da Soja e do Milho

Fonte: elaborado por MilkPoint Inteligência com base em dados do Cepea

Da mesma forma, o cenário (observado no dia 11/05/15) de preços futuros de soja e milho indicam preços até de valores médios menores dos que os verificados em 2014, o que pode confirmar, ao menos nos mercados destes dois importantes insumos, um cenário favorável ao produtor.

Ainda tratando de leite ao produtor, há perspectivas de aumentos, pelo menos até maio (de R$ 3 a 5 Centavos/litro acima dos valores médios praticados em abril). O futuro, a partir de junho/2015, é uma incógnita ainda. As perspectivas de demanda e, portanto, de preços dos derivados no varejo e no atacado, não são muito positivas - ano com economia em recuo, inflação elevada, salários perdendo valor real e lácteos, em sua maioria, com elevada sensibilidade/elasticidade preço de sua demanda. Ao mesmo tempo, a balança comercial aponta este ano mais importações e menos exportações – sem considerar a variação da produção interna, somente a balança comercial aponta para um crescimento de 1,4% na oferta de sólidos lácteos no nosso mercado, o que ajuda a “segurar” os preços dos derivados e de toda a cadeia produtiva.