FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Como está o mercado brasileiro hoje

O mercado doméstico de leite e derivados em geral segue relativamente desconectado dos mercados internacionais, principalmente por conta da Tarifa Externa Comum de 28% e das taxas adicionais antidumping (origens Europa e Oceania), com os preços domésticos, principalmente de queijos e leite em pó, acima das cotações internacionais.

Leite UHT tem oscilado por volta dos R$ 2,03, caindo quase R$ 10 Centavos nas últimas 4 semanas, o leite em pó integral tem poucos negócios com produto nacional por volta de R$ 10/kg (o importado tem chegado a R$ 8,5-9/kg) e a muçarela gira em torno de R$ 14,2/kg (contra uma cotação de R$ 10,8/kg do produto importado em julho).

É provável uma redução de preços pagos aos produtores até o final do ano (num cenário tendencial, estamos projetando cerca de R$ 6 Centavos/litro de queda na referência média Brasil do CEPEA) com o início do aumento de produção do Sudeste e Centro Oeste a partir de Outubro.

Indústrias têm preferido evitar produção de Leite em Pó, pelas margens negativas que estão proporcionando no momento. Com a redução da participação dos volumes vindos do Uruguai nas importações brasileiras (veja comentário a respeito, logo a seguir), é possível que haja impacto positivo nos preços de leite em pó que sofreram queda nos últimos meses, influenciados em grande parte pela sobre oferta de leite importado.

Foi destaque na balança comercial de julho a exportação de 6.000 tons de leite em pó integral para a Venezuela a preços bem mais altos comparados aos do mercado mundial (por volta de US$ 5.700 a US$ 5.800/ton). No entanto, é possível que esse fluxo comercial não seja sustentável por longo período, sobretudo após o acordo firmado entre Uruguai e Venezuela. Excetuando-se o mercado venezuelano e eventualmente Rússia, não há muitas expectativas quanto a exportação brasileira de lácteos nos próximos seis meses dada a concorrência com exportadores tradicionais atuando com preços mais competitivos.

Acordo comercial Venezuela & Uruguai

O Uruguai vem sendo, em 2015, o principal fornecedor de derivados lácteos importados para o mercado brasileiro. De janeiro a julho deste ano, os lácteos uruguaios representaram boa parte do volume que entrou no Brasil.

O Uruguai acaba de sacramentar um acordo para venda de lácteos a Venezuela. Venderão aos venezuelanos, para entrega ainda neste ano, 44 mil toneladas de leite em pó e 12 mil toneladas de queijos.

Estes volumes acordados para 2015 são bastante relevantes e já começaram a impactar as vendas uruguaias ao Brasil. Como comparação, entre janeiro e julho deste ano, o Uruguai vendeu ao Brasil cerca de 30 mil toneladas de leite em pó (60% do volume comprado por nosso país). Estimamos que a produção uruguaia (que vem crescendo este ano, em ritmo de 2,8% em relação ao ano passado) seja, entre agosto e dezembro, equivalente a 120 mil toneladas de leite em pó. Assim, as vendas acordadas com a Venezuela (um total de 56 mil toneladas de produtos uruguaios), representarão quase a metade do volume que o Uruguai produzirá até o final do ano. Menos produto para exportar para o Brasil...

Fontes alternativas de importações

O leilão da plataforma GDT apresentou alta no último evento, mas ainda com preços a níveis muito baixos, com o leite em pó integral cotado a com preços do leite em pó integral caindo para US$ 1.856/ton no porto na Nova Zelândia, em média. Ao mesmo tempo, taxa de câmbio no Brasil teve franca desvalorização recente: média de agosto (até o dia 25 do mês) em R$ 3,49/US$, quase 14% acima da taxa média do mês de maio. Em Julho, a Tarifa Externa Comum (TEC) foi renovada em 28% até 2023 para importações de lácteos de fora do Mercosul.

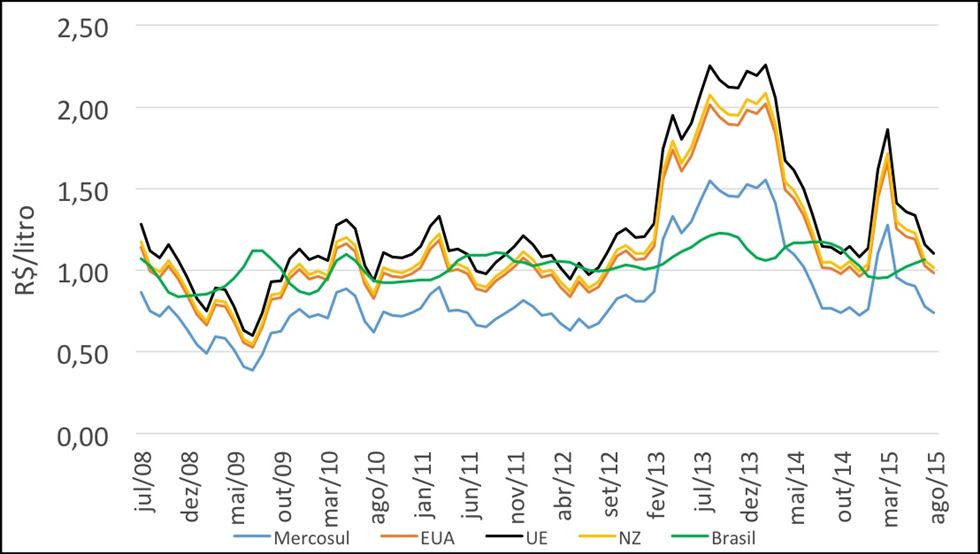

Todas estas variáveis conduzem a um cenário no qual o leite de outras origens além do Mercosul, principalmente Estados Unidos (que paga “somente” a TEC de 28%) e da Nova Zelândia (que paga a TEC + um antidumping de 3,8%) passam a ser competitivos quando comparados ao similar nacional. O gráfico 01 apresenta a evolução da comparação, em R$ por equivalente leite fresco, do leite brasileiro (média Brasil do valor bruto apurado pelo CEPEA) com o leite de diferentes origens (leites em pó transformados em equivalente leite fresco).

Gráfico 1. Comparativo do preço do leite de diferentes origens CIF Brasil (em R$/litro equivalente leite fresco)

Fonte: MilkPoint Inteligência

Incertezas na economia da China

Pegou todo o mercado de surpresa a desvalorização da moeda chinesa frente ao dólar, realizada pelo governo chinês (que controla a taxa de câmbio naquele país) algumas semanas atrás. Os motivos desta medida do governo chinês foram relacionados à manutenção da competitividade das exportações chinesas (e, por conseguinte, ao crescimento da economia daquele país).

Objetivamente, esta desvalorização torna os produtos lácteos importados na China mais caros para sua população, o que pode reduzir ainda mais o apetite chinês no mercado internacional. É, portanto, uma medida “baixista” quanto ao cenário de preços internacionais de leite. Por outro lado, tal movimento deve impactar (para baixo) também os preços de grãos, visto que a China também é grande importadora de soja, milho e outros cereais. Este efeito, no mercado de grãos, melhoraria a relação leite/insumos, o que pode incentivar a oferta mesmo com preços pagos ao produtor em baixa.

No entanto, nesta semana a bolsa de valores chinesa entrou em colapso, com queda de 16,5%, motivada pela perspectiva de que a economia chinesa irá diminuir mais fortemente o ritmo de crescimento, que teve média acima de dois dígitos nas últimas três décadas.

Em resumo, se por um lado o acordo entre Uruguai e Venezuela pode restringir a oferta de derivados lácteos ao mercado brasileiro, por outro lado os níveis de preços internacionais ainda seguem baixos historicamente, afetando direta ou indiretamente o mercado local. A recente desvalorização da moeda chinesa, aliada à perspectiva de desaceleração na economia de lá, é fator baixista no mercado internacional, podendo viabilizar abastecimento de importados no mercado brasileiro, ainda que com taxa de câmbio desvantajosa no Brasil. As fontes potenciais dos importados são, além da Argentina, os Estados Unidos e Nova Zelândia. Neste cenário, o mercado local poderá seguir pressionado; salvo algumas surpresas adicionais à queda da produção nacional que já consideramos no nosso cenário, poderemos ver a partir de setembro ajuste (para baixo) nos preços ao longo de toda a cadeia láctea nacional.

O artigo contou com a colaboração de Otávio A. C. Farias

Diretor da Alliance Commodities – Brasil

o.farias@alliance-commodities.com.br

Administrador de empresas com especialização em economia internacional e fusões e aquisições, Trader especialista no comércio internacional de commodities lácteas desde 1997.