FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

A forte seca que afeta os EUA têm impactado os preços dos grãos, alcançando valores altíssimos, chegando em muitos casos a ser o dobro do valor que os grãos possuíam há um ano atrás. Fato que acomete negativamente a produção de suínos, aves e bovicultura leiteira. Nesse último, parte considerável (40%) dos custos de produção é composto por alimentos concentrados.

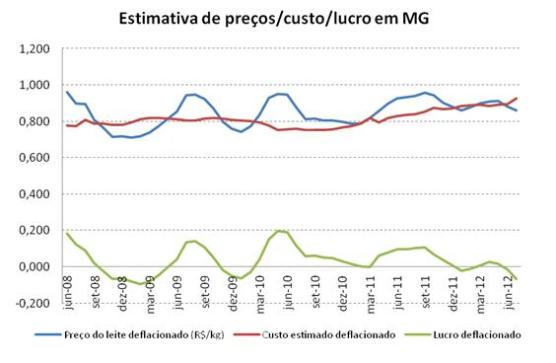

Com isso, a rentabilidade do produtor de leite tem sido afetada, o que deve resultar em menor estímulo à produção, no adiamento de investimentos e, em casos extremos, no aumento do endividamento. O gráfico 1 foi feito a partir dos dados do ICPLeite/Embrapa e preços do leite em Minas Gerais apontados pelo Cepea/USP. No entanto, como o ICPLeite/Embrapa trabalha com os valores relativos apenas, o MilkPoint arbitrariamente colocou o valor de R$ 0,525/litro como custo em julho de 2007, corrigindo a partir daí pela inflação dos insumos utilizados pelo produtor. No mês de julho o lucro deflacionado foi negativo em 7,8%, apresentando um cenário nada animador para o produtor de leite, relembrando os números apertados de 2009.

Gráfico 1 - Estimativa de preços, custo e lucro de um produtor em Minas Gerais (deflacionado).

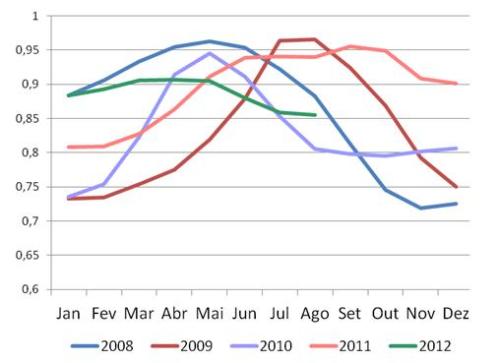

Essa situação é fruto de preços com tendência de queda nos últimos meses (gráfico 2), aliados ao custo elevado de produção.

Gráfico 2 - Preços pago ao produtor deflacionados.

Para os preços no campo, não parece que haverá grandes mudanças para o próximo pagamento, uma vez que a produção da safra da região sul veio um pouco atrasada pelo prolongamento das chuvas, mas veio em quantidade suficiente para abastecer as empresas localizadas na região. Conforme nos mostra o Índice de Captação de Leite do Cepea (ICAP-Leite) houve um avanço de 7% nos três estados. E nas regiões do centro-oeste e sudeste, uma entressafra moderada marcou o mês, não deixando muito excedente de oferta, lembrando que o último trimestre sempre é marcado por uma elevação na oferta de leite em função das chuvas no centro-oeste e sudeste.

Pensando em disponibilidade de leite no mercado, também leva-se em consideração as importações. Desde maio, é possível notar queda no volume internalizado de equivalente-leite (gráfico 3). Em julho tivemos o menor número do ano, com 61 milhões de litros de equivalente-leite importados, 18% a menos que julho de 2011. As suposições que poderiam explicar essa queda nas importações são: expectativa, por parte de importações e laticínios, de queda nos preços dos lácteos a partir de abril/maio, diminuindo assim o interesse pelas importações; oferta mais tímida do Uruguai e Argentina, maiores exportadores de leite em pó, que estariam em seu vazio sazonal e, por fim, as incertezas em relação ao câmbio, que fazem com que os investidores fiquem mais receosos e arrisquem menos em operações dessa natureza.

Gráfico 3 - Quantidade de equivalente-leite importada mensal (em milhões de litros de leite).

Em conversas com agentes do mercado, fica evidente que não se espera grandes mudanças na produção para os próximos meses, reforçando o planejamento de manutenção nos preços no campo.

Porém, é possível que ocorra um final de ano diferente. O sinal de alerta para a produção foi dado quando observa-se as previsões da Somar Metereologia, que notificou que a estiagem que já atinge as regiões sudeste e centro-oeste. As chuvas voltam apenas em meados de outubro, porém de forma fraca, atingindo níveis satisfatórios apenas em novembro. Se somarmos a esse quadro o fato que muitos produtores estão segurando a suplementação do gado por causa dos altos custos, pode ser que a produção desacelere nos próximos meses.

O mercado spot, o primeiro que reage, vem dando sinais positivos. Já se percebe elevação de 2 a 5 centavos nos preços do leite na virada da primeira quinzena de setembro, principalmente nas regiões centro-oeste e sudeste. O spot pode sinalizar recuperação de preços em uma época em que normalmente isso não ocorre.

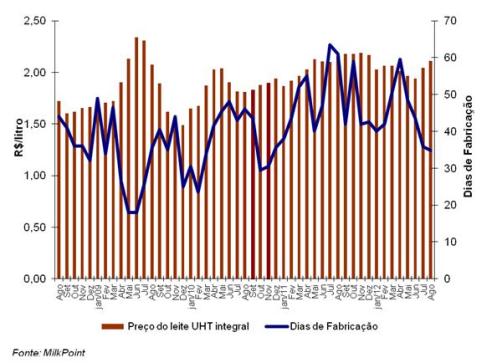

No atacado, o mercado apresenta leve e contínuo aumento de preços, o que sustenta a informação a respeito do leite spot. No varejo, segundo o levantamento feito mensalmente pelo MilkPoint em Piracicaba - SP, o aumento também começou de forma branda (Gráfico 4). Em julho iniciou-se um aumento no leite longa vida - 5,3% em relação a junho; já em agosto o acréscimo foi de 3,2% quando comparado a julho, fechando a um valor médio de R$ 2,10/litro. Um outro ponto que vale a observação é que os dias de fabricação vêm diminuindo constantemente desde abril, mostrando um giro rápido dos estoques. De uma forma geral, outros produtos lácteos apresentaram pequena alta. O preço do leite em pó teve reajuste de 3,9% e para queijos (muçarela) o reajuste foi de 2%, ficando em média R$ 19,9/kg. Informações adquiridas no mercado afirmam que algumas indústrias estão iniciando o repasse de preços para as redes de supermercado, o que reforça esse movimento de alta. No entanto, ainda é necessário avaliar como e quando os varejistas farão o repasse aos consumidores.

Gráfico 4 - Preço do leite longa vida (UHT) e dias de fabricação no varejo de Piracicaba-SP.

Juntando-se as peças e considerando uma demanda constante, avalia-se ainda que de forma sutil, há algumas indicações de oferta lenta e preços ensaiando alta, e assim, revelando a perspectiva de um cenário altista para os próximos meses. A variável-chave nessa equação são as chuvas: se houver atraso, podemos ter uma situação pouco usual, de preços no final do ano maiores do que na entressafra.