FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O gráfico 1 abaixo mostra a evolução da captação formal de leite no Brasil, indicando a produção de janeiro a junho de 2015, de acordo com informações divulgadas pelo IBGE (Pesquisa Trimestral do Leite).

Gráfico 1 - Brasil – Volume de leite adquirido pelas indústrias.

Segundo dados do IBGE, a captação de leite no Brasil no primeiro semestre de 2015 foi 1,8% menor do que em relação ao mesmo período de 2014. No entanto, é interessante notar a aceleração desse movimento de queda na oferta: no primeiro trimestre, a queda em relação a 2014 havia sido de 1%, já no segundo trimestre desse ano, a retração foi de 2,6%.

Gráfico 2 - Variação da captação de leite x mesmo trimestre do ano anterior.

Obviamente, ao ver uma queda dessa magnitude, associada ao baixo crescimento econômico do país, somos levados a crer que isso foi causado pela crise econômica e diminuição do consumo. A verdade é que ainda não.

O gráfico abaixo apresenta a disponibilidade per capita de leite (produção + importações – exportações/população). Nele, podemos ver que nos dois primeiros trimestres de 2015, a variação em relação a 2014 foi baixa: isso porque a queda na oferta interna foi suprida pelo crescimento das importações ao longo de 2015. Os dados mostram que, em equivalente-leite, as importações subiram 71% em relação ao primeiro semestre de 2014, o equivalente a 4,4% da captação de leite brasileira no primeiro semestre de 2015.

Gráfico 3 – Variação da disponibilidade per capita de leite x mesmo trimestre do ano anterior.

Além disso, é importante se atentar às bases de comparação: desde o terceiro trimestre de 2014, a disponibilidade per capita vem caindo (exceto pelo T1 2015, quando houve leve crescimento). No entanto, esses dados são comparados a períodos de forte crescimento na disponibilidade per capita: os trimestres do final de 2013 até a metade de 2014 apresentaram continuamente crescimento acima de 4% na disponibilidade per capita, ou seja, as quedas que ocorreram são em relação a um período no qual houve forte crescimento.

E o que esperar a partir de agora?

O panorama do segundo semestre de 2015 e início de 2016 possui alguns pontos diferentes do início deste ano:

- A economia está expressivamente pior: o desemprego vem crescendo de forma acelerada (foi de 4,3% em janeiro para 7,6% até agosto e, de acordo com as expectativas do mercado, deve piorar ainda mais), o PIB possui projeções cada vez piores (em janeiro, o Boletim Focus do Banco Central apresentava expectativa de 0,5% de crescimento na economia; na projeção dessa semana, é esperada queda de -2,97% em 2015). Tal conjuntura deve intensificar as quedas no consumo de lácteos.

- Por outro lado, as importações devem diminuir expressivamente. Na verdade, elas já diminuíram: de junho a agosto, as importações caíram 19% e, com o aumento dos preços de leite em pó no mercado internacional aliado à disparada do dólar, importar já não é mais tão bom negócio quanto foi ao longo do primeiro semestre.

Logo, apesar da mudança no panorama das importações, a redução do consumo deve ditar o ritmo do mercado gerando queda nos preços recebidos pelos produtores e, consequentemente, redução na oferta interna.

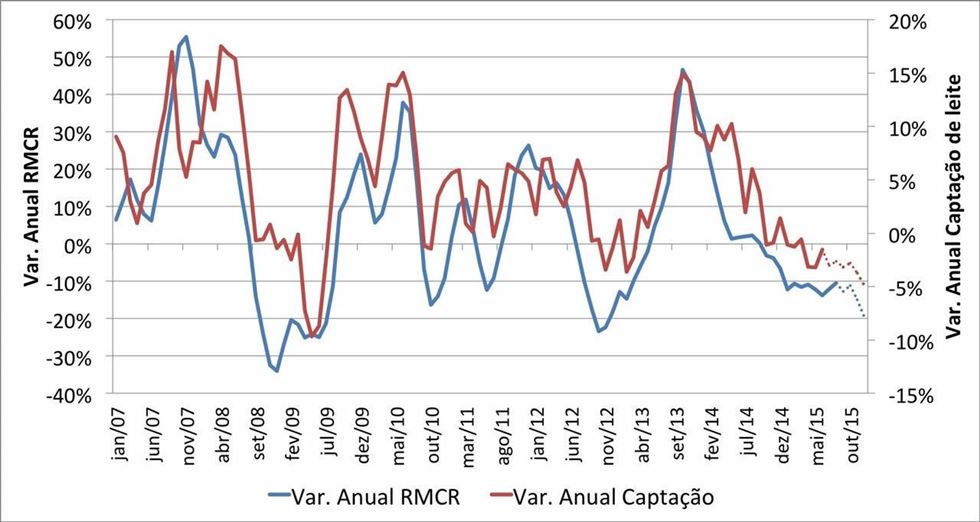

Um ponto importante a se atentar é a influência das margens dos produtores na evolução da captação de leite. O gráfico abaixo aponta a variação anual da captação de leite x a variação anual da RMCR (Receita Menos Custo de Ração).

Gráfico 4 – Variação anual da Captação de leite x Variação anual da RMCR (com 2 meses de defasagem).

A RMCR é um indicador que indica a receita que sobra para o produtor após pagar os custos de ração (milho, soja e sal mineral) para uma vaca que produz 20 litros/dia. O raciocínio é importante pois os custos com alimentação giram em torno de 60% do custo operacional de produção, ou seja, a alimentação é o principal item na cesta de custos do produtor (e o mais variável), o que faz com que a relação receita do leite - custo da ração seja um importante indicador para se estimar o resultado das fazendas produtoras de leite.

No gráfico, a RMCR possui uma defasagem de dois períodos: ou seja, quando o eixo X marca janeiro de 2007, na verdade o dado da variação da RMCR é referente a novembro de 2006. Isso porque os efeitos de transmissão de uma margem maior não são instantâneos: é preciso um tempo para que o produtor assimile a melhora nos resultados, invista na produção e as vacas efetivamente passem a produzir mais.

A correlação entre os dados não é nada desprezível: 0,66, o que indica uma correlação forte. Dessa forma, pode-se dizer que 66% da variação na captação de leite está correlacionada à variação da RMCR, enquanto os outros 34% possuem outras variáveis explicativas (clima, renda, demanda e outros). Logo, a utilização da RMCR pode não indicar perfeitamente a variação da oferta, mas é uma ótima e simples ferramenta para se utilizar como estimativa.

Segundo nossas projeções de preços pagos ao produtor e custos de insumos, a RMCR deve apresentar um segundo semestre pior do que foi o primeiro, em relação a 2014. Dessa forma, a captação também deve ser prejudicada: enquanto no primeiro semestre houve queda de 1,8%, estimamos que, para esse segundo semestre, tal ritmo se acelere e haja uma queda de 3,4%, fazendo com que, no agregado do ano, a captação de leite caia 2,6%. Segundo os dados de captação de leite do IBGE, disponíveis a partir de 1997, nunca houve uma queda da captação na série de dados. Nos dados referentes à produção de leite, a última queda foi em 1993, 22 anos atrás.

Essa queda pode ser maior ainda: nas premissas, não levamos em conta a redução da produção de leite na região Sul, que sofreu com fortes chuvas no período em que a oferta atinge seu pico anual. Dessa forma, há uma probabilidade não desprezível de que a captação de leite recue 3% ou mais em 2015.

Quer receber as notícias do MilkPoint via whatsapp? É muito fácil! Clique aqui e cadastre-se.