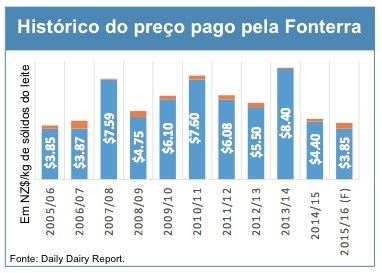

Na semana passada a cooperativa de lácteos neozelandesa Fonterra revisou sua previsão de preço pago pelo leite ao produtor para a estação de 2015-16 para NZ$ 3,85 (US$ 2,54) por quilo de sólidos do leite – que equivale a NZ$ 0,32 (US$ 0,21) por quilo de leite, menos que a previsão anterior de NZ$ 5,25 (US$ 3,46) por quilo de sólidos do leite – NZ$ 0,44 (US$ 0,29) por quilo de leite -, divulgada em maio. Essa revisão reflete uma queda de 27% com relação à previsão anterior e seria o menor valor do preço do leite em uma década.

Na semana passada a cooperativa de lácteos neozelandesa Fonterra revisou sua previsão de preço pago pelo leite ao produtor para a estação de 2015-16 para NZ$ 3,85 (US$ 2,54) por quilo de sólidos do leite – que equivale a NZ$ 0,32 (US$ 0,21) por quilo de leite, menos que a previsão anterior de NZ$ 5,25 (US$ 3,46) por quilo de sólidos do leite – NZ$ 0,44 (US$ 0,29) por quilo de leite -, divulgada em maio. Essa revisão reflete uma queda de 27% com relação à previsão anterior e seria o menor valor do preço do leite em uma década.A Fonterra anunciou sua previsão de dividendo de 40-50 centavos (26,4-33 centavos de dólar) por ação. No total, o dividendo e o preço do leite fornecem uma estimativa de preço total entre NZ$ 4,25 e NZ$ 4,35 (US$ 2,80 e US$ 2,87) por quilo de sólidos do leite – NZ$ 0,35-NZ$ 0,36 (US$ 0,23-US$ 0,24) por quilo de leite. O preço pago pela Fonterra equivale a um preço nos Estados Unidos entre US$ 18,23/100 kg e US$ 18,63/100 kg, significativamente a menos do que os preços futuros atuais dos leites Classe III e Classe IV no CME.

Durante a safra de 2013-14, os gastos operacionais com lácteos na Nova Zelândia ficaram em média em NZ$ 5,17 (US$ 3,41) por quilo de sólidos do leite [NZ$ 0,43 (US$ 0,28)/kg de leite], de acordo com a última Pesquisa Econômica compilada pelo Dairy NZ. Os custos com alimentação das vacas representaram quase 32% dos gastos totais no ano e provavelmente será um custo que muitos produtores buscarão reduzir. Há dez anos, os custos com alimentação eram de apenas 22% dos custos totais. Mesmo considerando os altos e baixos dos últimos sete anos, os gastos operacionais ficaram em média em NZ$ 4,88 (US$ 3,21), 53 a 63 centavos (34,9 a 41,56 centavos de dólar) a mais do que a última previsão de preço.

Apesar das previsões ruins para o preço do leite, os produtores neozelandeses deverão continuar produzindo leite em curto prazo. Quase 70% dos custos dos produtores de leite da Nova Zelândia são fixos – diferentemente de muitos produtores de leite dos Estados Unidos que têm custos variáveis significativamente maiores e relativamente poucos custos fixos. Durante um período de baixa nos preços, os produtores americanos tendem a rapidamente cortar os custos variáveis – menos vacas e menos alimentos para elas. Na Nova Zelândia, a continuidade da ordenha das vacas fornece o fluxo de caixa necessário para pagar por muitos, mas não todos, custos fixos.

Junto com a previsão de preços, a Fonterra revisou sua previsão para captação de leite, para 1,59 bilhão de quilos de sólidos do leite (18,92 bilhões de quilos de leite), que é 2% a menos do que na safra de 2014-15. Dada a probabilidade de que os produtores possam continuar produzindo leite no mesmo nível ou acima das taxas da estação anterior durante o pico de outubro e novembro, a previsão implicaria em uma desaceleração significativa na segunda metade da estação, o que poderia explicar porque os futuros do leite em pó desnatado na CME vêm aumentando.

A reportagem é do Daily Dairy Report, traduzida pela Equipe MilkPoint.