FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O economista pode migrar facilmente de uma atividade produtiva para outra. Por exemplo, é possível trabalhar com milho e, em outro momento, se dedicar à florestas, ou a serviços de saúde, construção civil ou turismo. Em todas as áreas cabem os pressupostos da ciência econômica. Esta mobilidade é uma virtude da profissão. Em função disso, ao longo de sua vida profissional, o economista agrícola trabalha com diferentes produtos. Todavia, no meu curso de Mestrado em Economia Rural, na Universidade Federal de Viçosa, fui aconselhado por um professor a não desenvolver a dissertação sobre leite. Segundo este professor há uma maldição com o leite, pois quem trabalha com o produto passa a vida inteira somente analisando este produto. “Leite é o cemitério dos economistas”, ele me disse.

Ao longo dos meus 28 anos de formado e atuando com leite, eu sou o exemplo acabado desta suposta “maldição”. Entretanto, o tempo me mostrou que há um motivo para o leite prender os poucos economistas que estudam o setor. É que não há atividade agrícola mais complexa, mais instável, mais imprevisível que o setor lácteo. Cada ano é um ano e quem se aventura a fazer previsões tem chances curtas de acertar. Se olhar para frente é difícil, que tal olharmos para o passado recente? Vamos analisar o comportamento dos preços no ano passado e ver o que eles nos ensinam.

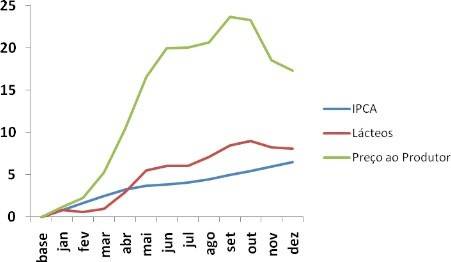

Na Figura 1 são apresentados o comportamento dos preços médios recebidos pelos produtores, dado pelo Cepea/Esalq/USP e o comportamento dos preços médios de um conjunto de nove produtos lácteos, a saber: Leite em Pó, UHT, Condensado, Queijos, Iogurte, Fermentado, Creme de Leite, Manteiga e Leite com Sabor. A fonte dos dados é esta belíssima e séria instituição chamada IBGE. Também é apresentado o comportamento dos preços de todos os produtos e serviços ao consumidor, o conhecido IPCA, que é a medida da inflação brasileira.

Comecemos pelo IPCA. No ano passado acumulamos uma inflação de 6,5%, uma taxa elevada para países com economias estáveis. Mas, por volta de abril analistas previram que chegaríamos em dezembro com inflação acumulada de dois dígitos, ou seja, 10% ou mais. Então, com a taxa obtida, a tragédia anunciada não se confirmou e todo mundo respirou com certo alívio. Mas, perceba que os derivados lácteos contribuíram para a contenção da taxa inflacionária somente até abril. Daí em diante os preços correram acima da inflação, acumulando uma variação de 8,1% no ano. O pico dos preços no varejo foi em outubro, quando a inflação acumulada dos lácteos bateu em 9,0% no ano.

Agora, veja o gráfico dos preços pagos ao produtor. Até setembro os preços acumularam aumento de 23,66%, que foi 2,5 vezes o acumulado pelos lácteos no varejo, até aquele mês (8,45%), e 4,6 vezes a inflação acumulada no período (4,97%). Nos últimos dois meses houve queda de preços, mas os preços ao produtor fecharam o ano com elevação acumulada de 17,36%. Isso é mais do que a elevação do preço do ouro, que foi o ativo financeiro que mais valorizou no Brasil em 2011, e que fechou o ano com uma elevação acumulada de preços de 15,9%. Em outras palavras, se existisse mercado futuro para o leite no Brasil, quem tivesse comprado papéis lastreados em preço de leite ao produtor no início do ano, no final do ano teria acumulado ganhos superiores até à valorização do ouro!

Gráfico 1. Comportamento de preços em 2011.

Fonte: IBGE (IPCA e Lácteos) e Cepea/Esalq/USP (Preço ao Produtor)

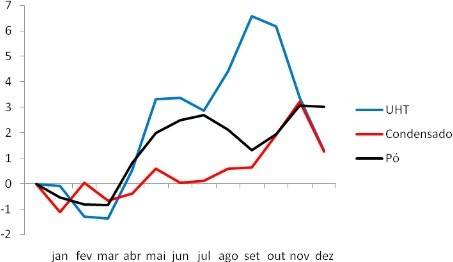

Vamos analisar o comportamento dos preços reais de produtos lácteos no varejo. A expressão “preços reais” significa preços nominais, ou seja, os preços verificados na gôndola, descontados da inflação. Para entender os gráficos 2, 3 e 4, não há grande dificuldade. Quando o ponto da curva no gráfico está acima de zero, significa que o preço do produto no varejo superou a inflação daquele mês. Se o inverso ocorre, ou seja, se a curva está abaixo de zero significa que o preço do produto subiu menos que a inflação do mês.

No Gráfico 2 verifica-se que o Leite UHT perdeu da inflação até março. A partir daí os preços suplantaram a inflação continuamente. Em setembro houve o pico de preços acima da inflação e o ano fechou com os preços cotados a 1,3% acima da inflação. Em termos nominais, os preços cresceram 7,8% de janeiro a dezembro. Comportamento similar teve o Leite em Pó no varejo, embora com menos oscilação, em função da influência dos preços do mercado internacional. Entre janeiro e dezembro a variação acumulada foi de 9,5%. Descontada a inflação, deu 3,02% de acréscimo real. Já no caso do Condensado, 2011 foi mais um ano com um comportamento de pouca expressão, ao contrário do passado. Ao longo do ano o preço oscilou em torno da oscilação de preços do varejo (IPCA), como mostra o Gráfico 2 e fechou em 7,8%, um pouco acima da inflação, portanto. Pelo, visto, o Leite Condensado deixou de ser mesmo um ótimo negócio, com a entrada de vários concorrentes no mercado nos últimos cinco anos.

Gráfico 2. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

O Gráfico 3 mostra que os preços do Queijo perderam da inflação no primeiro semestre. A partir de julho houve recuperação, mas nada que permita afirmar que foi um ano de ouro para o produto. Em termos nominais, ou seja, sem descontar a inflação, os preços acumularam um crescimento de 8,9%. Já o Iogurte e o Leite com Sabor tiveram um ano pra não deixar saudade. Estes produtos perderam da inflação. Em outras palavras, foi mais barato consumir estes produtos ao longo do ano que no início de 2011. Em dezembro a variação de preços acumulada no ano para o Iogurte foi de 5,4% e o Leite com Sabor foi de 2,7%, contra uma inflação de 6,5%.

Gráfico 3. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

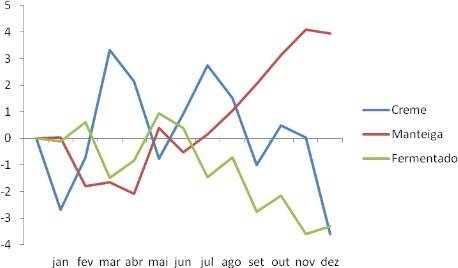

No Gráfico 4 percebe-se que a Manteiga teve um primeiro semestre ruim, compensado pelo comportamento de preços no segundo semestre. Já o Creme e o Leite Fermentado apresentaram comportamento de preços que nós chamamos de serrote, ou seja, de grande oscilação e, o que é pior, perdendo feio da inflação! Em dezembro a Manteiga foi vendida a preços 10,4% superiores a janeiro, enquanto que Fermentado e Creme foram comercializados a preços 3,2% e 2,9% superiores, ou bem abaixo da inflação do período.

Gráfico 4. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

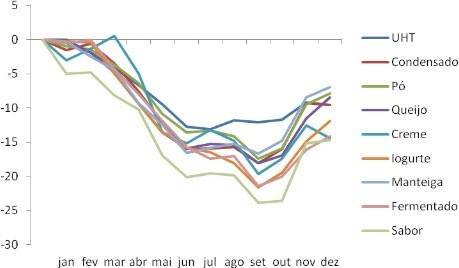

Para finalizar, vamos comparar a variação mensal dos preços dos produtos lácteos no varejo com o comportamento mensal de preços do leite ao produtor. Não há novidades na interpretação do Gráfico 5, que apresenta a diferença entre as variações mensais dos preços de cada produto lácteo e do preço do leite ao produtor, mês a mês. Se a curva estiver acima de zero significa que o derivado lácteo apresentou variação de preços superior ao preço ao produtor. Se o gráfico estiver na região negativa significa que a variação do preço do produto perdeu para a variação do preço ao produtor. Como se percebe, os preços dos nove produtos lácteos pesquisados perderam continuamente para os preços do leite ao produtor, sem exceção.

Gráfico 5. Comportamento de preços de produtos lácteos em relação ao preço recebido pelo produtor, em 2011.

Fonte: IBGE e Cepea/Esalq/USP

Com base nos gráficos apresentados, podemos concluir que os produtos lácteos puxaram a inflação para cima em 2011, quando analizados em conjunto. Todavia, cinco produtos foram responsáveis por esse impacto: UHT, Pó, Condensado, Manteiga e Queijos. Os demais produtos contribuiram para controlar ou segurar a inflação. Por outro lado, os preços aos produtores sofreram forte elevação, superando, em muito, as variações registradas por todos os produtos lácteos no varejo. Registre-se que esta variação ocorreu em cima de um valor de R$ 0,72, que foi o preço médio praticado em dezembro de 2010, um valor inegavelmente alto para os padrões históricos ou mesmo internacionais. Uma variação positiva de 23,7% em doze meses no preço médio ao produtor foi algo que ninguém previu há um ano. Nem os mais otimistas. É evidente que isso impactou a rentabilidade das empresas lácteas, num ano em que, uma vez mais, a regra foi colher prejuizos ou lucros tímidos. A indústria láctea nacional vem se descapitalizando desde o início da crise mundial. Isso não é discutido claramente em função de parte dos laticínios estarem buscando valorização, pois trabalham com a idéia de serem comprados, por um lado. Por outro, são laticínios que buscaram dinheiro no mercado, abriram capital ou obtiveram recursos públicos facilitados e ninguém quer demonstrar insucesso, claro!

Portanto, voltando à origem deste artigo, os economistas não conseguem abandonar o setor não é devido a nenhuma “maldição”. Estudar um setor que tem gráficos típicos de um eletrocardiograma não tem graça. Mas, conviver com gráficos tão estranhos como estes apresentados aqui estimulam qualquer economista. Eles sinalizam que o setor como um todo é frágil e tem um nível muito baixo de organização. Economista gosta de emoção, seupresas, crises e tudo isso é o que não falta neste setor.

Estou saindo de férias. Vou em busca de outras emoções. Terei dificuldades de responder a possíveis comentários sobre o presente texto. Quando voltar, retomo a nossa conversa sobre a saída dos produtores do nosso setor, assunto tratado no artigo anterior. Feliz 2012!

Ao longo dos meus 28 anos de formado e atuando com leite, eu sou o exemplo acabado desta suposta “maldição”. Entretanto, o tempo me mostrou que há um motivo para o leite prender os poucos economistas que estudam o setor. É que não há atividade agrícola mais complexa, mais instável, mais imprevisível que o setor lácteo. Cada ano é um ano e quem se aventura a fazer previsões tem chances curtas de acertar. Se olhar para frente é difícil, que tal olharmos para o passado recente? Vamos analisar o comportamento dos preços no ano passado e ver o que eles nos ensinam.

Na Figura 1 são apresentados o comportamento dos preços médios recebidos pelos produtores, dado pelo Cepea/Esalq/USP e o comportamento dos preços médios de um conjunto de nove produtos lácteos, a saber: Leite em Pó, UHT, Condensado, Queijos, Iogurte, Fermentado, Creme de Leite, Manteiga e Leite com Sabor. A fonte dos dados é esta belíssima e séria instituição chamada IBGE. Também é apresentado o comportamento dos preços de todos os produtos e serviços ao consumidor, o conhecido IPCA, que é a medida da inflação brasileira.

Comecemos pelo IPCA. No ano passado acumulamos uma inflação de 6,5%, uma taxa elevada para países com economias estáveis. Mas, por volta de abril analistas previram que chegaríamos em dezembro com inflação acumulada de dois dígitos, ou seja, 10% ou mais. Então, com a taxa obtida, a tragédia anunciada não se confirmou e todo mundo respirou com certo alívio. Mas, perceba que os derivados lácteos contribuíram para a contenção da taxa inflacionária somente até abril. Daí em diante os preços correram acima da inflação, acumulando uma variação de 8,1% no ano. O pico dos preços no varejo foi em outubro, quando a inflação acumulada dos lácteos bateu em 9,0% no ano.

Agora, veja o gráfico dos preços pagos ao produtor. Até setembro os preços acumularam aumento de 23,66%, que foi 2,5 vezes o acumulado pelos lácteos no varejo, até aquele mês (8,45%), e 4,6 vezes a inflação acumulada no período (4,97%). Nos últimos dois meses houve queda de preços, mas os preços ao produtor fecharam o ano com elevação acumulada de 17,36%. Isso é mais do que a elevação do preço do ouro, que foi o ativo financeiro que mais valorizou no Brasil em 2011, e que fechou o ano com uma elevação acumulada de preços de 15,9%. Em outras palavras, se existisse mercado futuro para o leite no Brasil, quem tivesse comprado papéis lastreados em preço de leite ao produtor no início do ano, no final do ano teria acumulado ganhos superiores até à valorização do ouro!

Gráfico 1. Comportamento de preços em 2011.

Fonte: IBGE (IPCA e Lácteos) e Cepea/Esalq/USP (Preço ao Produtor)

Vamos analisar o comportamento dos preços reais de produtos lácteos no varejo. A expressão “preços reais” significa preços nominais, ou seja, os preços verificados na gôndola, descontados da inflação. Para entender os gráficos 2, 3 e 4, não há grande dificuldade. Quando o ponto da curva no gráfico está acima de zero, significa que o preço do produto no varejo superou a inflação daquele mês. Se o inverso ocorre, ou seja, se a curva está abaixo de zero significa que o preço do produto subiu menos que a inflação do mês.

No Gráfico 2 verifica-se que o Leite UHT perdeu da inflação até março. A partir daí os preços suplantaram a inflação continuamente. Em setembro houve o pico de preços acima da inflação e o ano fechou com os preços cotados a 1,3% acima da inflação. Em termos nominais, os preços cresceram 7,8% de janeiro a dezembro. Comportamento similar teve o Leite em Pó no varejo, embora com menos oscilação, em função da influência dos preços do mercado internacional. Entre janeiro e dezembro a variação acumulada foi de 9,5%. Descontada a inflação, deu 3,02% de acréscimo real. Já no caso do Condensado, 2011 foi mais um ano com um comportamento de pouca expressão, ao contrário do passado. Ao longo do ano o preço oscilou em torno da oscilação de preços do varejo (IPCA), como mostra o Gráfico 2 e fechou em 7,8%, um pouco acima da inflação, portanto. Pelo, visto, o Leite Condensado deixou de ser mesmo um ótimo negócio, com a entrada de vários concorrentes no mercado nos últimos cinco anos.

Gráfico 2. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

O Gráfico 3 mostra que os preços do Queijo perderam da inflação no primeiro semestre. A partir de julho houve recuperação, mas nada que permita afirmar que foi um ano de ouro para o produto. Em termos nominais, ou seja, sem descontar a inflação, os preços acumularam um crescimento de 8,9%. Já o Iogurte e o Leite com Sabor tiveram um ano pra não deixar saudade. Estes produtos perderam da inflação. Em outras palavras, foi mais barato consumir estes produtos ao longo do ano que no início de 2011. Em dezembro a variação de preços acumulada no ano para o Iogurte foi de 5,4% e o Leite com Sabor foi de 2,7%, contra uma inflação de 6,5%.

Gráfico 3. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

No Gráfico 4 percebe-se que a Manteiga teve um primeiro semestre ruim, compensado pelo comportamento de preços no segundo semestre. Já o Creme e o Leite Fermentado apresentaram comportamento de preços que nós chamamos de serrote, ou seja, de grande oscilação e, o que é pior, perdendo feio da inflação! Em dezembro a Manteiga foi vendida a preços 10,4% superiores a janeiro, enquanto que Fermentado e Creme foram comercializados a preços 3,2% e 2,9% superiores, ou bem abaixo da inflação do período.

Gráfico 4. Comportamento real* de preços de produtos lácteos selecionados em 2011

Fonte: IBGE

Obs: * real significa que da variação dos preços obtidos no varejo foi descontada a inflação do mês

Para finalizar, vamos comparar a variação mensal dos preços dos produtos lácteos no varejo com o comportamento mensal de preços do leite ao produtor. Não há novidades na interpretação do Gráfico 5, que apresenta a diferença entre as variações mensais dos preços de cada produto lácteo e do preço do leite ao produtor, mês a mês. Se a curva estiver acima de zero significa que o derivado lácteo apresentou variação de preços superior ao preço ao produtor. Se o gráfico estiver na região negativa significa que a variação do preço do produto perdeu para a variação do preço ao produtor. Como se percebe, os preços dos nove produtos lácteos pesquisados perderam continuamente para os preços do leite ao produtor, sem exceção.

Gráfico 5. Comportamento de preços de produtos lácteos em relação ao preço recebido pelo produtor, em 2011.

Fonte: IBGE e Cepea/Esalq/USP

Com base nos gráficos apresentados, podemos concluir que os produtos lácteos puxaram a inflação para cima em 2011, quando analizados em conjunto. Todavia, cinco produtos foram responsáveis por esse impacto: UHT, Pó, Condensado, Manteiga e Queijos. Os demais produtos contribuiram para controlar ou segurar a inflação. Por outro lado, os preços aos produtores sofreram forte elevação, superando, em muito, as variações registradas por todos os produtos lácteos no varejo. Registre-se que esta variação ocorreu em cima de um valor de R$ 0,72, que foi o preço médio praticado em dezembro de 2010, um valor inegavelmente alto para os padrões históricos ou mesmo internacionais. Uma variação positiva de 23,7% em doze meses no preço médio ao produtor foi algo que ninguém previu há um ano. Nem os mais otimistas. É evidente que isso impactou a rentabilidade das empresas lácteas, num ano em que, uma vez mais, a regra foi colher prejuizos ou lucros tímidos. A indústria láctea nacional vem se descapitalizando desde o início da crise mundial. Isso não é discutido claramente em função de parte dos laticínios estarem buscando valorização, pois trabalham com a idéia de serem comprados, por um lado. Por outro, são laticínios que buscaram dinheiro no mercado, abriram capital ou obtiveram recursos públicos facilitados e ninguém quer demonstrar insucesso, claro!

Portanto, voltando à origem deste artigo, os economistas não conseguem abandonar o setor não é devido a nenhuma “maldição”. Estudar um setor que tem gráficos típicos de um eletrocardiograma não tem graça. Mas, conviver com gráficos tão estranhos como estes apresentados aqui estimulam qualquer economista. Eles sinalizam que o setor como um todo é frágil e tem um nível muito baixo de organização. Economista gosta de emoção, seupresas, crises e tudo isso é o que não falta neste setor.

Estou saindo de férias. Vou em busca de outras emoções. Terei dificuldades de responder a possíveis comentários sobre o presente texto. Quando voltar, retomo a nossa conversa sobre a saída dos produtores do nosso setor, assunto tratado no artigo anterior. Feliz 2012!